本来答应兄弟们上周末写这篇帖子的,最近因为这个走势天天一字,感觉写不写其实意义都不大,如果写了反而会打乱主力操盘的节奏,但是兄弟们还是希望早日能看到我给出的关于景峰的估值的基本逻辑,就简单的补充一下后面的几个部分,大家不必认真,权当参考。

三、石药入主景峰可能的原因

好多人对于石药是否真的入主景峰是持有疑问的,我个人判断石药入主景峰主要是基于以下两个方面的原因。

一是产业链横向整合。大家熟知的石药主要业务是做创新药的,创新药中有一个主要的方向就是抗癌药物,我查了一下国家药监局的网站,石药的主要产品榄香烯的6个专利中有5个是景峰旗下的大连德泽药业名下,石药集团只有一个专利,通过重整取得控制权,进而整合榄香烯是非常重要的目的,至于说大连德泽药业已经进入破产清算的这个事情,一方面大连德泽的破产清算已经公告延期到今年年底,主要是为了等景峰的破产重整,并案后大概率破产清算转重整。另一方面景峰二股东长城资产已经会晤当地政府,当地政府肯定希望石药进来以后救活大连德泽,保留当地的支柱产业。

二是提升石药集团整体估值。医药企业A+H双平台上市基本上是大多数医药公司同行的做法,这样做的主要目的一方面是为了融资,提升估值。另一个方面是方面出海,面对海外市场,石药集团作为创新药的龙头,海外收入占比收入在15%左右,所以首选在港股上市,但是港股正股估值都在个位数,营收和利润差不多的恒瑞医药目前市值大概在3000亿左右晃悠,石药在500多个亿左右晃悠,仅仅装了一小部分资产的新诺威目前市值在350个亿,高峰期在600个亿左右,经过这种对比,就不难明白石药为什么拼死拼活想要回归A股了吧,毕竟港股的500多个亿和3000个亿之间的差距实在是太大了。有人反驳说A股已经有了新诺威了,为啥又要跑来投资景峰呢,其实你翻看一下新诺威的持股比例就已经很清楚了,新诺威大股东持股比例已经达到73.6%了,目前还在搞定向增发购买资产,完成以后大股东持股比例已经快到90%了,下一步的资本运作空间已经很小了,而且持股比例过高不利于市场炒作,以后减持容易自己砸死自己。所以景峰成为第二个创新药或者中药资产的资产注入和持股平台就势在必行了。

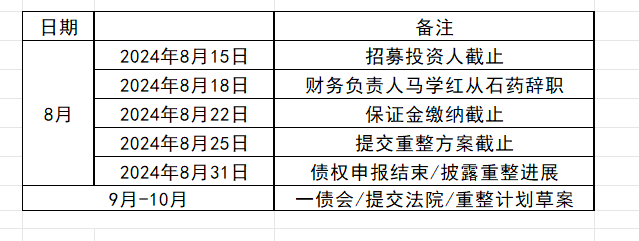

四、几个重要的时间节点。

我本来再雪球已经贴了一张施工图了,其实就是破整的几个关键节点,贴了一张简单的图,欢迎大家继续补充。

....................我是分割线..................................

5、 合理的估值(马上下班了,下期见)$*ST景峰(SZ000908)$ $ST美谷(SZ000615)$ $*ST宁科(SH600165)$

本文作者可以追加内容哦 !