近期债市再现颠簸,习惯了“收蛋”的养基人们心里多少有些紧张:最近债基净值有些“情绪化”,可如何是好?

其实,如果拉长战线会发现,所谓短期波动犹如海中小浪花,没有必要惊慌。今天我们就用数据说话,看看最近的波动到底是怎么回事吧。

近期债市由晴转阴,发生了什么?

今年以来,债市持续火热。在国内存款利率不断下调的 “资产荒”的大背景下,固收类理财产品吸引了大量居民的资金申购,理财产品规模持续扩张的同时又进一步推动了利率继续下行。

由于长债利率下行较快,过程中也积累了一定的顺周期风险。近段时间以来,央行多次发声警示长端利率风险,明确指出当前长期限债券的利率过低,与经济基本面的实际情况并不相符。

7月初,央行通过借入国债并在二级市场卖出的方式,增强了对长期国债收益率的调控能力,同时,阶段性减免MLF质押品,增加了市场可供出售的中长期债券规模,这些措施有助于缓解债市的供求压力,对长债收益率进行纠偏 。

8月初,交易商协会查处部分中小金融机构出借账户和利益输送等国债交易违规行为;并指导多家大行集中净卖出长期国债。

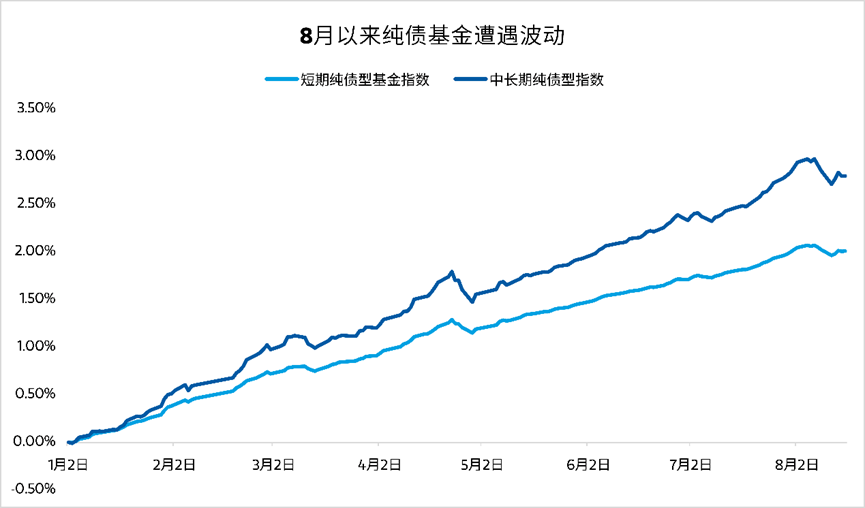

在这一背景下,8月2日至8月15日,国债的收益率曲线整体呈现出上升趋势。1年期国债收益率上升了13.10个基点,7年期国债收益率上升了14.83个基点,10年期国债收益率上升了7.73个基点,而30年期国债收益率上升了4.35个基点,分别达到了1.52%、2.11%、2.21%和2.39%,凸显了市场对监管政策变动的高度敏感性。

官方的出手,会带动长债利率的阶段性上涨。而由于债券的价格和收益率呈现反向变化,此时债市很可能会出现下跌。

数据来源:Wind;统计周期:2024/1/2-2024/8/16,历史数据仅供参考,不代表未来表现。

不过从长期来看,央行本意并非为了大幅抬高利率水平,债市整体趋势尚未根本性逆转,且为提振经济基本面,宽货币政策大概率延续,资产荒背景下债市友好环境并未改变,这或许是推动债市继续走牛的基础。

实际上,债市历史走势也不是一点风浪都没有,债基偶尔“丢蛋”也很正常,然而债市的短期波动并不影响其长期向上的趋势。回顾历史,以过去三年的万得中长期纯债型基金指数(885008)为例,即便是买在阶段性高点,只要给予一定的时间和耐心,最终都填坑成功,并且续创新高。

数据来源:Wind,标的指数:万得中长期纯债型基金指数(885008);统计周期:2021/8/20-2024/8/20,历史数据仅供参考,不代表未来表现。

面对波动,“专业心态”很重要

尽管债市短期出现一定波动,但纯债基金的收益通常来源于三个方面:票息收益、资本利得和杠杆收益。其中,票息收入具有较强的确定性,而资本利得则会随着市场变化而变动。拉长时间来看,债市整体波动幅度较小,只要信用不出现问题,纯债型基金的净值往往走势长期向上。

另外,如果实在管不住自己“躁动的手”,那么定开型纯债基金产品也是个不错的选择。定期开放式的结构设计,可以帮你免去“多动烦恼”。

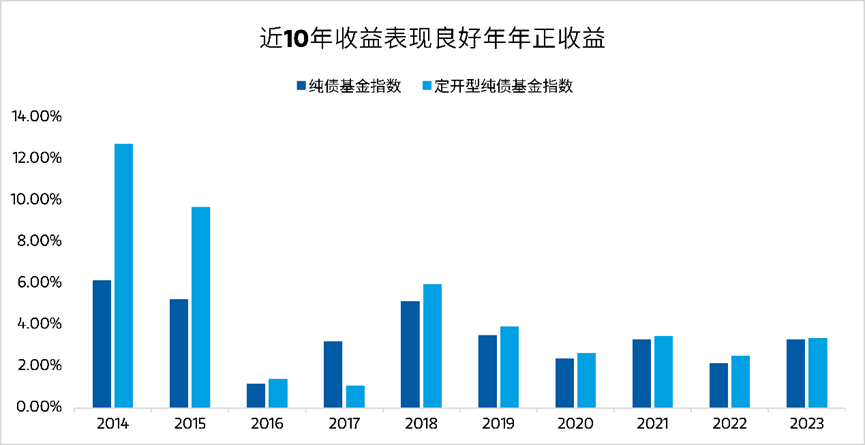

Wind数据显示,从长期收益来看,无论是普通纯债基金指数还是定开型纯债基金指数,在近10年每年都能获得正收益,平均年化收益率分别为3.53%和4.66%,定开型纯债基金指数略胜一筹。

数据来源:Wind;标的指数:中证纯债债券型基金指数(930609), 中证定期开放债券型基金指数(930895);统计区间为2014年至2023年。历史数据仅供参考,不代表未来表现。

总得来说,在利率持续下行,高收益资产难觅的当下,纯债基金以其相对稳定的特性持续受到基民青睐。

该类型基金产品除了适合低风险投资者获取相对稳定的收益以外,对于风险偏好相对较高的投资者来说,也是投资道路上值得信赖的压舱石。所以说,投资还是要以“专业心态”着眼于长期,莫被暂时的小跌小涨扰乱了心绪。

债市短期压力与长期机遇怎么看?

对于后期债市的表现,摩根士丹利基金固定收益投资部基金经理陈言一认为:

从宏观经济数据来看,2024年4月至7月期间,经济表现有所放缓,短期内经济动能仍在探底,生产端数据尚可,需求端则整体偏弱。金融数据亦是如此,2024年7月,银行体系向实体经济发放的贷款(不包括金融机构间的贷款)自2019年以来首次出现负增长。

展望三四季度,经济稳增长的压力可能进一步加大,要实现全年经济增速的目标,宏观政策需持续发力,更加强劲的财政支持必要性较高。国债利率的持续下行或在某种程度上为财政政策发出了信号,暗示需要通过更多债券发行来支撑经济增长。

尽管当前债券市场的波动更多受政策因素影响,短期内市场情绪降温,交易难度增加,部分金融机构为规避监管风险选择暂时观望,但从中长期来看,债券市场终将回归基本面,市场调整期或将是适度布局的良机。

风险提示:本资料仅作为客户陪伴材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利基金管理(中国)有限公司严格审查本资料的内容,但不就其准确性、完整性及适用性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,不构成任何要约或要约邀请,也不构成任何对投资人的投资建议、投资承诺或担保。本公司或本公司关联方、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。本公司郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况、风险承受能力及投资目标谨慎选择。本资料版权归本公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载,或对本资料内容进行任何有悖原意的删节或修改。

$大摩优质信价纯债A(OTCFUND|000419)$

$大摩优质信价纯债C(OTCFUND|000420)$

$大摩优质信价纯债E(OTCFUND|020244)$

#李大霄:中国股市转机或渐行渐近##四大行屡创新高,股友们有何启示?##无人出租车订单爆发,行业前景几何?##大众交通第二波行情开启?如何应对?##《黑神话》破圈,游戏行业迎新机遇?#

本文作者可以追加内容哦 !