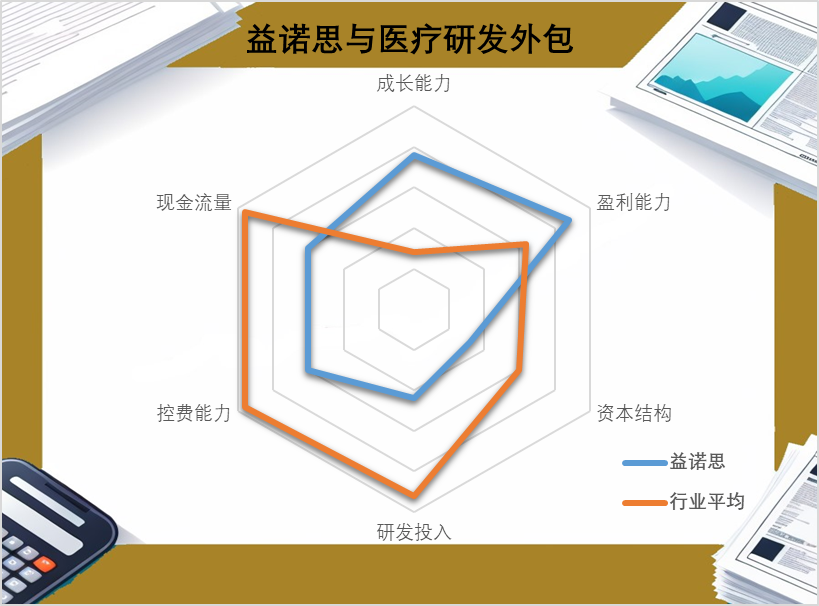

图:益诺思竞争力雷达图,来源:IPO金榜生物医药非临床研究服务企业益诺思(SH:688710)即将于明日开启申购,发行价格19.06元,拟募集金额6.72亿元,登陆科创板,保荐人为海通证券。

图:益诺思竞争力雷达图,来源:IPO金榜生物医药非临床研究服务企业益诺思(SH:688710)即将于明日开启申购,发行价格19.06元,拟募集金额6.72亿元,登陆科创板,保荐人为海通证券。 01

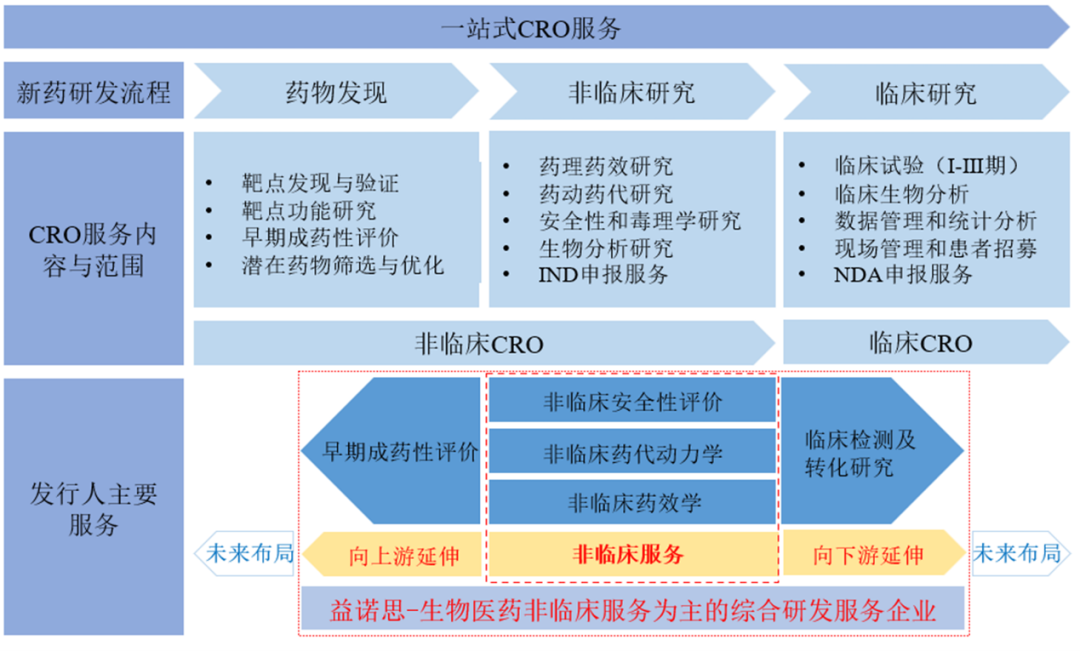

CRO企业靠“卖猴”,科创属性遭质疑,募资缩水近10亿益诺思全称上海益诺思生物技术股份有限公司,是一家专业提供生物医药非临床研究服务为主的综合研发服务(CRO)企业。 合同研究组织(CRO,Contract Research Organization)是通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的一种学术性或商业性的科学机构。能够提供从药物研发到上市过程中的全部或部分研发流程服务,有效缩短新药研发周期,降低新药研发费用,解决药企研发困难、效率低、成本高等问题。 益诺思的主要业务主要涵盖生物医药早期成药性评价、非临床研究以及临床检测及转化研究三大板块,主要业务聚焦于非临床安全性评价服务、非临床药代动力学研究服务、临床检测及转化研究服务。 图:益诺思及CRO企业业务图示,来源:招股说明书非临床安全性评价是指通过动物体内和体外系列研究全面评价候选药物的安全性,是新药申请IND并进入临床试验或申请NDA/BLA的必要程序和重要步骤。 药代动力学是贯穿整个新药研发流程的主要学科之一,益诺思的药代动力学服务主要聚焦于非临床研究阶段。非临床药代动力学研究主要通过体外、体内试验及放射性同位素标记技术研究药物在体内的动态变化规律,获得药物的基本药代动力学参数,阐明药物的吸收、分布、代谢和排泄的过程和特征。 益诺思的非临床药效学服务业务主要内容是为药物研发提供药效学服务。 按收入计量,益诺思2023年主要收入源自非临床CRO业务中的安全性评价,营业收入达到了8.89亿元,占比85.81%,药代动力学研究业务收入0.95亿元,占比9.18%。 益诺思登陆科创板的过程比较顺利却受到了争议,主要因为营业收入占比较高的安全性评价中,实验动物销售的比例较高,益诺思涉及使用实验用猴的业务产生的收入分别为2.60亿元、4.14亿元、5.45亿元,占主营业务收入的比例分别为44.77%、48.00%、52.59%。 实验动物销售是CRO业务中核心价值较大的环节,因此部分观点认为益诺思的科创属性不足,尤其是在申报稿的招股书中,益诺思直接表明,截至2021年底尚未设立专门的研发部门,无专职研发人员。 根据弗若斯特沙利文的市场规模数据折算,益诺思整体业务2022 年在中国 CRO 市场占有率仅约为 1.08%,在非临床安全性评价细分领域境内市场排名第三,但占有率仅为6-7%左右。 值得一提的是,益诺思此前募投项目预计使用16.02亿元,按本次发行价19.06元和3524.5万股的新股发行数量计算,若本次发行成功,益诺思较原计划募资额缩水近10亿元。 02营收增速较快,但实验猴也有周期风险,实控人为国药集团财务方面,益诺思2021-2023年录得营业收入5.82亿元、8.63亿元及10.38亿元,年均复合增速高达33.6%。 利润方面,益诺思同期主营业务毛利率分别为38.40%、40.35%和43.63%,净利润录得8452万元、1.18亿元及1.82亿元。 值得一提的是,益诺思较为依赖实验猴的市场售价,大约每波动5%直接影响毛利1%,2023年实验用猴价格自2023年年初高点回落后,进入一个震荡下行的状态。益诺思在风险披露中也提到若未来以实验用猴为代表的主要原材料价格出现大幅波动,将会对公司的生产经营造成不利影响。

图:益诺思及CRO企业业务图示,来源:招股说明书非临床安全性评价是指通过动物体内和体外系列研究全面评价候选药物的安全性,是新药申请IND并进入临床试验或申请NDA/BLA的必要程序和重要步骤。 药代动力学是贯穿整个新药研发流程的主要学科之一,益诺思的药代动力学服务主要聚焦于非临床研究阶段。非临床药代动力学研究主要通过体外、体内试验及放射性同位素标记技术研究药物在体内的动态变化规律,获得药物的基本药代动力学参数,阐明药物的吸收、分布、代谢和排泄的过程和特征。 益诺思的非临床药效学服务业务主要内容是为药物研发提供药效学服务。 按收入计量,益诺思2023年主要收入源自非临床CRO业务中的安全性评价,营业收入达到了8.89亿元,占比85.81%,药代动力学研究业务收入0.95亿元,占比9.18%。 益诺思登陆科创板的过程比较顺利却受到了争议,主要因为营业收入占比较高的安全性评价中,实验动物销售的比例较高,益诺思涉及使用实验用猴的业务产生的收入分别为2.60亿元、4.14亿元、5.45亿元,占主营业务收入的比例分别为44.77%、48.00%、52.59%。 实验动物销售是CRO业务中核心价值较大的环节,因此部分观点认为益诺思的科创属性不足,尤其是在申报稿的招股书中,益诺思直接表明,截至2021年底尚未设立专门的研发部门,无专职研发人员。 根据弗若斯特沙利文的市场规模数据折算,益诺思整体业务2022 年在中国 CRO 市场占有率仅约为 1.08%,在非临床安全性评价细分领域境内市场排名第三,但占有率仅为6-7%左右。 值得一提的是,益诺思此前募投项目预计使用16.02亿元,按本次发行价19.06元和3524.5万股的新股发行数量计算,若本次发行成功,益诺思较原计划募资额缩水近10亿元。 02营收增速较快,但实验猴也有周期风险,实控人为国药集团财务方面,益诺思2021-2023年录得营业收入5.82亿元、8.63亿元及10.38亿元,年均复合增速高达33.6%。 利润方面,益诺思同期主营业务毛利率分别为38.40%、40.35%和43.63%,净利润录得8452万元、1.18亿元及1.82亿元。 值得一提的是,益诺思较为依赖实验猴的市场售价,大约每波动5%直接影响毛利1%,2023年实验用猴价格自2023年年初高点回落后,进入一个震荡下行的状态。益诺思在风险披露中也提到若未来以实验用猴为代表的主要原材料价格出现大幅波动,将会对公司的生产经营造成不利影响。  图:实验猴价格对益诺思毛利影响测算,来源:招股说明书费用方面,益诺思的销售费率并不高,三年同期仅为2.05%、2.08%及2.79%,当然研发费率也不高,仅为4.79%、6.06%及5.82%,形似销售型公司,市场却相对友好。 资本结构方面,益诺思的资产负债率为40.93%。 益诺思的实际控制人为国药集团,国药集团通过其下属全资子公司医工总院和国药投资间接持有发行人4,053.78万股,占总股本的 38.33%,合计持有公司44.23%的股份。 益诺思本次IPO募集资金的用途主要包括总部及创新转化中心项目、高品质非临床创新药物综合评价平台扩建和补充流动资金。 可比公司市盈率TTM:昭衍新药(SH:603127)亏损、美迪西(SH:688202)亏损。

图:实验猴价格对益诺思毛利影响测算,来源:招股说明书费用方面,益诺思的销售费率并不高,三年同期仅为2.05%、2.08%及2.79%,当然研发费率也不高,仅为4.79%、6.06%及5.82%,形似销售型公司,市场却相对友好。 资本结构方面,益诺思的资产负债率为40.93%。 益诺思的实际控制人为国药集团,国药集团通过其下属全资子公司医工总院和国药投资间接持有发行人4,053.78万股,占总股本的 38.33%,合计持有公司44.23%的股份。 益诺思本次IPO募集资金的用途主要包括总部及创新转化中心项目、高品质非临床创新药物综合评价平台扩建和补充流动资金。 可比公司市盈率TTM:昭衍新药(SH:603127)亏损、美迪西(SH:688202)亏损。

追加内容

本文作者可以追加内容哦 !