今年上半年,天禄整体的发展还是可圈可点的。其中,经营业绩持续改善。上半年营业收入3.23亿元,同比增长14.26%;归母净利润1506.5万元,同比增长109.64%;扣非归母净利润1400.46万元,同比增长161.78%。

特别是二季度经营业绩在一季度改善的基础上,营收、净利同环比双双实现增长。二季度公司实现营业收入1.71亿元,同环比分别增长16.62%和12.74%;实现归母净利润991.49万元,同环比分别增长235.16%和92.52%。

各项业务来看,导光板业务作为公司的基本盘,受益于下游PC市场需求的回暖、显示器面板的量价齐升,这块业务延续回暖的态势。公司TAC膜项目也在扎实推进,已经签订了薄膜流延机的设备采购合同,后续其他设备应该也会逐步落地。同时,公司在团队建设、技术储备和资金储备方面都做的比较扎实,静待TAC膜项目逐步落地。

估值方面,受微盘股板块压制的影响,股价回到了年初的位置,但个人认为,这个位置赔率和概率都不错。

一、导光板业务打底,经营业绩延续回暖态势

作为全球导光板领域的龙头公司,公司深耕导光板领域10多年了,在笔记本、台式显示器等细分领域全球市占率保持在15%-20%之间,竞争格局清晰,同时下游核心客户包含京东方(BOE)、三星电子、LG等全球头部企业。这块业绩的与消费电子景气度重合度较高。

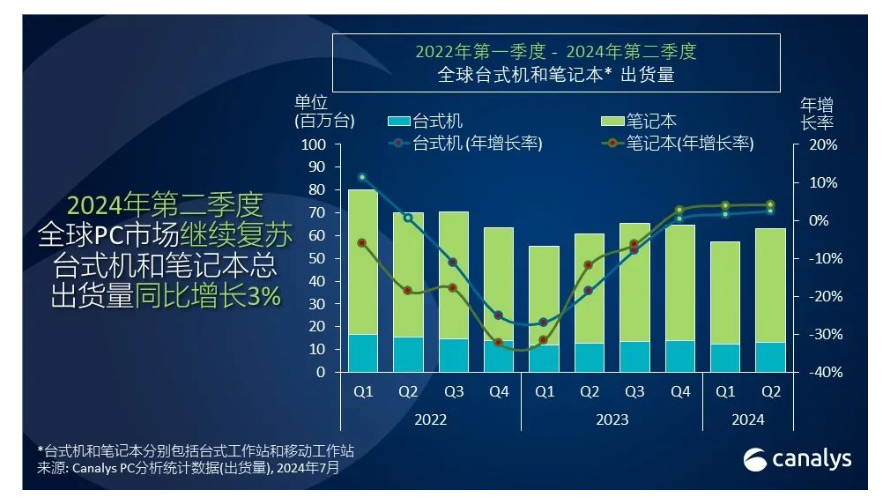

从去年底以来,下游PC市场的需求在回升,主要受益于操作系统Win10向Win11的替换过渡和AI PC占比提升有关。同时,当前中国大陆在全球面板产业链中占据主导地位,各大面板厂商持续调控库存和管控产能稼动率,今年上半年,整个显示器面板也呈现量价齐升的趋势。共同推动导光板业务的回暖。(具体数据如下图)

基于此,2024年上半年,公司主要产品台式显示器类、笔记本电脑类、液晶电视类导光板业务的收入均实现增长,同时导光板业务的毛利率为18.51%,较2023年同期提升了2.70个百分点。此外,公司运用棱镜型网点技术的产品收入持续增长,2024年上半年该项技术带来的收入约2000万元,毛利率约40%,高于公司整体毛利率。

二、TAC膜项目扎实推进,产业国产化提速

天禄的TAC膜项目整体在稳步推进,刚签订了薄膜流延机的设备采购合同,后续其他设备应该也会逐步落地。虽然TAC膜国产替代空间很大,但要想真正实现产业化,难度系数还是非常高的。当前公司在团队建设、技术储备和资金储备方面的准备工作做的都比较完善(详细情况可以看一下公司之前的问询函回复),静待TAC膜项目的逐步落地。

对于TAC膜一期达产后的业绩表现,根据中泰证券的预测,一期项目将实现TAC膜年产能6500万平方米,保守估计贡献6.5亿元左右年收入,较目前公司主业利润具备翻倍级别增长。同时,TAC膜生产设备与部分竞品膜材生产工艺具有共通性,公司所采购的TAC膜生产设备亦可改造用于生产PMMA、COP等竞品膜材。参考国内类似产品项目,TAC膜项目内部收益率预计可达16%以上。

此外,近期乐凯胶片增资乐凯光电2.5亿元,主要用于建设TAC膜生产线,也侧面体现了当前TAC膜国产化的迫切需求和广阔的市场空间。

三、微盘股板块风险压制,当前赔率和概率不错

估值方面,受今年微盘股板块的压制,公司股价重回年初的位置。从投资的角度来看,个人认为,当前这个位置赔率和概率都不错。导光板业务,下游PC需求和面板行业景气度触底回升,同时公司竞争优势明显,能够提供较为稳定的业绩支撑。TAC膜业务,虽然产业化难度不小,但公司在扎实推进,同时各项准备工作做的也比较充分。后续一旦投产、达产,对业绩的贡献也是非常可观的。基于TAC膜业务的高壁垒和未来广阔的国产替代空间,是可以匹配高端膜材料的估值水平。

$天禄科技(SZ301045)$

本文作者可以追加内容哦 !