科大讯飞股份有限公司于2008年上市,实际控制人为“刘庆峰”。公司是一家专业从事语音及语言、自然语言理解、机器学习推理及自主学习等人工智能核心技术研究,人工智能产品研发和行业应用落地的国家级骨干软件企业。公司主要产品和服务为讯飞开放平台及消费者业务、智慧教育、智慧医疗、智慧城市、智慧金融、智慧汽车。

根据科大讯飞2024年半年度财报披露,2024年半年度,公司实现营收93.24亿元,同比增长18.91%。扣非净利润-4.83亿元,较去年同期亏损增大。科大讯飞2024年半年度净利润-4.70亿元,业绩由盈转亏。

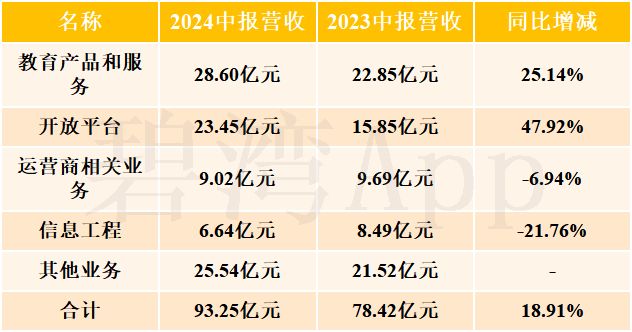

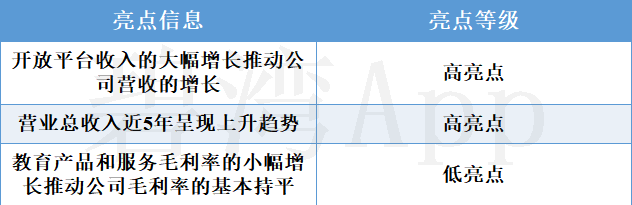

开放平台收入的大幅增长推动公司营收的增长

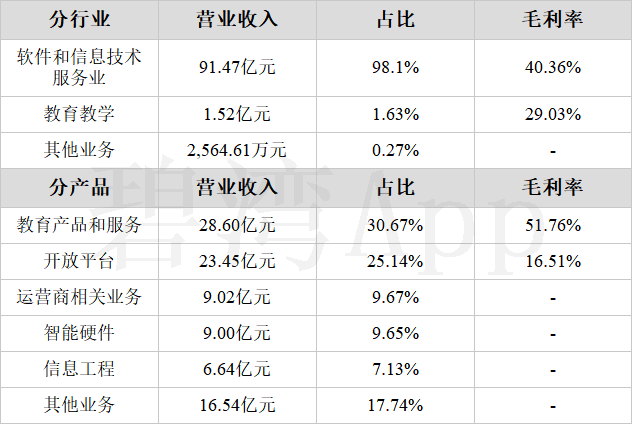

1、主营业务构成

公司的主要业务为软件和信息技术服务业,占比高达98.10%,主要产品包括教育产品和服务、开放平台、运营商相关业务、智能硬件四项,教育产品和服务占比30.67%,开放平台占比25.14%,运营商相关业务占比9.67%,智能硬件占比9.65%。

2、开放平台收入的大幅增长推动公司营收的增长

2024年半年度公司营收93.25亿元,与去年同期的78.42亿元相比,增长了18.91%。

营收增长的主要原因是:

(1)开放平台本期营收23.45亿元,去年同期为15.85亿元,同比大幅增长了47.92%。

(2)教育产品和服务本期营收28.60亿元,去年同期为22.85亿元,同比增长了25.14%。

近两年产品营收变化

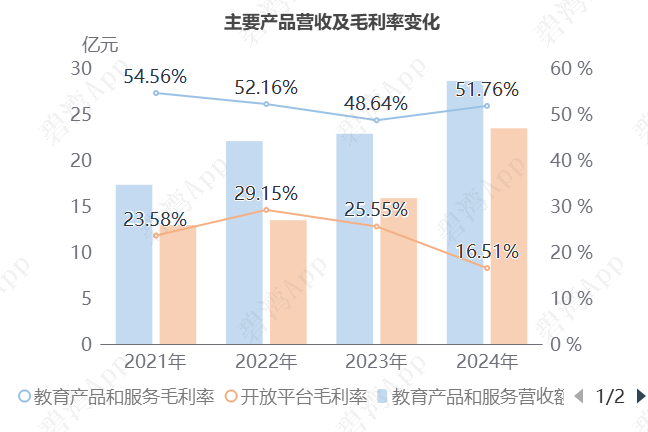

3、开放平台毛利率持续下降

2024年半年度公司毛利率为40.19%,同比去年的40.13%基本持平。产品毛利率方面,2022-2024年半年度开放平台毛利率呈大幅下降趋势,从2022年半年度的29.15%,大幅下降到2024年半年度的16.51%,2024年半年度教育产品和服务毛利率为51.76%,同比小幅增加6.41%。

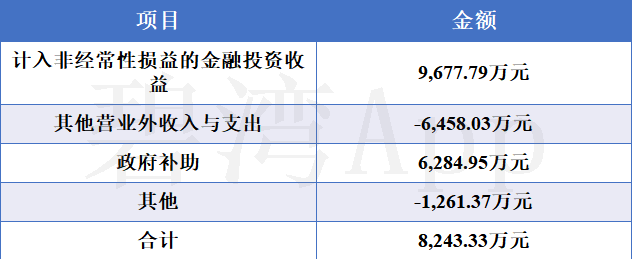

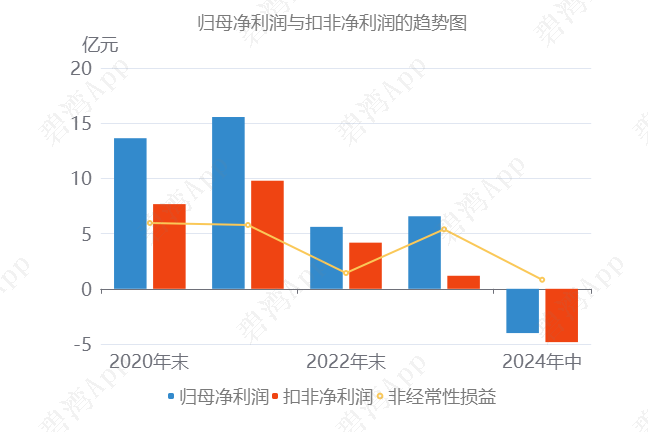

金融投资收益减少了归母净利润的亏损

科大讯飞2024半年度的非经常性损益为8,243.33万元,归母净利润亏损了4.01亿元。

本期非经常性损益项目概览表:

2024半年度的非经常性损益

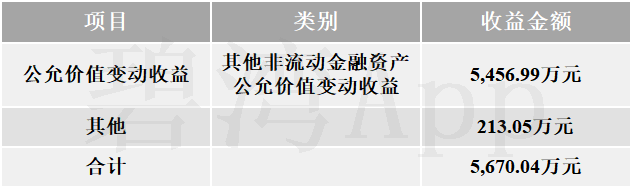

(一)计入非经常性损益的金融投资收益

在2024年半年度报告中,科大讯飞用于金融投资的资产为5.93亿元。金融投资所产生的收益对净利润的贡献为5,670.04万元。

2024半年度金融投资主要投资内容如表所示:

2024半年度金融投资资产表

从金融投资收益来源方式来看,主要来源于其他非流动金融资产公允价值变动收益。

2024半年度金融投资收益来源方式

(二)其他营业外收入和支出

本期非经常性损益计入其他营业外收入和支出的组成如表所示:

其他营业外收入与支出具体明细

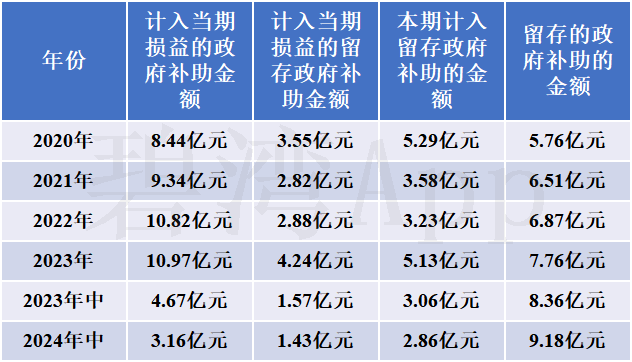

(三)政府补助

2024半年度中,企业计入当期损益的政府补助为3.16亿元,占归母净利润-4.01亿元的-78.92%。本期计入留存政府补助的金额为2.86亿元,留存的政府补助的金额为9.18亿元。

政府补助长期趋势表

计入当期损益的政府补助金额同比减少32.26%到3.16亿元

(1)本期政府补助对利润的贡献为3.16亿元,其中非经常性损益的政府补助金额为6,284.95万元。

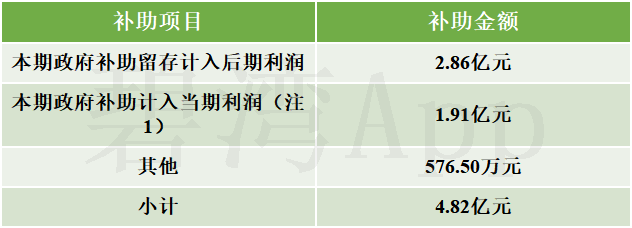

(2)本期共收到政府补助4.70亿元,主要分布如下表所示:

本期收到的政府补助分配情况

政府补助主要构成如下表所示:

注1.政府补助主要构成

(3)本期政府补助余额还剩下9.18亿元。

扣非净利润趋势

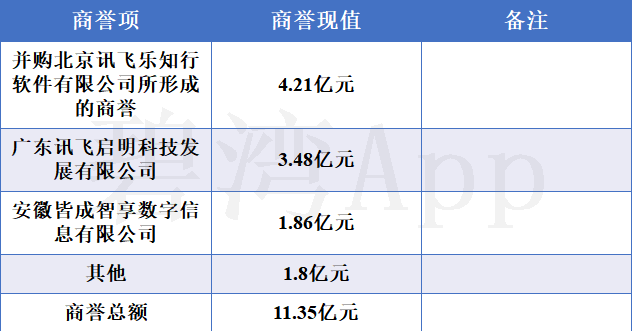

商誉金额较高

在2024年半年度报告中,科大讯飞形成的商誉为11.35亿元,占净资产的6.56%。

商誉结构

商誉金额较高。其中,商誉的主要构成为北京讯飞乐知行软件有限公司所、广东讯飞启明科技发展有限公司和安徽皆成智享数字信息有限公司。

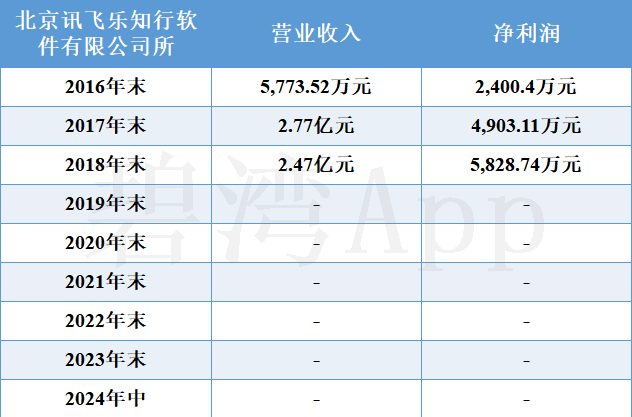

1、并购北京讯飞乐知行软件有限公司所形成的商誉

发展历程

并购北京讯飞乐知行软件有限公司所形成的商誉的历年业绩数据如下表所示:

公司历年业绩数据

2、广东讯飞启明科技发展有限公司

发展历程

广东讯飞启明科技发展有限公司的历年业绩数据如下表所示:

公司历年业绩数据

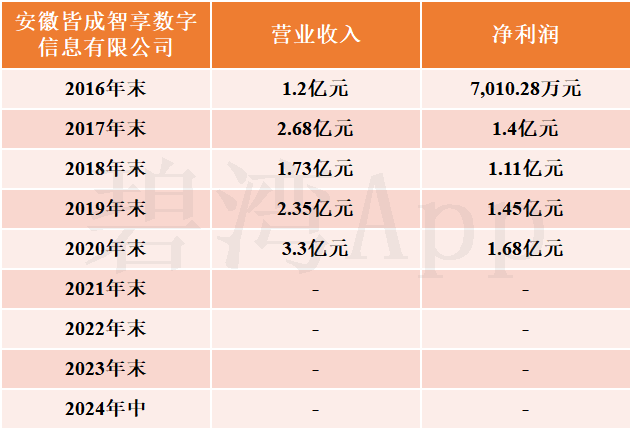

3、安徽皆成智享数字信息有限公司

(1) 收购情况

2016年末,企业斥资2.39亿元的对价收购安徽皆成智享数字信息有限公司23.22%的股份,但其23.22%股份所对应的可辨认净资产公允价值仅5,338.51万元,也就是说这笔收购的溢价率高达348.49%,形成的商誉高达1.86亿元,占当年净资产的2.58%。

(2) 发展历程

安徽皆成智享数字信息有限公司的历年业绩数据如下表所示:

公司历年业绩数据

应收账款减值风险高,应收账款坏账损失大幅拉低利润

2024半年度,企业应收账款合计131.34亿元,占总资产的34.33%,相较于去年同期的108.75亿元增长了20.77%。应收账款的规模大,且相对占比较高。

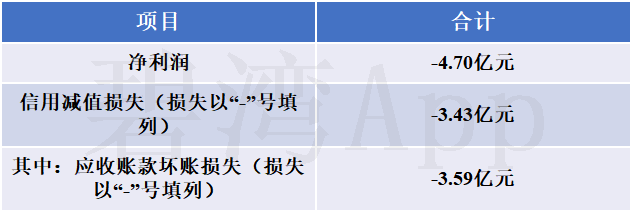

1、坏账损失3.59亿元,严重影响利润

2024年半年度,企业信用减值损失3.43亿元,导致企业净利润从亏损1.27亿元下降至亏损4.70亿元,其中主要是应收账款坏账损失3.59亿元。

净利润及信用减值损失表

企业应收账款坏账损失中主要是应收行业解决方案业务客户,合计3.18亿元。在应收行业解决方案业务客户中,主要为新计提的坏账准备3.18亿元。

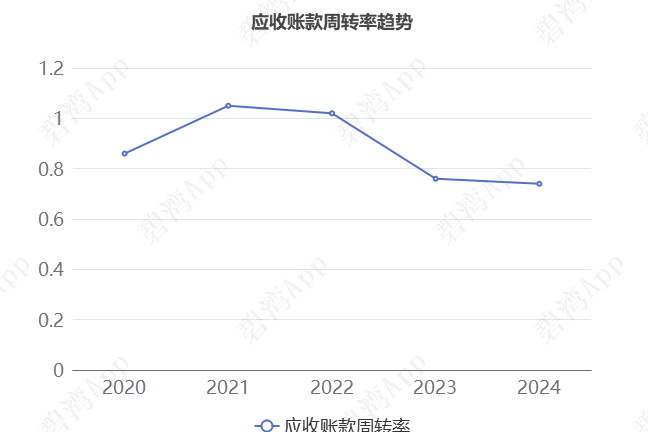

2、应收账款周转率连续4年下降

本期,企业应收账款周转率为0.74。在2020年半年度到2024年半年度,企业应收账款周转率连续4年下降,平均回款时间从171天增加到了243天,回款周期大幅增长,应收账款的回款风险越来越大。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“应收账款坏账损失”之前的水平)

就目前情况来说,虽然企业应收账款周转率有所好转,但是仍须关注应收账款的减值风险。

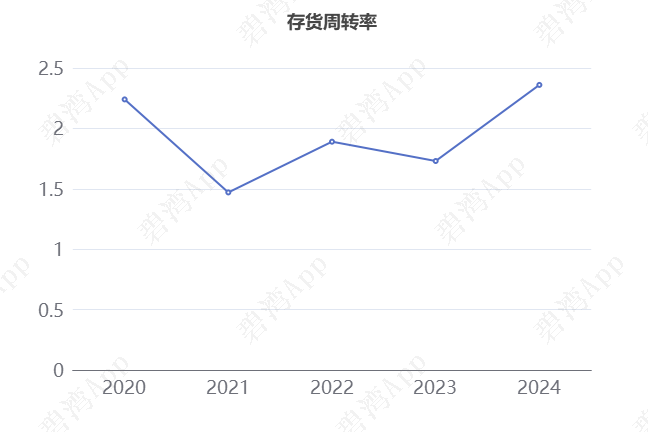

存货周转率大幅提升

2024年半年度,企业存货周转率为2.36,在2023年半年度到2024年半年度科大讯飞存货周转率从1.73大幅提升到了2.36,存货周转天数从104天减少到了76天。2024年半年度科大讯飞存货余额合计22.71亿元,占总资产的6.01%,同比去年的26.80亿元大幅下降了15.25%。

(注:为了展示周转率的真实情况,以上周转率均恢复至本期“存货跌价准备和合同履约成本减值准备”之前的水平)

人工智能产业园区(一期)1号工程建筑主体基建项目投产

2024半年度,科大讯飞在建工程余额合计10.59亿元,相较期初的12.41亿元小幅下降了14.69%。

大额转固项目

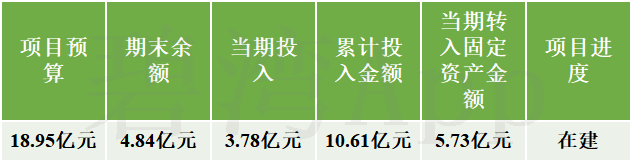

人工智能产业园区(一期)1号工程建筑主体基建项目

该项目项目预算为18.95亿元,本期投入3.78亿元,项目本期转入固定资产5.73亿元,期末账面余额4.84亿元,当前项目完成情况为:在建。

基本信息

新增较大投入项目

科大讯飞人工智能大厦项目

该项目项目预算为4.20亿元,本期投入3,369.22万元,当前项目完成情况为:在建。

基本信息

安徽信息工程学院校园建设(新芜校区扩建工程)

该项目项目预算为5.28亿元,本期投入3,908.45万元,当前项目完成情况为:在建。

基本信息

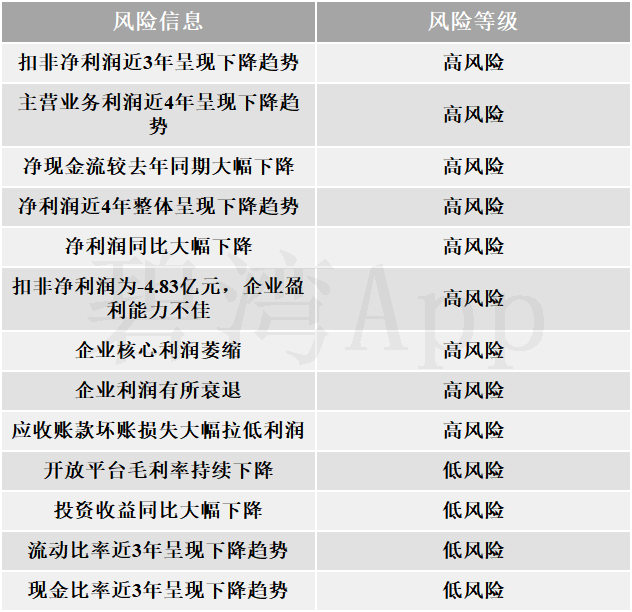

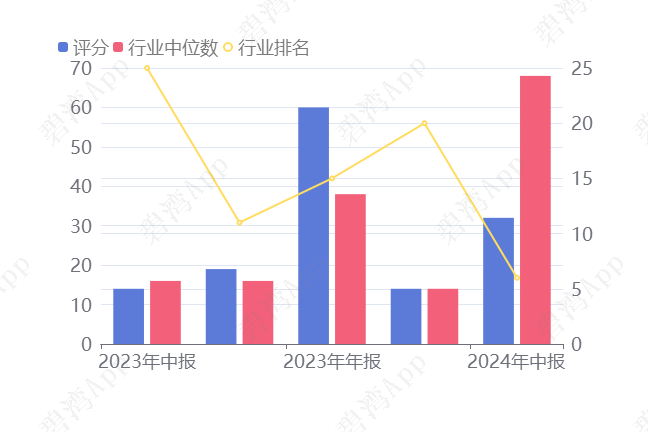

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

3、经营评分及排名

经营评分:32总排名:951/1098

行业排名(横向通用软件):6/7

注:截止到2024年08月22日,A股总共有473家发布中报,该公司所属行业总共35家,已出中报7家

横向通用软件行业经营评分排名前三名

总结

1、经营分析总结

2024年半年度净利润亏损4.70亿元,是10年来半年度的首次亏损,近4年半年度净利润持续下降,主要是由于非经常性损益的大幅下降。

公司主营利润近5年半年度长期处于亏损状态,主营利润近4年半年度持续下降,2024年半年度主营利润亏损5.41亿元,较去年同期亏损增大,主要是因为研发费用的增长。

风险方面,应收账款减值风险高。

值得一提的是,2024年半年报显示人工智能产业园区(一期)1号工程建筑主体基建项目投产,潜在提高未来时间段的利润水平。

总体来说,公司盈利能力较差,但是在行业中却处于较高水平。

2、估值数据

近五年PE-TTM(截止至2024年08月19日)

可以看到,科大讯飞近期的市盈率在历史上处在较高的水平。

在2024年08月19日,科大讯飞的PE-TTM是192.36,而横向通用软件行业的PE-TTM是72.36,科大讯飞的PE-TTM远高于横向通用软件行业的PE-TTM。

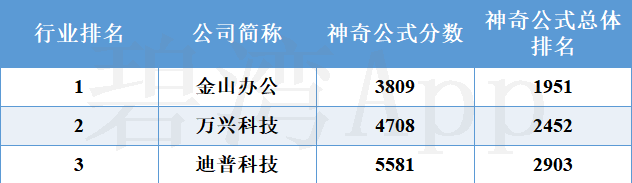

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

科大讯飞神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !