文 | 贾瑞林 来源 | 银河农产品及衍生品 编辑 | 杨兰

审核 | 浦电路交易员

概要

自2023年12月下旬开始,受巴以冲突加剧影响,胡塞武装开始打击红海过路商船,至今已半年有余。目前欧地航线8成集装箱船已绕航,绕航后欧线航程拉长30%,地线航程拉长60-70%,船司绕航行为吸收了多余运力,从而将供应过剩的格局彻底扭转。

在抢运的背景下,绕航带来的供应减少给运价带来的弹性凸显。在今年春节后的发运需求淡季,绕航带来的供应缺口尚不明显,而自5月份开始,受绕航和货主出于担忧提前备货的影响,发运需求明显增加,供需缺口开始凸显,5-7月船司开始多轮提涨,落地情况较好。进入8月,随着欧线货量的筑顶回落和运力部署的增加,运价开启流畅下跌通道。

船司绕航好望角的行为将集运市场置于和2021年类似的有效运力短缺的背景下,上半年部分港口出现拥堵且缺箱引发市场关注。将本轮集运上涨行情和2021年的集运大周期对比,展望下半年运价的走势,我们认为:

1)2021年疫情大周期和本轮红海危机两轮集运大行情的底层逻辑均为“突发非常规事件”改变供需格局所致,但两轮行情无论是从背景、驱动以及未来影响因素都有诸多不同。

2)2021和2022年下半年运价均价均出现反季节性,其中港口拥堵的加剧/缓解导致的有效运力的变化是运价的重要推手,而今年在周转端并未出现类似因素。

3)在持续绕航假设下,我们认为今年下半年欧线运价大概率仍维持季节性走势,即9-10月随着供需格局的进一步宽松将看到运价继续顺畅下跌达到低点,年底前随着货量的好转,12月运价预计仍高于10月表现,但幅度可能不及往年。重点关注货量改善的节奏和年底前船司联盟航线的重新部署动作,以及仍需警惕10月美东罢工的可能。

风险提示:巴以达成停火谈判,旺季货量不及预期,罢工致港口拥堵加剧

正文

01

本轮集运行情和2021年疫情大周期对比

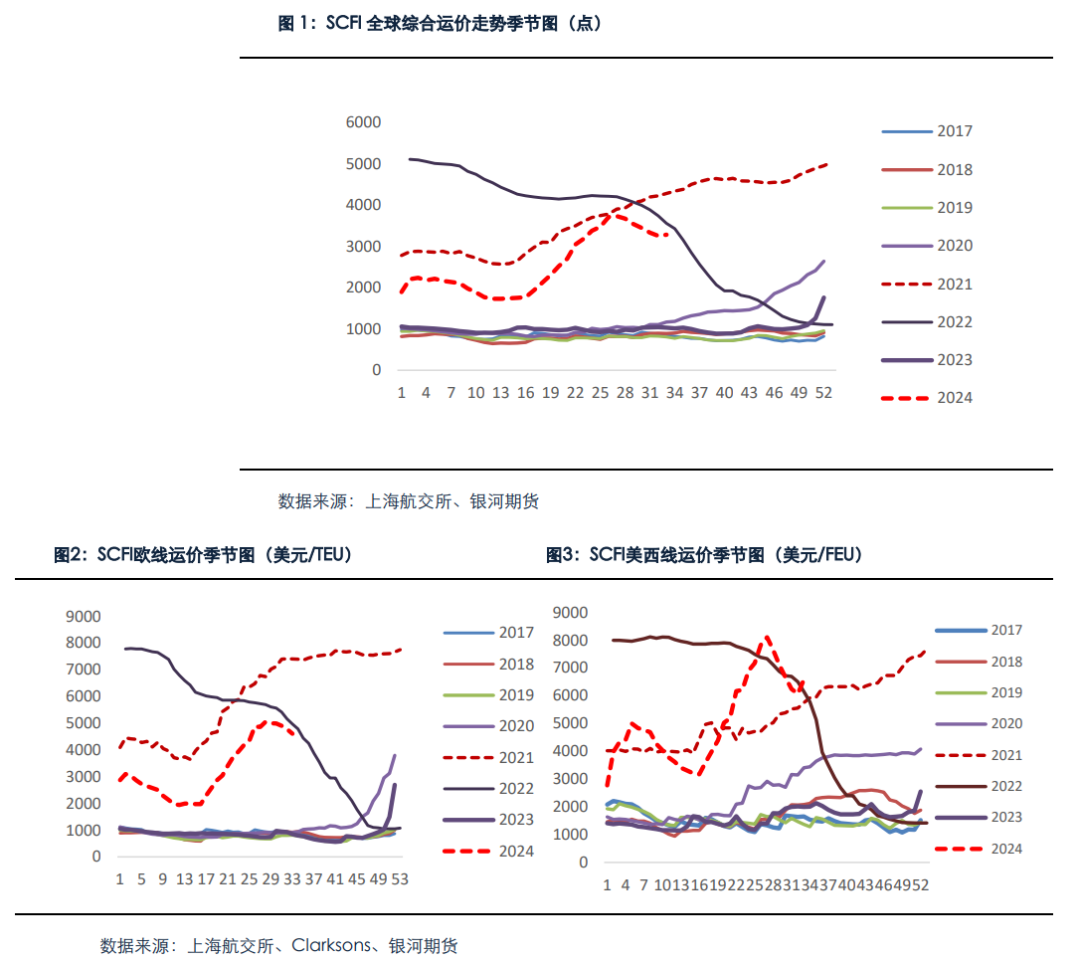

1.1 运价表现:2021年疫情期间SCFIS欧线最高达近上万点,本轮运价上涨速度更快但高度不及2021年高点

从集装箱运价的表现来看,欧线上半年表现基本复制2021年上半年运价趋势,本轮红海危机发生后旺季运价上涨的幅度更快,但2021年疫情期间无论是欧线还是美线运价高度都高于今年。具体来看:

疫情期间,2020年初疫情爆发后,SCFI运价并未立即迅速上涨,而是保持平稳走势半年后在2020年三季度开始攀升,并在2021年全年持续上涨,直至在2022年初达到最高点后开始回落。其中,SCFI欧线最高达7797美金/TEU,较2020年二季度涨幅约866%;SCFI美东线高点11976美金/FEU,较2020年二季度涨幅约325%。具体来看,2020年Q3开始,受COVID-19在全球大范围扩散和确诊病例持续增高的影响,欧美主要经济体强化封控,欧线、美线等主干航线运价快速拉涨;2021年5月,“德尔塔”变异毒株快速扩散,叠加 “EVER GIVEN”集装箱船在苏伊士运河搁浅造成亚欧航线延误等突发因素影响下,市场运价于10月份达到峰值;2021年下半年,“奥密克戎”的扩散和港口拥堵的加剧再次将市场运价拉升至新高。

2024年,红海危机发生后,欧线船司纷纷选择绕航好望角,运价市场反应更为迅速,SCFI欧线2024Q1运价较2023Q4涨超150%,并在Q2延续上涨态势,直至7月12日达到了最高的5051美金/TEU,随后运价处于高位震荡后开始迅速回落,截至8月16日,SCFI欧线报4610美金/TEU。此外,上半年欧线运价曾出现连续9周下跌和连续9周上涨的走势,在1950-4900美金/TEU之间震荡,淡旺季弹性凸显。年初MSK复航红海受阻被迫二次绕航后,2024年1月的市场运价急剧上涨;2024年4月开始,受货主恐慌性提前备货和旺季前置的影响,货量需求增加,带动欧线运价开启新一轮上涨,目前随货量的减少,运价开始出现高位回落。

1.2 货量需求:2021年驱动因素为欧美政策刺激需求端的激增,本轮为绕航及地缘担忧恐慌性补库

2021年疫情期间,中国出口货量的激增主因欧美终端需求的刺激以及供应链向中国的转移。从需求背景看,2020年疫情爆发之后,美国政府于2020年3月至2021年3月推出三轮政策刺激法案大力刺激消费。美国的财政刺激政策导致疫情后居民部门收入不降反升,尤其是转移支付得快速增长带来可支配收入需求增加。随后欧洲也开启货币宽松和政策刺激,欧美终端需求出现大幅增长。疫情初期的货物积压在复工复产后释放以及疫情带来跨境电商、医疗用品、居家用品等需求的不断释放。但同时,欧美国内仍受到疫情的影响劳动力减少复工复产节奏较慢,而中国由于率先实现了复工复产导致全球供应链向中国转移,海外大量的进口需求需要从中国进口满足,带动欧线和美线发运量大幅增加。

而2024年红海危机期间,中国出口货量的增加主因绕航带来的提前备货和不确定性担忧背景下的恐慌备货所致。2024年1月红海绕航初期与正常年份下的春节出货期吻合,经历了年初的节前集中备货小高峰后,2-4月经历了货量的淡季下行期,5月开始,受欧盟贸易关税实施和绕航带来货主提前备货计划的影响出口货量超预期增长,8月开始,欧线货量自高位开始逐渐回落。

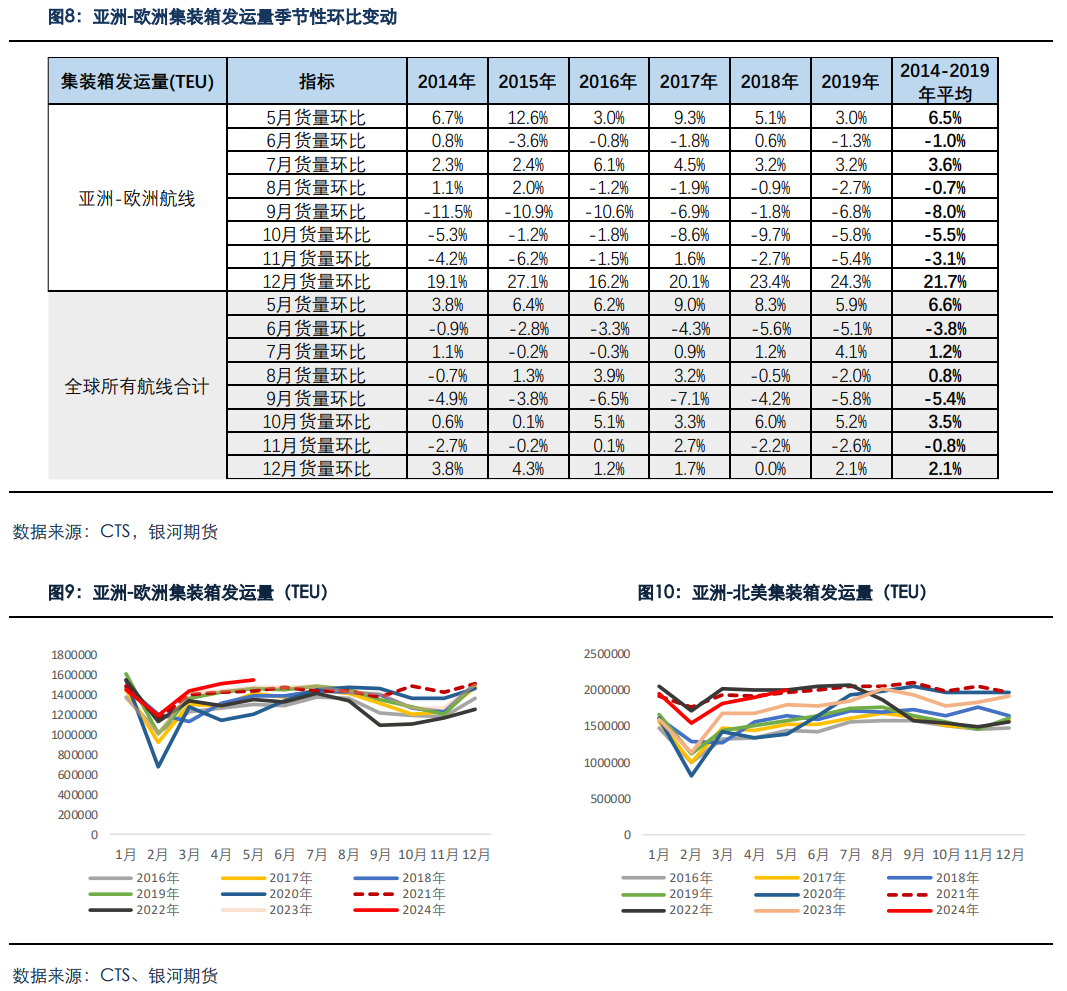

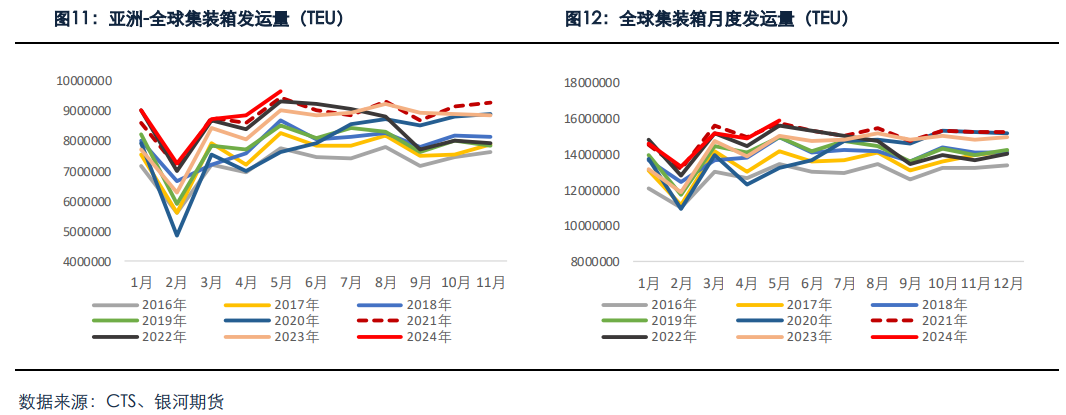

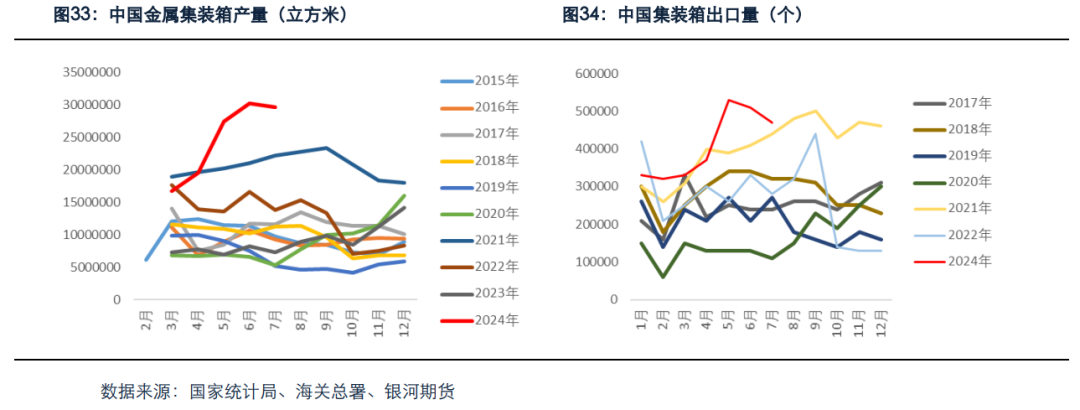

从集装箱发运量数据来看,今年1-5月欧线集装箱发运量同比已超越2023年,且已超过2021年同期,全球集装箱发运量也已接近2021年。具体来看,2024年1-5月亚洲发往欧洲的集装箱发运量合计716万TEU,同比+6.4%,相较2021年增加3.5%。1-5月亚洲发往北美的集装箱发运量合计7400万TEU,同比+7.5%,相较2021年-0.2%。但从欧洲终端需求的情况看,2024年欧洲的终端需求不如2021年强劲,驱动发运量增加的因素中补库需求占据主导,即在经过了2023年的去库之后,在库存相对低位叠加地缘政治和绕航的影响下,货主出现提前补库行为带动集装箱发运量上行。

对于下半年货量,我们认为,BCO货主由于上半年大多已排好全年订单计划,对下半年总体的货量仍有支撑,美国方面在大选之前仍存在一定抢运需求,欧洲方面目前虽复苏进度较慢,但出现类似2022年下半年发运量崩塌的概率不大。整体来看,下半年出口动能预计减弱,但货量的变动大概率仍符合淡旺季特征,考虑绕航所带来的15-20天船期的增加,淡旺季发运节奏会受到相应的影响。

1.3运力供应:2021年为疫情背景下的拥堵导致运力被吸收,本轮为绕航导致的运力缺口出现

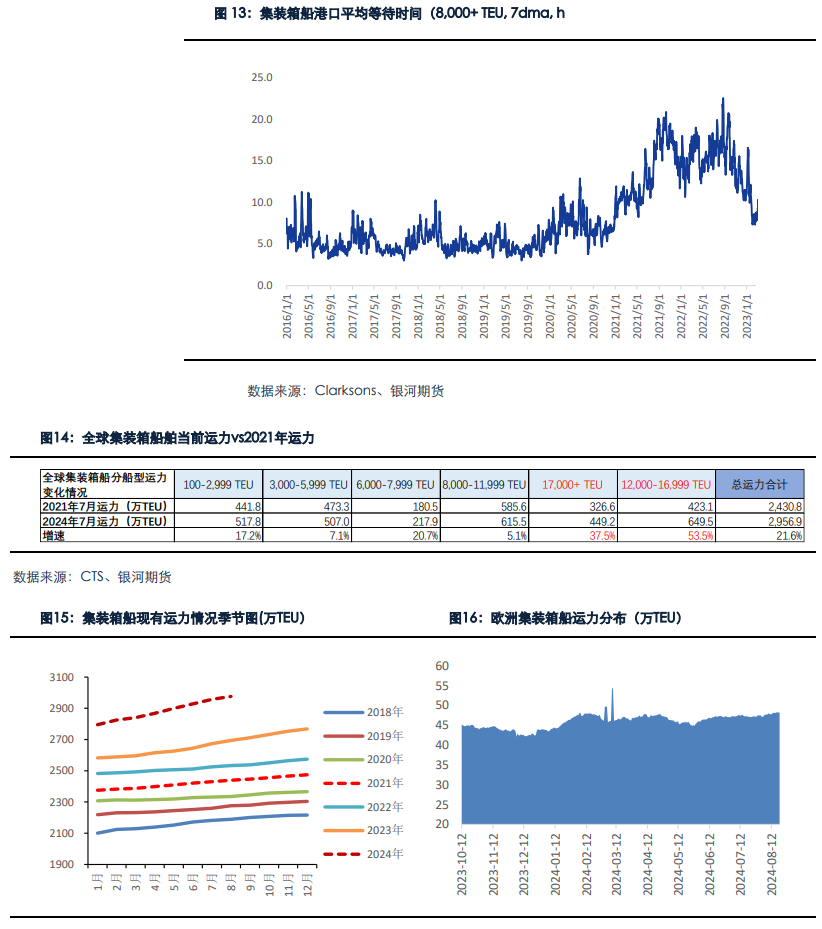

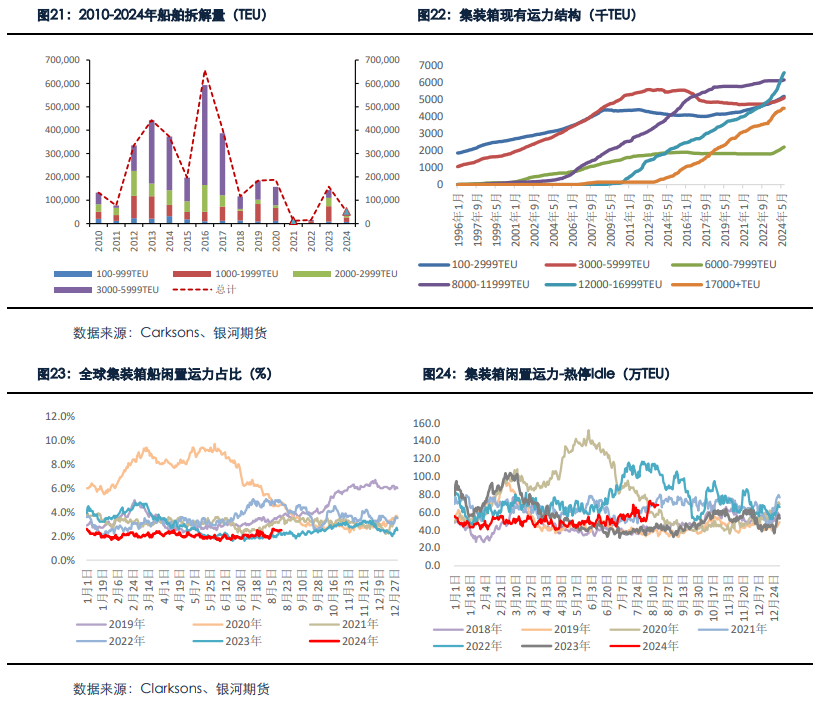

2021年疫情期间,集装箱船舶静态运力交付量较少,动态运力缺口随着拥堵的加剧逐渐体现。从静态运力来看,2020年初集运市场总运力2305万TEU,2020-2022期间交付运力始终保持低位,三年总交付运力297万TEU,2021年底集装箱船舶总运力2475万TEU。从动态运力看,疫情期间港口拥堵指数大幅提升,全球港口拥堵指数最高超过37%,远超正常水平,尤其是美国港口靠泊量和等待时间明显增长。德鲁里数据显示2021年全球集装箱运力损失高达17%,集装箱船队效能明显降低。疫情期间影响供应端的因素主要是动态运力的变化,即港口拥堵造成的周转下降。

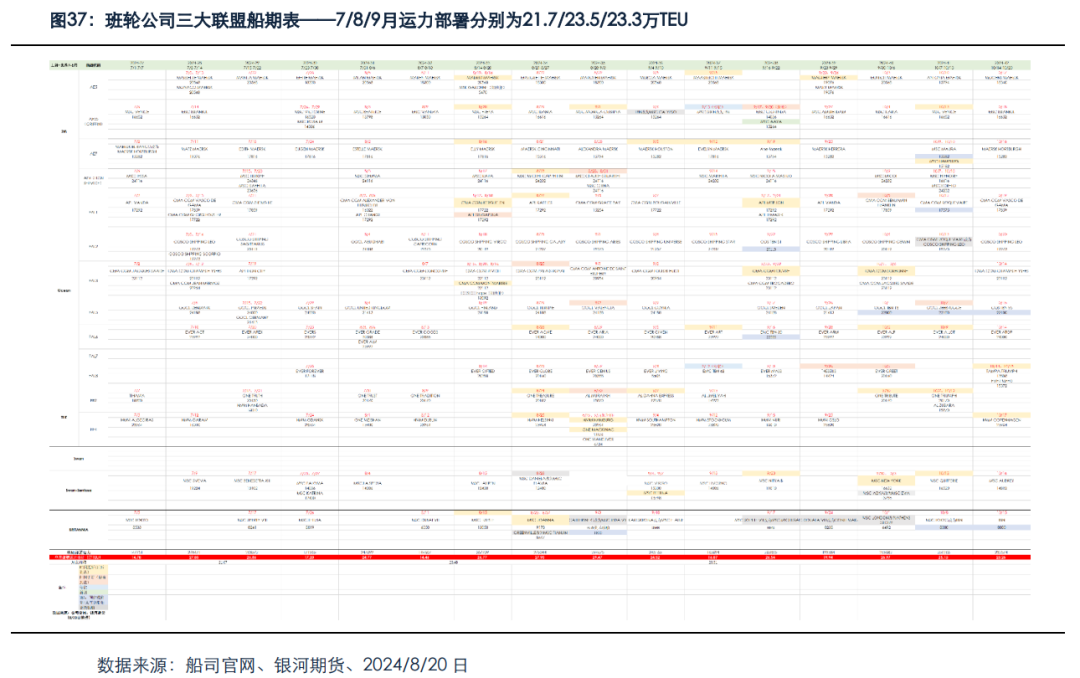

2024年红海危机期间,运力缺口是因绕航短时间内集中出现大量缺口,而后随新船的交付逐渐填补的过程。从静态运力来看,目前的静态运力水平明显高于2021年,背景是在2021年疫情期间高运价高盈利的背景下,新一轮集装箱造船大周期开启,2023年下半年开始进入集中交付期,集装箱船舶静态运力水平在高交付的背景下持续增长。2024年初全球集装箱船总运力规模2792万TEU,2024全年预计新下水交付量高达311万TEU,截至2024年末预计全球集装箱运力规模将突破3000万TEU。截至2024年7月,全球集装箱船总运力规模达2960万TEU,较2021年7月增长21.6%。而动态运力方面,本轮行情受港口拥堵影响较小,当前在供应缺口依旧存在的情况下,欧线供应端运力的调节主要靠其他航线船只的调配和新船的下水交付来补充。

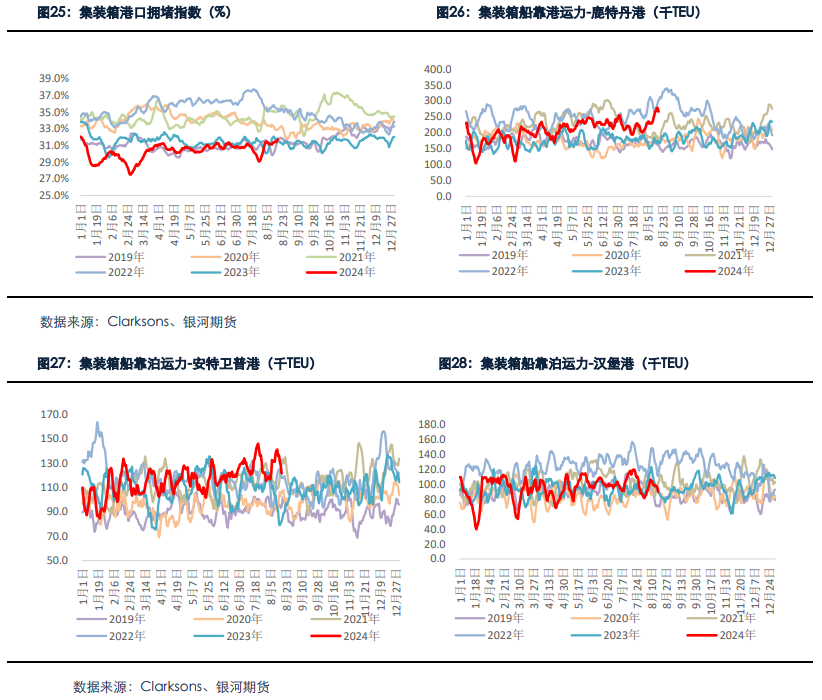

1.4港口拥堵情况:2021年主因疫情导致全球港口拥堵现象,本轮主因绕航后中转需求增加导致局部拥堵

2021年的港口拥堵主要集中在美西港口,后向全球其他港口普遍蔓延。疫情期间,由于集装箱船舶装卸主要依靠港区桥吊和堆场龙门吊等,疫情对于口岸检验检疫和用工影响较大,并且在码头工人感染和检疫管控下集装箱港内堆场物流不畅通,全球集装箱供应链紊乱,欧洲和北美港口尤为严重。具体来看,Clarkson港口拥堵指数2016-2019年均值为31.6%,而其在2021年下半年的10月份达到了37%以上,其中尤其是东西向欧美航线的拥堵最为严重,运力损失最大,导致2021年下半年的运力短缺进一步加剧。

而2024年,在本轮运价上涨期间,全球港口范围内并未出现大面积拥堵。Clarkson港口拥堵指数今年以来维持在30%左右的正常水平。2024年6月前后出现的局部拥堵情况主要出现在中转港口(例如新加坡港和巴生港),目前已出现明显缓解,并且港口周转和堆场提还箱均正常,随着下半年货量的减少,预计港口拥堵情况较难出现。

1.5 缺箱问题:2021年主因供应链错配导致空箱回流受阻区域错配,本轮缺箱主因绕航导致集装箱周转速度下降

2021年疫情期间集装箱出现严重短缺和错配,空箱回流受阻。一方面目的港因检疫、工人短缺、港口操作效率下降导致集装箱周转变慢导致大量集装箱等待卸港,周转变慢;另一方面,欧美进口货物量激增,大量货物发运至目的港后受制于陆运运力的制约和操作效率的下降,堆场集装箱疏散较慢,船司等待还柜的时间变长,运价飞涨背景下,部分船司直接将集装箱连同货物一起卸至目的港堆场后空船回程,以便进行下一趟运输,导致回程集装箱数量减少,集装箱在区域间的调配不均衡所致。

而2024年的局部和阶段性缺箱问题主要局限在个别港口,2024年在船舶绕航好望角之后,航线的拉长导致更多集装箱被占据,周转效率下降,叠加需求端的多种因素带来短时间内的集中出货,包括巴西关税上调导致的上半年新能源汽车出口激增,绕航担忧下的欧洲提前为圣诞补货等因素进一步增加了集装箱使用需求。但在近几年大量的集装箱生产供应的背景下,全球集装箱产量充足,且目前货量并未出现如疫情期间欧美经济大放水背景下的需求激增现象,港口周转和海内外堆场提箱和周转正常。考虑集装箱的生产制造周期较短,且今年并不存在回流受阻问题,预计绕航航程拉长所导致的集装箱周转变慢的问题将在下半年得到解决,难以成为持续推升高运价的催化因素。

当前集装箱船运力供应缺口测算

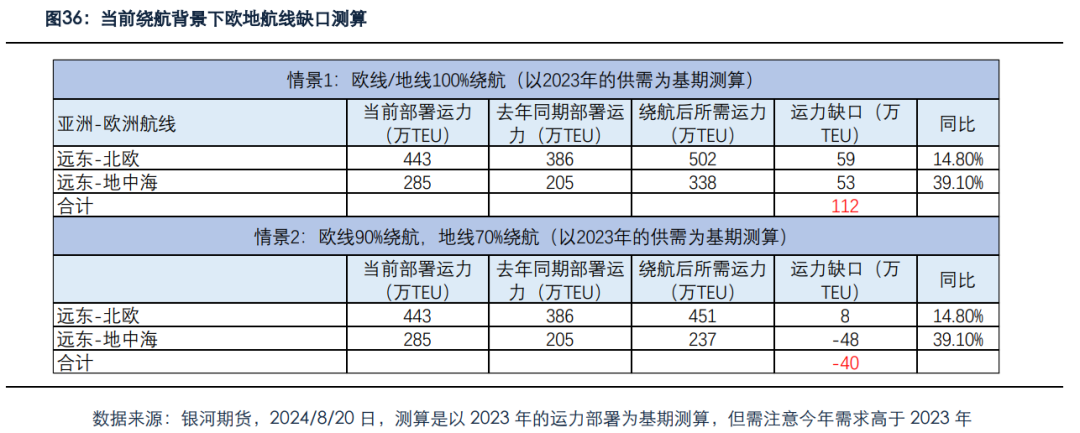

红海危机导致船司绕航之后吸收了多余的运力,直接扭转了集装箱运输供应过剩的格局。对于欧线来说,正常情况下欧线走红海-苏伊士运河航线一个完整的loop上需要部署11-13艘船舶,绕航好望之后由于航程的拉长,需要额外部署2-3艘船舶完成正常的周班运转。

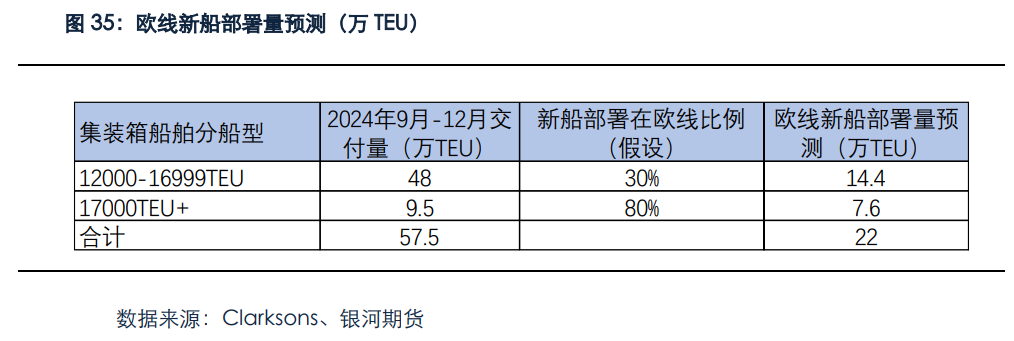

若:1)仅考虑占比最大效率损失最大的欧地航线,不考虑绕航占比较小的南美东、美东、北非等航线;2)以去年同期的运力部署和需求情况为基数,3)航速等其他条件不变,4)不考虑港口拥堵和极端天气延误带来的额外效率损失,5)不考虑船舶拆解。以2023年的供需格局为参考,欧线仍存在供应缺口(需注意今年明显需求高于2023年),对于12000-16999TEU的船型来说,9-12月合计交付48万TEU,17000TEU+船型9-12月合计交付9.5万TEU,假设17000TEU+船型按80%部署在欧线,12000-16999TEU按30%交付在欧线,9-12月欧线理论上运力部署可增加22万TEU,按照目前欧线部署的运力水平443万TEU来看(若不考虑船司主动停航情况),增幅5%。但需要注意,实际投放在欧线的运力部署水平取决于船司对航线的重新部署规划。

下半年欧线运价走势展望

今年的全球集装箱运价市场经历了“运价上涨至高位-FAK货量被压制-放给BCO更多舱位稳装载率及FAK运价-BCO货量开始减少-装载率下降-调降PSS降fixed约价-调降FAK价格”的过程。一般来说,FAK运价的调降揽货是货量下行情况出现后的最后一环。

对于欧线来说,后续在需求端随着9-10月淡季开启后货量自高点开始回落,而供应端9-10月运力部署仍处在高位,供需紧张情况将进一步缓解,预计淡季欧线运价将会看到较为顺畅的下跌。在今年欧线高盈利的背景下,需重点关注10月淡季船司的停航意愿和动作。从船司的运力部署和航线调配行为来看,短期美线需求仍处高位,尽管受运力增加影响,美西线运价出现大幅回落,但美线的利润目前仍高于欧线,短期限制了船司将运力从美线大范围调往欧线的可能。美国方面大选前后对于抢运的需求仍存在一定支撑,需关注后续关税政策对抢运节奏的影响。

从上面的对比分析可以看到,2021下半年运价高出季节性和2022年下半年的低于季节性表现均受港口拥堵带来的周转效率变化干扰较大,其中港口拥堵的变化在2021年和2022年下半年起到了关键作用。具体来看,2021年下半年10月运价淡季不淡超预期高位,原因一方面是由于2021年下半年港口拥堵的进一步加剧导致了有效运力的减少,另一方面是欧美货币宽松刺激下的补库需求的持续。而2022年下半年12月运价旺季不旺持续走弱,同样在于港口拥堵的明显缓解和补库需求的消退。但今年在没有港口拥堵的瓶颈制约背景下,下半年如果船司稳态绕航持续,运价的变化更多取决于静态运力供需缺口的变化。

值得注意的是,一方面,在持续绕航的背景假设下,即使供需缺口被补足,绕航所带来的成本增加也会使得底部中枢抬升,高于非绕航状态下的正常水平。另一方面,在绕航缺舱背景下,前期受到舱位短缺的限制,前期部分被高运价的压制的需求在后续运价进入下跌通道后预计也会逐渐得到释放,导致今年下半年运价底部中枢仍会高于普通正常年份。

我们认为今年若排除港口拥堵干扰所带来的扰动(如10月前美东港口工人潜在罢工的风险),欧线集装箱运价大概率仍维持季节性走势,但季节性之间的月差幅度可能不同于往年,9-10月运价延续下跌趋势后达到低点,年底前随着货量的好转,12月运价预计仍高于10月表现,关注明年联盟格局即将重塑背景下,船司在年底前后对航线的重新部署和调配动作。

未来影响月差表现的潜在因素包括:10月美东港口是否罢工,12月货量表现,船司何时复航,船司新航线的部署动作等。

END

END

本文作者可以追加内容哦 !