蓝牙、WiFi即将成为过去时。

自从2023年华为将星闪NearLink引入鸿蒙生态以来,星闪技术便开始崭露头角。

作为新一代无线短距离通信技术的代表,星闪以全方位的技术优势,将会成为蓝牙、WIFI和NFC等现有技术的替代者。

如果说2023年是星闪技术的突破元年,那么2024年将是大规模商用化开始的一年。9月9日海思全联接大会,华为将会借助星闪峰会大力推广,加速推动产业链的快速发展。

那么,星闪相比现有的蓝牙、WiFi等技术有哪些优势呢?

蓝牙、WIFI和近场通信(NFC)等典型的无线短距通信方式,随着智能汽车、智能穿戴、智慧家居和智能制造等智慧产业的快速发展,已经无法在低延时、高可靠、低功耗等方面满足要求。

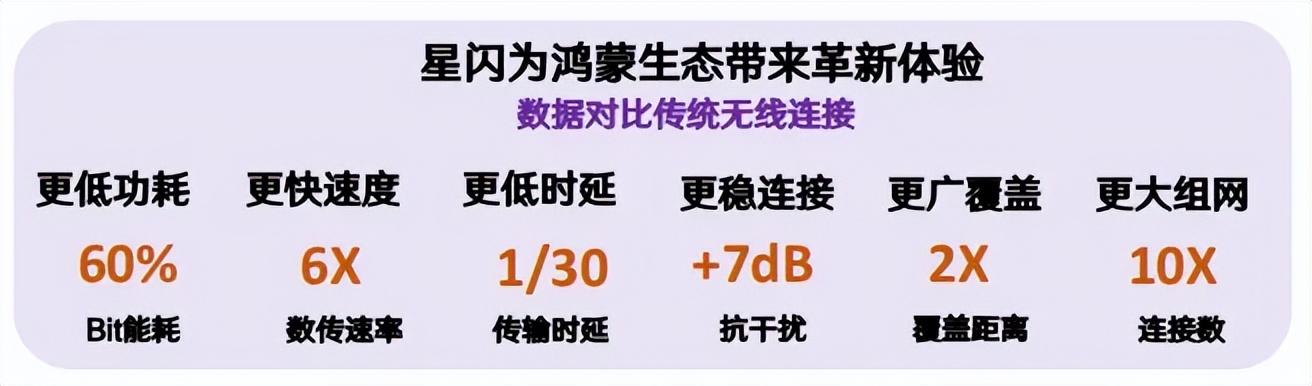

星闪作为新一代无线短距通信技术应运而生,相比传统无线短距通讯技术,它具有低时延、高速率、抗干扰、高可靠、高并发和精定位六大优势。

根据不同使用场景的需求,星闪SLB(星闪基础接入技术)对标WIFI满足多用户低时延、高质量的连接场景,SLE(星闪低功耗接入技术)对标蓝牙达到低功耗、轻量级的连接场景,两者相互补充,共同形成完整的星闪应用生态。

经过测试,星闪可以做到传统无线技术60%的功耗、6倍数据传输速度、1/30的传输时延、2倍通信距离、10倍设备连接数量、更强抗干扰能力,可以说各项性能都非常优异。

那么,谁是星闪产业链中最重要的公司呢?

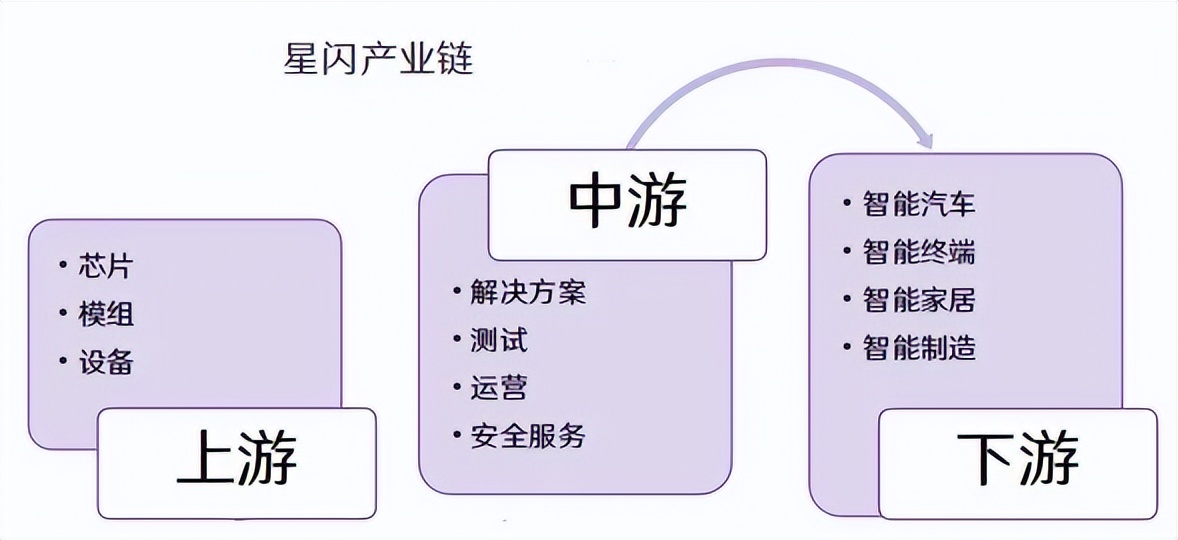

从星闪产业链来看,上游包括星闪芯片、星闪模组、设备,中游包括解决方案,测试、运营、安全服务,下游主要是智能家电、汽车、智能制造等应用终端。

星闪芯片无疑是其中最有价值的环节,谁掌握芯片技术,谁就有机会抓住下一轮无线通信最好的发展机会。

目前星闪芯片生产商只有华为海思、创耀科技、成都爱旗、中科晶上,创耀科技则是产业链中唯一的上市公司。

我们先来看创耀科技的业绩表现。

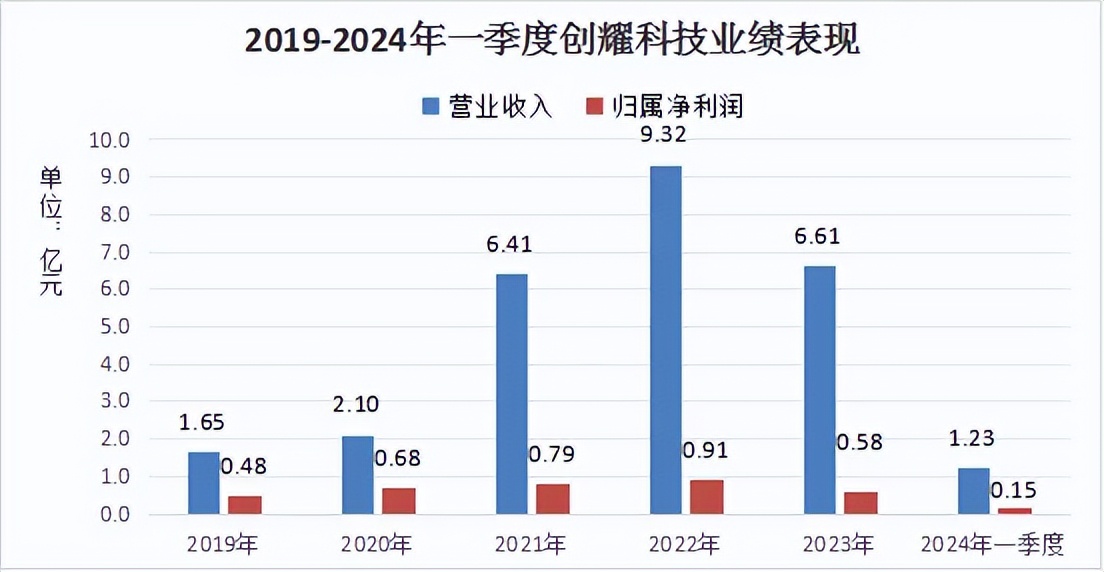

由于通信市场对接入网芯片的需求旺盛,公司2023年之前的业绩增长都非常快,2019年到2022年,营收总收入从1.65亿元增长到9.32亿元,归母净利润从4777万元增长到9102万元。

进入2023年以后,由于接入网领域需求放缓,行业又处于去库存周期,公司产品销售受到影响,业绩出现了下降。

2023年公司实现营收4.54亿元,同比下降32.77%;实现归母净利润0.40亿元,同比下降43.79%。今年一季度,公司实现营收1.23亿元,同比下降13.55%;实现归母净利润0.15亿元,同比增长0.36%。公司业绩开始出现止跌企稳的迹象。

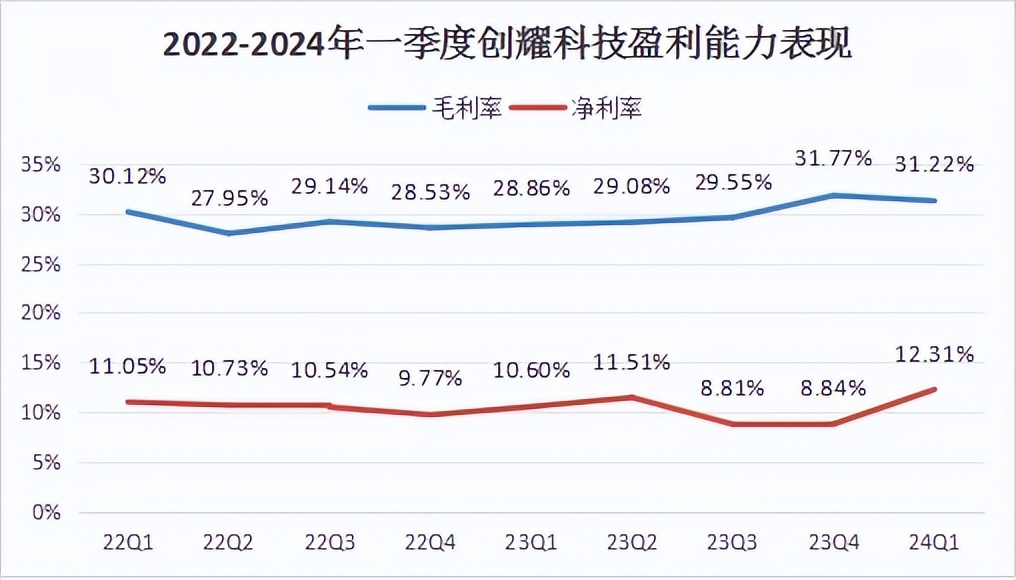

由于行业周期低迷造成公司主营业务下降,创耀科技的盈利能力不仅没有下降,反而有所上升。

公司2023年的毛利率达到31.77%,比2022年还增长了3.14个百分点,整体来看稳中有升。

虽然2023年下半年净利润有所下滑,不过2024年一季度净利率上升到12.31%,也超过了2022年的表现,净利率方面表现也是可圈可点。

创耀科技盈利能力的稳定也是来源于公司的技术积累,作为通信芯片领域的头部企业,保持技术的领先优势是最重要的任务。

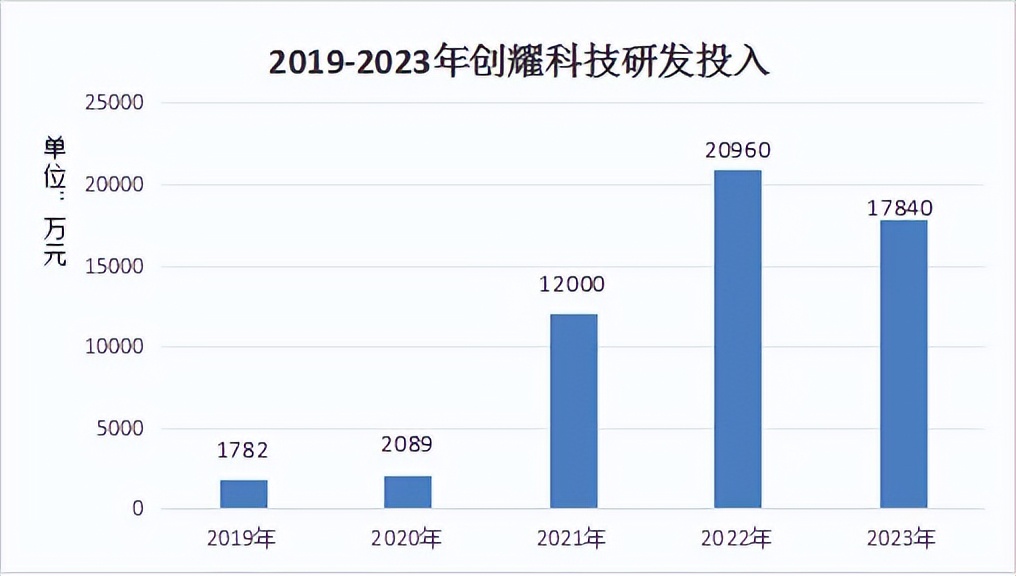

公司研发投入资金从2021年之前的2000多万大幅增长到2亿左右,即便是业绩出现下降的2023年也有1.78亿元,研发投入占比高达26.98%,比华为还要高,怪不得能够研发成功星闪芯片。

我们看到公司的盈利能力依然优秀,依然在坚持技术研发投入,核心竞争力没有问题,这都是公司业绩接下来复苏的基础。

那么,创耀科技的业绩增长机会都有哪些呢?

首先,星闪芯片流片成功,成长空间即将打开。

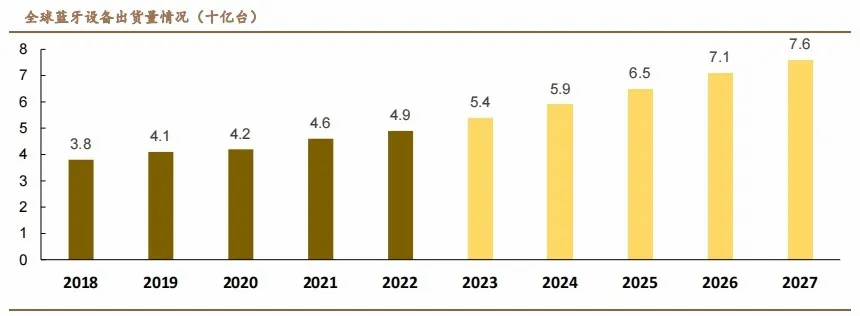

过去30年间,无线短距通信迅速发展,2023年全球无线短距通信芯片发货量近160亿片,市场规模非常庞大。

全球无线短距通信市场还在继续扩大,以蓝牙设备为例,预计到2027年全球出货量将达到76亿台,每年蓝牙芯片市场规模超过500亿元,其中就有星闪芯片的替代机会。

创耀科技,2021年已经加入星闪联盟,公司在星闪芯片及其解决方案的开发上一直持续投入。

2023年下半年,公司的星闪芯片成功流片量产,并且和智能终端客户共同立项,进行搭载星闪芯片的高性能无线终端设备的开发。

2024年是星闪设备即将爆发的一年,公司作为键盘、鼠标、手表等华为智能终端设备产品的星闪芯片供应商,将会成为公司业绩新的增长点。

其次,在接入网芯片、电力线载波通信芯片两大领域,公司行业地位领先,业务逐渐复苏。

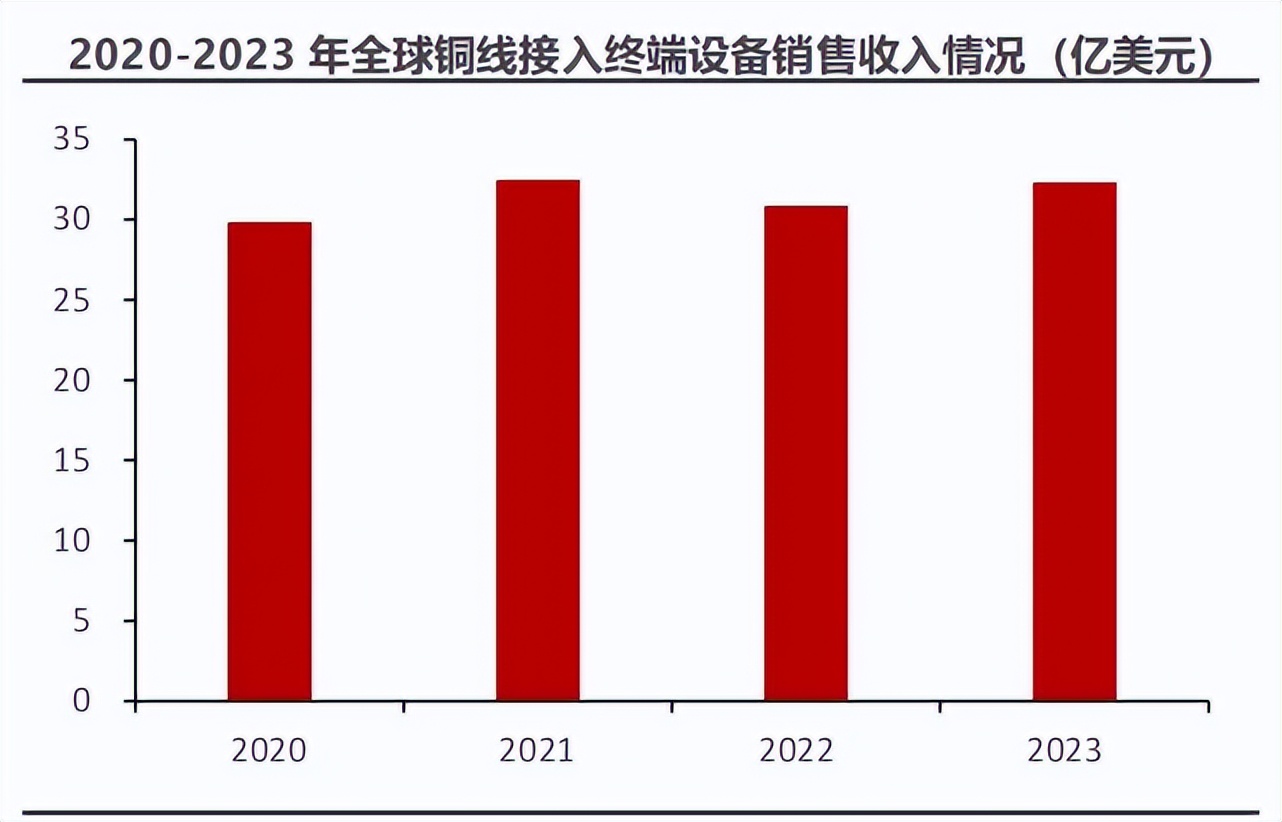

全球终端设备多年来的整体情况来看,每年接入终端设备的市场规模在30亿美元左右,其中接入网芯片出货量在7000万颗左右。

目前接入网芯片领域技术门槛高、竞争者较少,主要有博通、英特尔、瑞昱、联发科和创耀科技等几家公司,创耀科技是国内最强的竞争者。

创耀科技主要客户有烽火通信、共进股份、D-Link、Iskratel、Alpha、亿联、中广互联等知名通信设备厂商,以及英国电信、德国电信和西班牙电信等大型海外电信运营商,这些客户合作多年,粘性较强。

2022年之前,公司业绩快速的快速增长正是抓住了网络通信行业爆发的机会,公司芯片出货量在每年400万颗左右,随着行业去库存周期的逐渐结束,公司业绩也会逐渐复苏。

在电力线载波通信业务方面,创耀科技主要客户中宸泓昌、中创电测、溢美四方、杰思微等公司都是国家电网和南方电网的上游供应商,下游市场需求较为稳定。

随着国家智能电网发展计划,PLC芯片有较大的需求空间,公司产品出货量稳定,有利于进一步市场地位。

整体来看,创耀科技作为成功研发星闪芯片的唯一上市公司,已经在产业链中占据了非常有利的市场地位,随着各种星闪终端设备的陆续应用,未来市场空间更广阔。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !