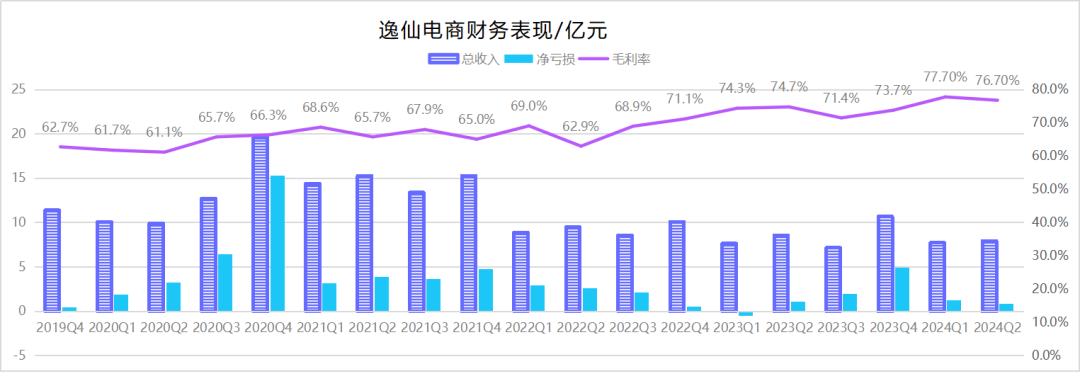

8 月 20 日,逸仙电商发布其 2024 年第二季度财报,单季总收入 7.945 亿元,同比下降 7.5% ;净亏损 0.855 亿元,同比下降 21.2%;毛利率 76.7%,较去年同期 74.7% 略有上升。

值得注意的是,尽管本期收入略有下滑,但从近两个季度的趋势来看,逸仙电商的亏损幅度再次迈入收窄阶段,有望很快实现盈利。上一次出现这个趋势还是在 2022 年的第四季度。

逸仙创始人黄锦峰表示:“我们将继续专注于扩大我们的产品组合并优化我们的渠道组合,目标是在平衡盈利能力的同时恢复增长轨道。”亦即,目前逸仙电商只需要在保持此番亏损收窄趋势的基础上,想办法提高收入。

事实上逸仙电商目前的收入收窄不仅有自身原因,跟行业大环境更迭也不无关系。目前美妆护肤各大品牌正在进入新的洗牌阶段,本质上是消费者自身的美妆理念进化得更加专业且多元,对此逸仙电商也在寻找更具体的解决方法——通过提出“妆养一体”,企图重拾理念向心力。

01、消费困境的本质是理念困境

逸仙电商将此次营收下降的结果归因于彩妆品牌的净收入同比下降 11.4%,这与第一季度时“收入增长主要归因于彩妆品牌净收入同比增长 3.2% ”的说法截然相反。

虽然在此次财报中创始人表示“中国美妆行业第二季度表现低迷。”但结合以往逸仙历年数据来看,在美妆行业,除了 Q4 会更容易迎来营收峰值,其他季度差别并不算大,而影响本次收入下滑的,更多是外部原因和内部原因双重叠加。

从逸仙电商自身来看,彩妆起家,收购多个高端护肤品牌,已经基本完成了整个美妆类目的布局,然而此前《新立场》在文章曾提到过,此前逸仙电商对于自身的产品线布局,与消费者预算分配产生了些许错位。

彩妆核心消费群体大概率都知道,完美日记的此前第一款真正意义上的爆款产品是动物眼影盘,以及现在的丝绒口红,仿生膜口红等爆款口红品类,加之逸仙旗下其他价格区间的彩妆品牌小奥汀和 Pink Bear,逸仙电商整个彩妆线都展现出了重彩妆轻底妆的趋势,并且逸仙这些彩妆线产品的价格并不算低,可消费者却素有“买贵的粉底液,买便宜的彩妆”这样的消费心智。

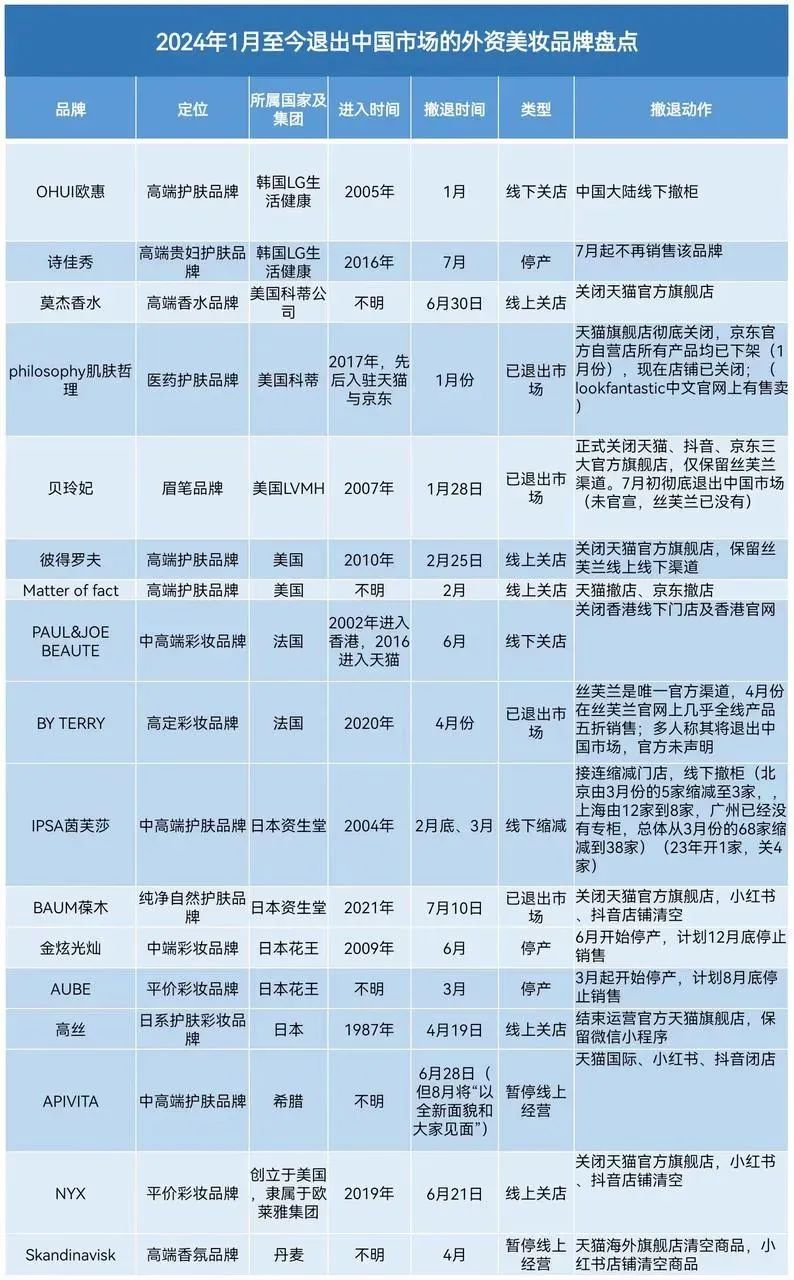

从整个美妆行业层面来看,行业的“退潮”早有趋势,根据《中国化妆品》杂志整理,2023 年内关闭的中国美妆品牌有 7 家。当然这不单是“国货”二字的原因,现在国内美妆护肤行业正在面临新一轮洗牌,许多外资品牌在这场洗牌浪潮中也是步履维艰。

据《联商网》不完全统计,2024 上半年有 24 个美妆品牌关闭,截至 7 月底已有 17 家外资美妆品牌撤离中国市场。其中不乏贝玲妃,茵芙莎,欧惠,肌肤哲理等此前耳熟能详的品牌,撤离中国市场的方式大多是线下专柜撤离,线上各渠道关店。

从各大品牌层面来看尚且如此,从销售渠道来看美妆行业市场我们也可以得到同样的结论,此次逸仙电商的财报中创始人黄锦峰就表示:“618购物节不及预期,增长落后于整体消费品行业。”

当然,要看出这次洗牌的本质原因,还需要回归到消费群体身上。2023 年底到 2024 年初,一个比较火热的话题是#上班的穿搭能有多恶心#,而 2023 年间其实也不乏类似的热点话题冒头,“上班化什么妆”、“素颜”等。

这其中折射的不仅仅是结果上消费力的改变,更是消费理念的改变,进一步来讲,国内美妆消费者对于彩妆和护肤的理念已经再度进化。这主要分为三个层面,对品牌营销手法的更大程度地祛魅,对彩妆护肤品的成分和功效更专业的认知,对自身皮肤状况和审美偏好更深入的觉察。·

与此同时理念进化必然会带来理念多元化,《新立场》今年以来一直在强调的今年消费趋势是消费的颗粒度更加细致,整个消费行业尚且如此,更不必说美妆行业。

而除了根深蒂固的欧莱雅集团尚且可以安全度过这一洗牌期,事实上其他美妆集团想要跨过这个洗牌期,就需要想出一个足够差异化、足够包容,足够先锋的概念,以重拾理念向心力。

于是,那些产品理念不符合国内消费者认知的外资品牌如此大范围撤退也是情理之中。而尽管逸仙电商是在纽交所上市,但其运营管理核心终究还是在国内,旗下的彩妆品牌也都是国货品牌,逸仙电商对于国内美妆消费者的认知把握也许要比普通的外资品牌更加透彻。

因此我们看到了逸仙电商在今年5月正式提出了新的战略理念——妆养一体。

02、“妆养一体”理念能带来向心力吗?

5 月 24 日,2024 中国化妆品科学技术大会暨第十五届学术研讨会开幕,逸仙电商旗下最大的彩妆品牌完美日记,在会上发布行业首份“妆养一体”科研成果。

这个行业自然不缺这类只有业内人士才会参加的大会或研讨会,这个时候一个品牌明确在大会上向业内提出一个概念也是情理之中,毕竟一个概念的普及需要攻克的不仅仅是消费者的理念向心力,更是从业者的理念向心力。

当时完美日记是这样说服从业者的:“根据英敏特2024年《妆养趋势分析报告》,91% 的受访者会关注底妆产品的活性成分,其中76%的人认为养肤粉底确实有护肤的效果;61% 的人表示在购买唇彩时会选择具有护肤功效的产品,更有 60% 的消费者愿意为有护肤功效的创新眼影付费。”

也许与会的从业者还需一定时间观察市场来接受这一概念,而我们可以清晰地看出完美日记在此之前对“妆养一体”在消费层面的铺垫——“仿生膜精华”系列口红。

2023 的 Q4 季度,完美日记推出新品“仿生膜精华”系列口红,号称是可以养护唇部的口红,价位在 150~300 这个水平,当时的逸仙就表示新系列的口红在抖音天猫零售额合计排口红类别中的第二。可以说仿生膜口红就是完美日记“妆养一体”理念的探路石。

至少从这个系列的产品的销售结果来看,具有养肤成分的彩妆现在确实也有一定的市场,所以完美日记此后也会顺势推出“妆养一体”概念。不过实际上这个理念倒不算新颖,市场中也并非只有完美日记具有相关强调养护的彩妆产品。

例如欧莱雅旗下品牌 IT Cosmetics , “超级英雄"睫毛膏让睫毛丰盈、纤长、有弹性,富含生物素与肽,打造惊人效果。在近年的彩妆成分榜单上,烟酰胺、小麦胚芽、维生素E、角鲨烷、玻色因这些养肤成分也占据着靠前的席位。

只是关键在于,为什么由完美日记提出这个概念会具有更大的可信度,除了此前的“仿生膜精华”系列口红开了一个好头,自然也是因为其背靠逸仙电商——在布局高端护肤品市场的同时,业务重心正在朝着护肤品偏移。

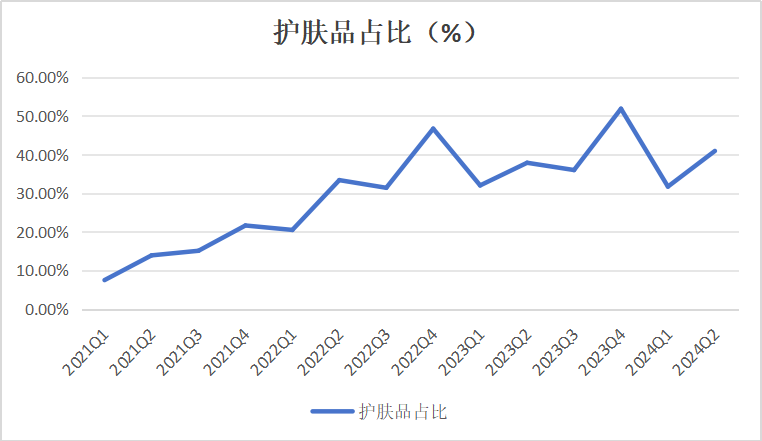

从逸仙电商财报中不难看出其十分强调护肤品在其收入中的占比,本季度逸仙电商的护肤品收入占比 40.93%,去年同期为 37.88%,逸仙的护肤品板块收入总体而言也算是在呈上升趋势。

逸仙电商的护肤品业务在带来更高收入的同时,又进一步反哺到其美妆业务线——至少从外界看来是如此。

然而,以上仅仅是逸仙的利益最大化视角,“妆养一体”也终究是一个行业概念而非消费概念。从消费者层面来看,这个理念的需要更多具体的描述词来传播,比如“仿生膜”。

同时现在还很流行与之相悖的彩妆护肤理念——“精简”,即也有一部分人的人认为:“往脸上涂太多反而不好”,护肤品已经实行了护肤功效,那么粉底液彩妆等产品再堆积一层养肤成分,也许会适得其反。

不过具体而言,完美日记的妆养理念确实也并非简单粗暴地强调自己在所有彩妆上叠加了养肤成分,而是先选择了一个较为取巧的类目进行营销。比如唇部护理产品在整个护肤大类中存在感并不强,很多人即使购买相关产品也不一定会经常使用,这时候具有养肤成分的仿生膜口红确实能够拿捏住消费需求。

从这一点来看,逸仙电商接下来对妆养这一概念的进一步布局还是挺值得期待的。

03、写在最后

本期财报中,逸仙电商销售和营销费用是研发费用的18倍还多,此前的季度销售和营销费用与研发费用的差距也基本维持在这个数量级。

现在的美妆行业(包括一些其他快消行业)本质上是消费理念的之争,而非关键原材料或产业链布局的抢夺。同档次品牌之间的产品成分含金量其实是难以决出差距的,品牌们自然需要更多的资金投入去向消费者传递自创的美妆理念。

因此回头再去看那份 2024 妆养趋势报告:“61%的人表示在购买唇彩时会选择具有护肤功效的产品。”这份报告的数据自然是有受到完美日记仿生膜口红产品推出的影响,也足以见得,足够坚定的品牌理念传递,还是可以给一个行业带来一定的向心力。

但逸仙电商想要拥有百年欧莱雅那样的稳定性,却还需要更多的周期考验。

*题图及文中配图来源于网络。

本文作者可以追加内容哦 !