出品 | 创业最前线

作者 | 左星月

编辑 | 王亚静

美编 | 李雨霏

审核 | 颂文

北交所又迎来新股。

8月22日,浙江太湖远大新材料股份有限公司(以下简称“太湖远大”)在北交所上市,发行价格为17元/股,承销保荐机构为招商证券。

上市首日,太湖远大高开高走。Wind数据显示,太湖远大今日开盘价高达23元/股,盘中涨幅一度超过40%。

太湖远大能有如此表现,实属不易。只不过,公司目前仍存在着资产负债率较高、经营现金流连年净流出、短期借款走高等问题。

不仅如此,在募集资金缩水了约6成后,留给太湖远大补充流动资金的资金或许也不多了。上市后的太湖远大仍有很多难关要闯,难以轻松。

1、圆梦北交所,董事长曾被口头警示

太湖远大成立于2004年,是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的企业。

2022年11月1日,公司在新三板挂牌,并在2023年5月19日进入创新层。

2023年11月30日,太湖远大的北交所IPO申请被受理,不到一年时间,太湖远大便成功迈入了A股大门。

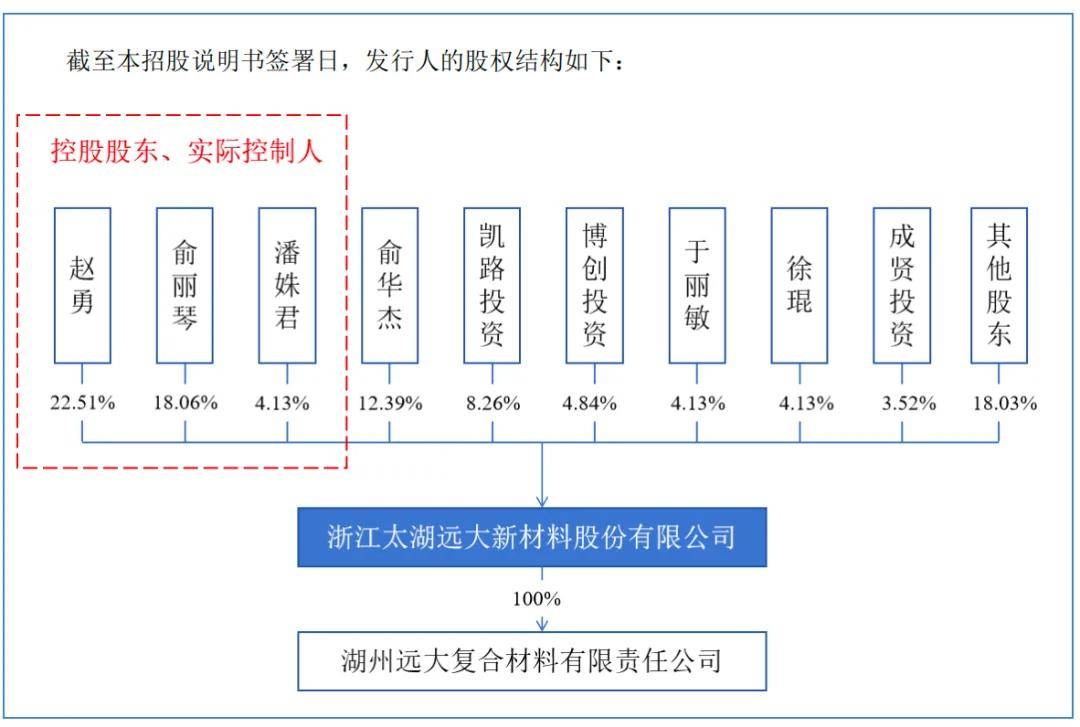

截至招股说明书签署日,太湖远大的实际控制人为赵勇、俞丽琴及潘姝君。其中,赵勇直接持有公司22.51%股权、俞丽琴直接持有18.06%股权、潘姝君直接持有4.13%股权,三人合计持有公司44.70%股权。

据悉,赵勇与俞丽琴是夫妻,潘姝君则是赵勇的女儿。

(图 / 太湖远大招股书)

「创业最前线」注意到,俞丽琴的持股比例虽然不是三人中最高的,但是却在太湖远大担任董事长一职,而赵勇出任董事兼总经理,潘姝君任董事。

不过,招股书指出,赵勇、俞丽琴、潘姝君于2022年4月6日签署了《一致行动协议》。根据协议约定,在处理太湖远大经营管理事项以及根据规定需要由太湖远大董事会、股东大会做出决议的各种事项时,三方同意协商一致后行使提案权、表决权。如果三方意见不一致,在不违反法律法规、监管机构的规定和太湖远大公司章程规定的前提下,应按照赵勇的意见进行表决。可见,赵勇拥有绝对话语权。

在实际管理过程中,太湖远大存在一定疏漏。

招股书显示,太湖远大2022年股票定向发行募集资金用途为补充流动资金(支付供应商货款)。在实际使用过程中,将募集资金中的1003.40万元提前偿付了昆仑银行限定支付中国石油天然气股份有限公司下属分公司的产业链短期贷款。

(图 / 摄图网,基于VRF协议)

由于太湖远大将募集资金中1003.4万元变更用于偿还银行贷款,该变更募集资金用途行为发生时未履行审议程序并及时披露,违反了相关规定。在2023年11月,全国股转系统挂牌公司管理一部对太湖远大、俞丽琴、董事会秘书兼财务负责人夏臣科采取口头警示的自律监管措施。

太湖远大在招股书中解释称,是由于公司工作人员对于募集资金使用的理解存在偏差,在使用过程中操作不当导致。

可见,太湖远大的管理方面存在问题,还需在日后的管理过程中多加关注。

2、研发投入偏低,毛利率不敌同行企业

太湖远大的主要产品有“太湖远大”牌硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列,公司也可以根据客户要求研发具有特殊性能的高分子材料。

Wind数据显示,2021年-2024年上半年,太湖远大的营业收入分别为10.71亿元、13.92亿元、15.24亿元和7.61亿元,同比增长30.92%、29.96%、9.43%和4.38%。

同期,公司的归母净利润分别为4589.56万元、6109.14万元、7745.70万元和3814.05万元,同比增长23.26%、33.11%、26.79%和0.79%。

(图 / Wind(单位:万元))

近年来,太湖远大的业绩快速增长。但是放到行业中来看,公司的毛利率并不占优势。

2021年-2023年(以下简称“报告期”),太湖远大的毛利率分别为10.71%、10.44%和10.77%;同行可比上市公司的毛利率平均值分别为10.04%、10.58%和11.16%。在2022年和2023年,太湖远大的毛利率均低于同行可比上市公司的毛利率平均值。

(图 / 太湖远大招股书)

值得一提的是,同行公司万马股份的毛利率远超太湖远大。

据悉,万马股份的全资子公司万马高分子是国内电线电缆材料领域龙头企业,产销规模多年位居行业前列。公司化学交联、硅烷交联绝缘料国内市占率稳居行业第一,屏蔽料、低烟无卤电缆料、PVC电缆料在行业前三。

(图 / 摄图网,基于VRF协议)

2023年,万马高分子营业收入为51.02亿元,净利润为3.47亿元。太湖远大的业绩规模和万马高分子存在较大的差距。

对于太湖远大来说,若想追上龙头企业的步伐,提高产品的技术难度,增加创新能力或许是有效的途径之一。

那么,太湖远大在研发投入方面的表现如何?

招股书显示,报告期内,太湖远大的研发费用分别为1305.44万元、1585.83万元和1970.74万元,研发费用率分别为1.22%、1.14%和1.29%。同期,同行可比公司的研发费用率平均值分别为2.86%、2.64%和2.98%。

(图 / 太湖远大招股书)

同行可比公司的研发费用率均值是太湖远大的两倍左右。相比之下,太湖远大在研发投入上有些跟不上行业步伐。

另外,太湖远大问询函回复显示,截至2023年上半年,太湖远大共有50名研发人员,其中29名研发人员都是大专以下学历。

(图 / 太湖远大问询函回复)

太湖远大解释,高中及以下学历的研发人员主要在研究人员指导下从事研发物料的检测、设备工艺开发、工艺路线的验证等工作,对技术性要求相对较低。

虽然员工的学历水平并不能够代表公司的研发水平,但引进高学历人才也是企业加强研发创新实力的重要手段之一。因此,若想要跟上龙头企业的脚步,太湖远大还需在研发创新上多下功夫。

3、现金流“失血”,募集资金缩水

太湖远大的资金压力不容小觑。

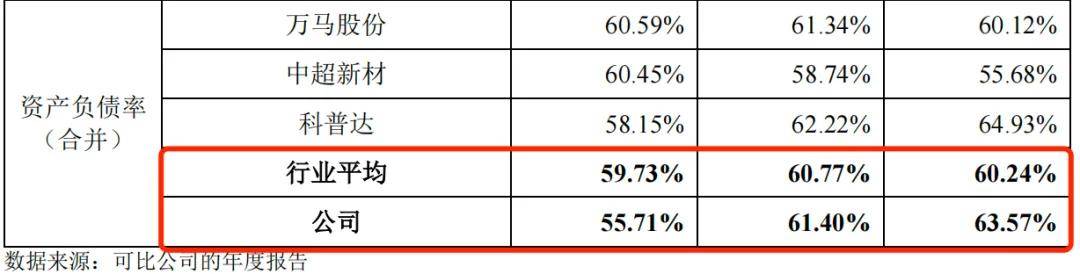

报告期内,太湖远大的资产负债率(合并)分别为63.57%、61.40%和55.71%。

同期,同行可比上市公司资产负债率平均值分别为60.24%、60.77%和59.73%。2021年和2022年,太湖远大的资产负债率均超过了同行可比公司,直到2023年才低于行业平均水平。

(图 / 太湖远大招股书)

太湖远大的资产负债率有下滑趋势,但短债却在连年走高。2021年-2023年,其短期借款为2.12亿元、2.51亿元和3.20亿元。

(图 / 太湖远大招股书)

而高额的债务,也让公司也支付了颇多利息。报告期内,太湖远大的利息费用分别为1081.50万元、935.20万元和846.88万元。

(图 / 太湖远大招股书)

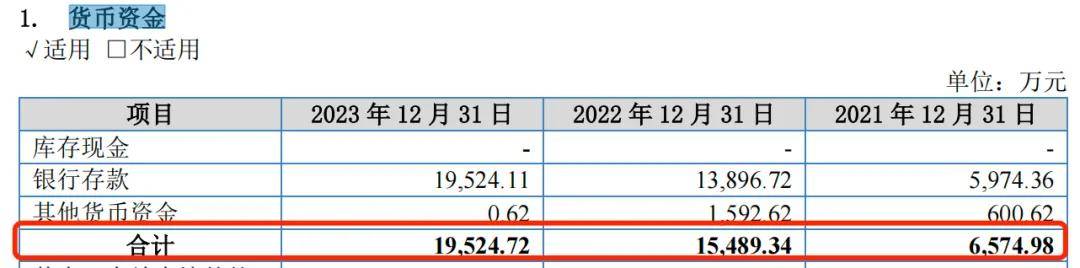

截至2023年末,公司拥有货币资金1.95亿元,而短期借款高达3.20亿元,货币资金已经无法覆盖短期借款,缺口高达1.25亿元。

(图 / 太湖远大招股书)

而太湖远大的经营现金流仍处在连年“失血”的状态。报告期内,太湖远大经营现金流净额分别为-2.07亿元、-1.51和-1.66亿元,处在持续净流出的状态。

不过,剔除票据贴现影响后的经营现金流净额分别为521.31万元、1639.90万元和4788.93万元,已经转正。

此次在北交所上市,本可以为太湖远大紧张的资金提供一个缓冲期。

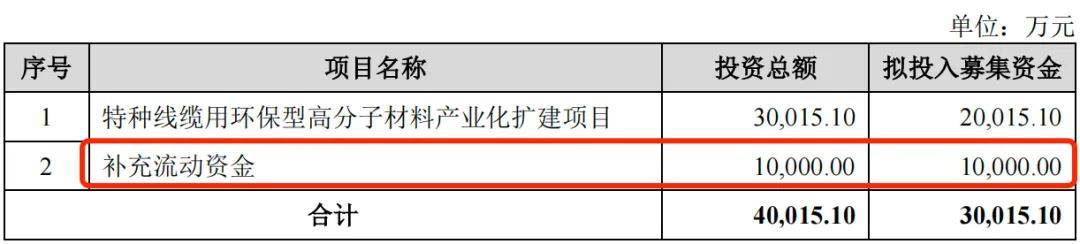

2024年7月29日发布的招股书显示,此次IPO,公司原计划投入募集资金3亿元,其中拟将1亿元用于补充流动资金。

(图 / 太湖远大招股书(2024年7月29日发布))

然而,在短短的十多天后,8月9日,太湖远大更新了招股说明书,公司的拟投入募集资金缩减至1.24亿元,募集资金缩水了近6成。

(图 / 太湖远大招股书(2024年8月9日发布))

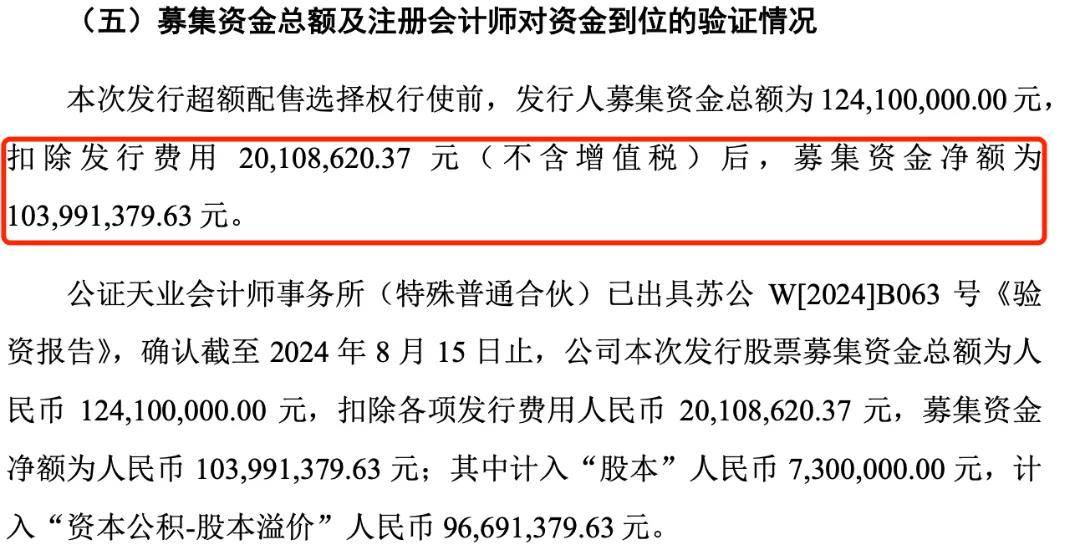

实际上,8月20日,太湖远大披露的上市公告书显示,公司募集资金总额为1.24亿元,扣除发行费用后,募集资金净额只剩下了1.04亿元。

(图 / 太湖远大公告)

募集资金缩水后,太湖远大能够用于补充流动资金的资金或许只能跟着下调,这对于短期借款较高的太湖远大来说或许不是一个好消息。

而上市后的太湖远大表现如何?「创业最前线」将持续关注。

*注:文中题图来自摄图网,基于VRF协议。

本文作者可以追加内容哦 !