晶盛机电这家光伏设备龙头企业,交出了上半年成绩单,不是很乐观。

我讲光伏行业应该是比较多的,光伏的现状应该都心知肚明。

任何行业的上游设备商,业绩表现都会有滞后性。

原因很简单,设备的生产和交货验收,都是一个长周期的过程,不像普通商品一手交钱一手交货就完事。

首先设备是非常多零件的组合,生产本来就比较麻烦,一般从客户下订单,再到生产出来至少都要好几个月的时间,有的甚至一年以上。

然后设备送到客户手里后,需要根据客户的计划进行调试和试生产,这个周期或长或短,只有试生产没问题,这笔交易才算完成,才能确认收入。

最后这笔收入能不能及时收回来,还要看客户的态度和财务状况,也就是常规账期+状态账期。

所以这些步骤走下来,设备企业的业绩都会滞后行业一年左右。

去年光伏行业已经开始进入激烈竞争,像通威股份、隆基绿能、TCL中环等等这些光伏企业的业绩去年就开始大跌,但是晶盛机电去年的业绩大涨。

去年晶盛机电营收180亿,同比大增69%,净利润53亿,同比也大增73%.

这个滞后性是不是很明显,所以今年光伏普遍陷入亏损,晶盛机电业绩不乐观也就很正常了。

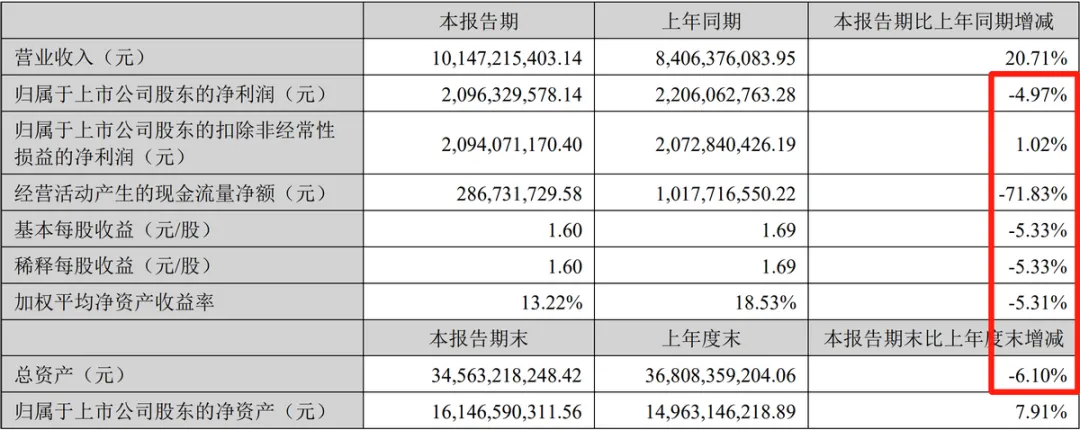

今年上半年晶盛机电营收101.5亿,同比增长20.7%。

营收增长很好理解,一方面是光伏依然还是在扩产,另一方面是之前订单的完成。

但是归母净利润21亿,同比下降近5%,明显的增收不增利。

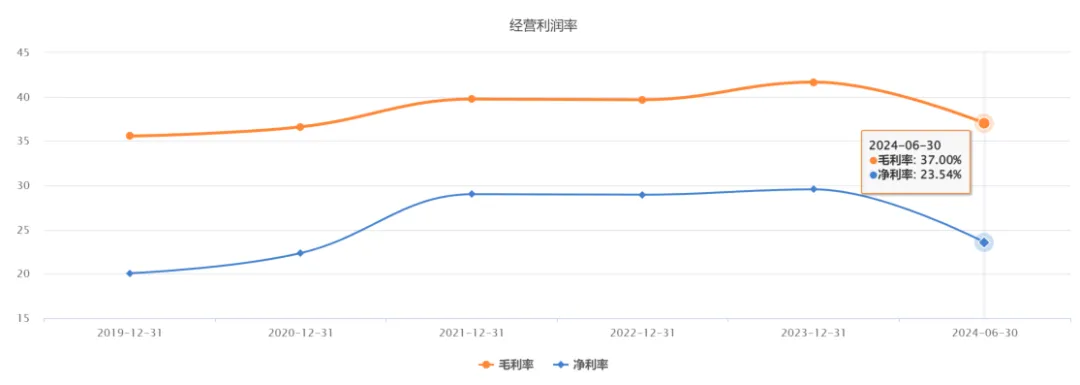

半年报没有讲利润下滑的具体原因,从财务数据来看,首先盈利能力大幅度下滑。

上半年毛利率37%,相比于去年的41.7%,下降了4.7%,净利率23.5%,相比于去年的29.5%,下降了6%。

毛利率下滑无非就是成本上升,或者价格下降。

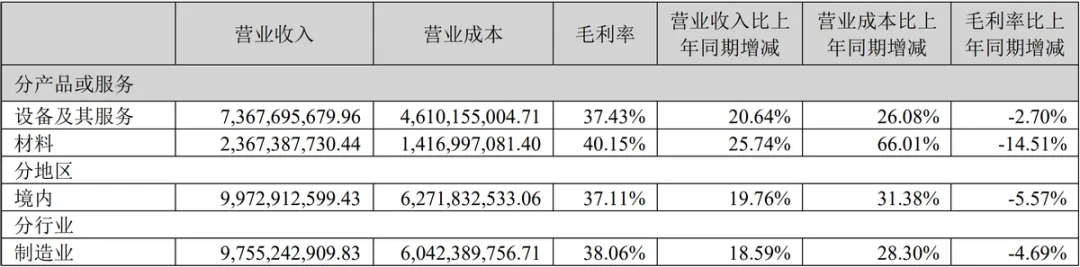

半年报晶盛机电没有公布详细的产品销量情况,无法判断价格变动,但是成本变动是公布了的。

如上图所示,设备业务的营业成本同比增长26%,比营收增长要高,材料业务的营业成本更是同比大增66%,远高于营收增长。

但是也没有公布具体的成本情况,比如人力、原材料等等,所以暂时这是一笔迷糊账。

按照我的猜测,除了成本变动之外,价格应该是有变化的,不但是新业务单价降低,之前已经签了合同的价格,很可能也有变化。

不要觉得合同签完了就可以什么都不管了,商业没这么简单。

商业就是一个不断谈判和撮合的过程,即便已经签了合同,单方面是不能变动,但是如果双方都同意修改,当然没问题。

那在什么情况下,晶盛机电有可能同意客户砍价?

当然是为了收回货款,举一个很简单的例子。

假设某人欠了你一万元,按照约定现在要还给你,但是他说目前很困难,要半年后再还给你,如果现在非要还的话,没这么多钱,能不能少还一点,比如还9900元算了?

少还100元,节约6个月的时间,我相信所有人都会愿意,因为这样更划算。

例子很简单,商业活动当然会复杂很多,但是道理是一样的,也不要觉得谁理亏,或者不还就起诉什么的。

任何商业行为,不到实在万不得已,是不会撕破脸皮的,晶盛机电难道真的能跟那几个光伏巨头撕破脸皮,以后不相往来?不可能的。

光伏行业本来就很艰难,大家同在一条产业链上,商量着共渡难关是正常的。

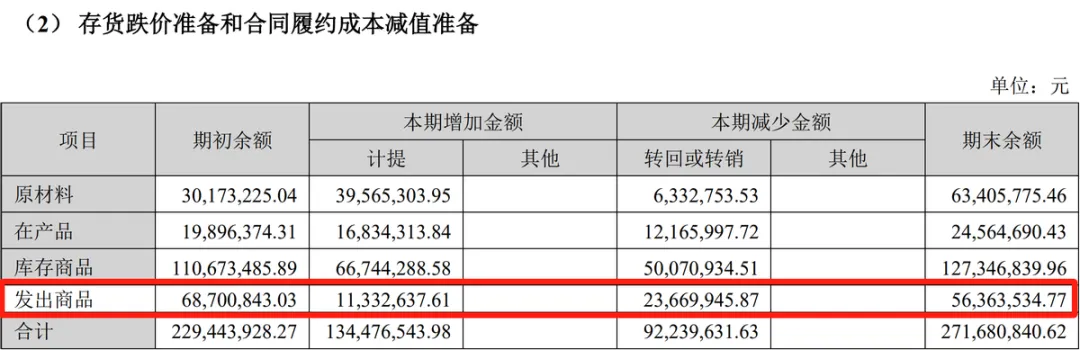

更何况除了协商之外,已经卖出去的产品,晶盛机电本来就有减值的准备。

上图是存货跌价准备和合同履约成本减值情况,其中就有一项“发出商品”。

发出商品的意思是产品已经给到客户了,但是钱还没收回来。

按照公司的发出商品可变现依据,相关产成品估计售价减去估计的销售费用以及相关税费后的金额确定可变现净值。

很明显即便产品已经发货了,售价依然还会有可能变动,这也是设备行业的特殊性,其实很常见,在小公司里面都是正常的。

至于净利率下滑,主要是费用增加比较多。

上图是晶盛机电近五年的费用情况,除了财务费用之外,销售费用每年都其实很低。

一年一百多亿的营收,只有几千万的销售费用,不得不说这个生意很好做。

但是今年上半年的销售费用0.46亿,同比大增55.8%,增长且不去管他,因为基数低,但是半年的销售费用,已经比之前一年的还高,这就有点说明问题了。

我觉得晶盛机电今年的生意没有之前好做了,价格一定是下滑的。

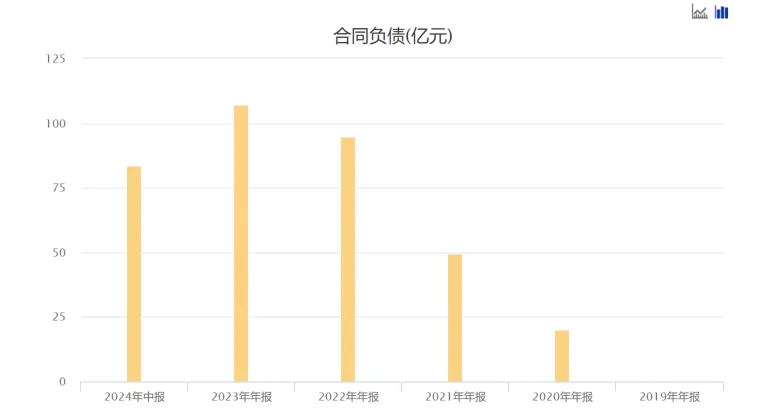

而且在手订单也没有之前那么充足了。

现在的合同负债84亿,已经明显低于去年,2023年不管哪个季度,合同负债都没有低于百亿的。

很明显随着之前订单的交付完成,新订单的补充比不上之前了。

这也很正常,光伏行业现在正处于转型的关键时期,还在扩产的毕竟只是少数,像通威股份这样只追求产能的,并不是主流。

大部分光伏企业现在都是紧衣缩食,唯一的念想就是熬过这一劫,所以晶盛机电今年的新订单,肯定是比不上前几年的。

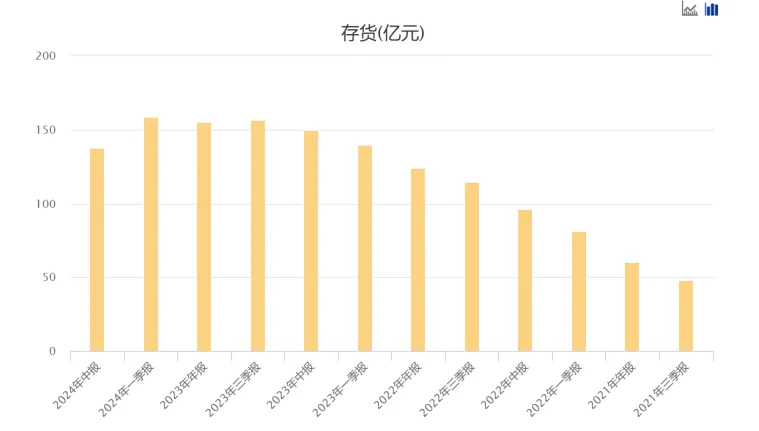

不过晶盛机电似乎也在控制节奏,至少存货终于是开始下降了。

现在晶盛机电存货137.6亿,虽然也不算少,但是跟之前节节攀升的存货来比,已经算是大幅度下降了。

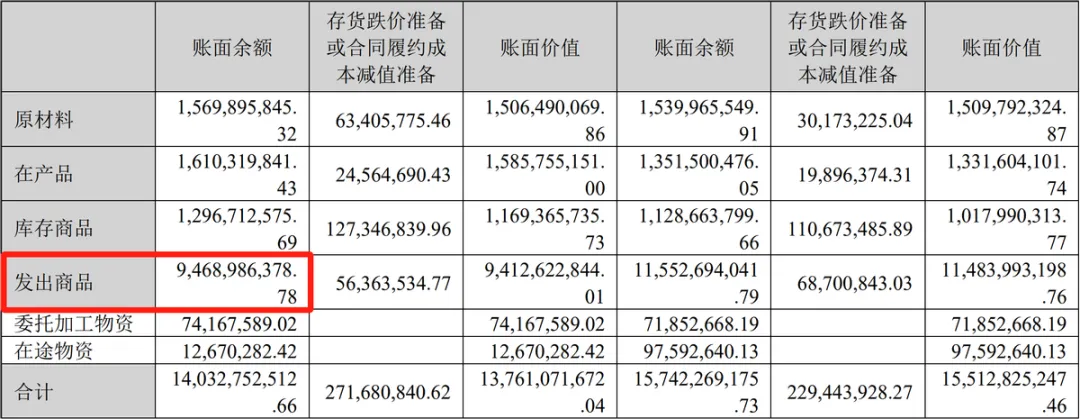

晶盛机电的存货跟其他公司还不一样,前面刚说过,设备的验收周期是比较长的,所以不止是原材料和成品会算进存货,已经把产品交给客户,但是还没确认收入的,也会算入存货。

上图是晶盛机电的具体存货项目,可以看到发出商品才是存货的大头,账面余额高达94.7亿,都是已经交货但还没收到钱的。

从好的一方面来说,未来一段时间晶盛机电的业绩还是有一定的保障,只要客户“承认”设备没问题,那么这笔钱就会转为晶盛机电今年的业绩。

从不好的一方面来说,等这些在手订单都完成之后,晶盛机电会有一个新订单空缺期,会很大程度影响到明年的业绩。

设备行业的延迟性,体现得淋漓尽致。

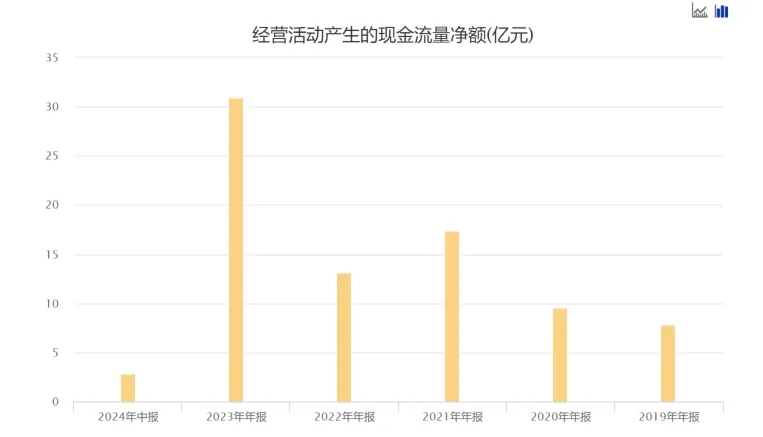

除了影响业绩之外,对现金流的影响更大。

今年上半年晶盛机电经营现金流净额只有区区2.87亿,同比大降71.8%。

现金流远低于利润,这意味着什么?相信大家都心知肚明吧。

还是不讲太多负面的东西,其实也不能叫负面,光伏行业本来就是这个样子。

晶盛机电虽然还有半导体设备和材料业务,毕竟主要还是靠光伏设备,所以是一脉相承。

既然光伏的惨状是没有争议的,晶盛机电作为卖铲人业绩延后一点,表现暂时不乐观,也很正常,这并不能说明公司不行。

相反公司在技术研发方面,一直都是在进步的,这个在半年报也有详细的解说。

光伏是一定会转型的,那么设备行业的破局之道,只能是跟随行业一起转型,熬过这段低迷期,为下一代光伏技术做准备。

所以我们应该客观的看待这个问题,只要光伏产能出清还没有完成,设备行业就会处于低迷期。

只要行业开始恢复,晶盛机电又会是一条好汉。

所以一码归一码,现状是现状,未来是未来,晶盛机电的未来并没有问题。

晶盛机电现在的业绩表现,也在我的预期之内,所以我对公司的看法依然没有变。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

#光伏设备突然大涨,持续性几何?#$晶盛机电(SZ300316)$$通威股份(SH600438)$$隆基绿能(SH601012)$

本文作者可以追加内容哦 !