基金分享456:易方达新常态(001184)

各位侦探哥的粉丝们大家好,一年前,我们每天都分享一只基金,现在这个栏目又重新开始了,我们继续按照最新季度的规模排名从大到小来分析主动权益基金,基本上会分析百亿元规模以上的产品,大约有将近100只。

今天我们来分享下一只产品——易方达新常态(001184),这是易方达基金经理何一铖管理的产品,但是他是8月17日才上任的基金经理,之前2020年6月25日到今年8月16日都是由孙松管理的,所以我们主要看孙松的业绩。这只基金成立时间9年多点,目前来看,成立以来业绩非常糟糕,目前累计净值0.481元,成立以来亏了51.9%。最近几年市场真的太惨了,但是这只产品还亏那么多,真的好惨啊!

这只产品成立于2015年4月30日,孙松从2020年6月25日到2024年8月16日管理这只基金,任期回报亏了7.31%。我们来看看基金经理孙松的信息吧,天天基金数据显示,孙松从业时间5年多,主要做偏股票类产品,目前管理规模29.63亿元,年化回报12.48%。经验值和择时能力比较差,抗风险、稳定性和收益率都还可以,目前没拿过什么大的奖项。

来看看孙松在2024年2季报的分析,看看他对今年市场的研判。

“二季度以来经济基本面继续底部震荡,整体上维持了内需弱、外需强的局面。政策端,货币保持流动性宽裕的同时,稳增长措施进一步发力,5月中旬强政策预期驱动指数向上突破并带动市场实现“红利和出海到地产链”的高切低交易,但5月底以来市场缩量普跌、地产链大幅回落,上证指数最终下破3000点。

风格结构层面的跷跷板效应再度显现,稳定高股息方向的银行、公用事业大幅领涨,食品饮料、商贸零售等消费行业则普遍表现不佳。

报告期内,组合继续保持高权益仓位运作,并在行业和个股上积极调整以应对市场的变化。组合二季度大幅降低受政策端和海外制裁影响较大的医药行业,增加低估值且具备经济上行弹性的银行配置。

供给格局稳定的偏周期行业如化工和有色金属等,依靠产能的扩张仍保持稳定的增长,如果景气度出现持续恢复,利润和估值均有较大的修复弹性,组合报告期内继续增配。

整体看,组合坚持重仓配置商业模式清晰且需求相对稳定的食品饮料和医药,供给格局稳定的偏周期方向上配置基础化工、建材、钢铁和有色等,同时把握具备全球比较优势的中国制造业,包括光伏、汽车零部件和机械设备等。

总体来说,二季度组合的投资运作基本延续中长期的操作思路,保持了投资的连续性和一致性。”

(截图来自天天基金,2024年08月20日)

我们来看看易方达新常态(001184)的业绩吧!

首先是成立以来亏了51.9%。今年以来亏了12.7%,同类平均亏了7.74%,排名1530/2268,排名一般。近3年亏了33.84%,同类平均亏27.22%,排名1127/1933,排名一般。近2年亏了27.12%,同类平均亏23.08%,排名1203/2099,排名一般。近1年亏了16.2%,同类平均亏11.87%,排名1366/2207,排名一般。近6月亏了10.26%,同类平均亏1.29%,排名2097/2277,排名不佳。

这基金成立以来业绩非常糟糕,并且最近几年业绩非常差,和同类平均比差太多了,排名靠后,表现非常不佳。

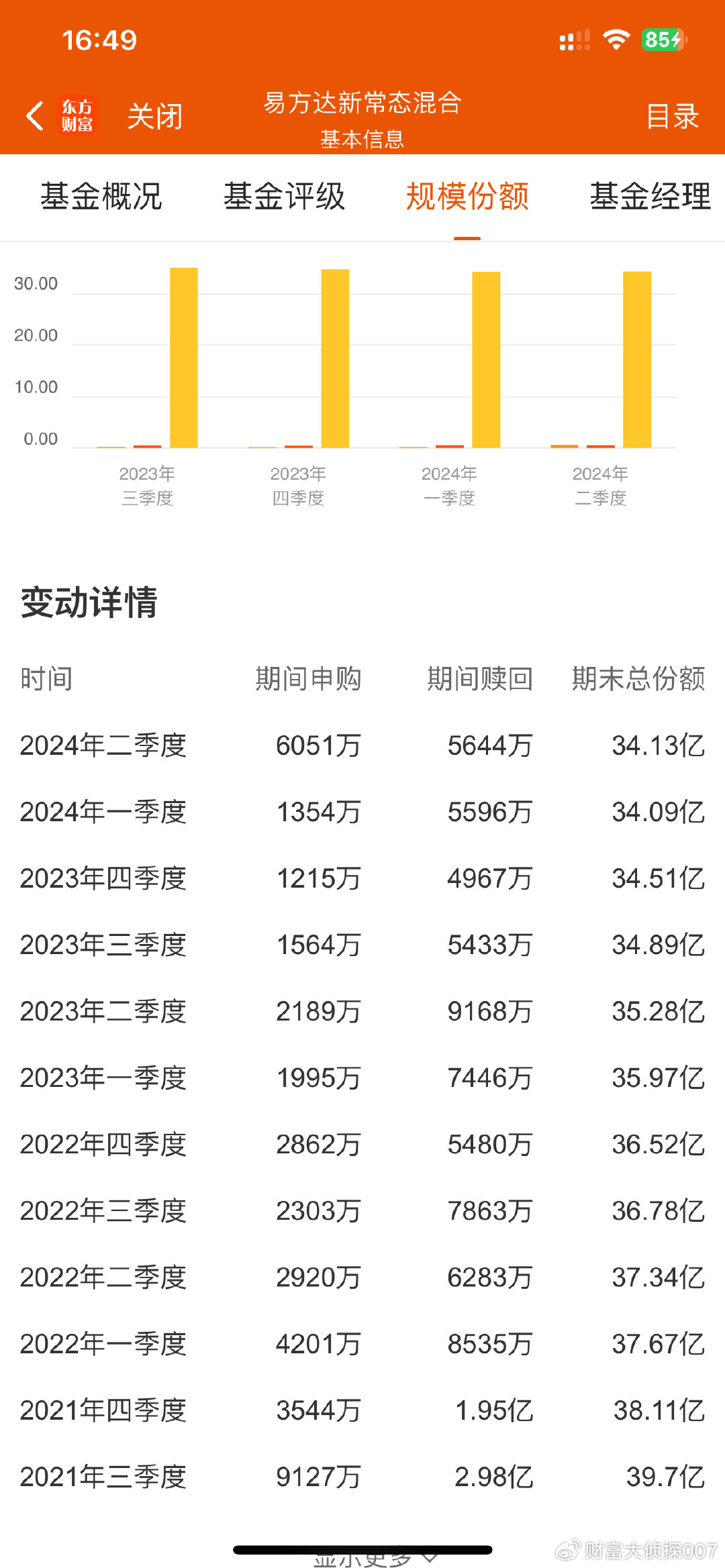

来看看这只基金的规模变化情况,从份额来看的话,这只产品最近两三年总体减少。2021年3季度末,是39.7亿份;2022年3季度末,是36.78亿份;2023年3季度末,是34.89亿份。2024年2季度末是34.13亿份。

这两三年时间内,规模减少了一些,亏那么多,还不赎回,是套牢了吗?

我们来看看2024年2季度末这个基金的持仓情况,主要持有股票主要有:贵州茅台、宝丰能源、招商银行、五粮液、泸州老窖、万华化学和北新建材等。前十大持仓股占比不算太高,行业主要是白酒饮料和化学原料等。

基民朋友怎么看易方达新常态(001184)的持仓呢?持有体验如何?你们觉得基金经理孙松的业绩还可以吗?

(市场有风险,投资需谨慎!本文不作为投资参考指导,读者需要对自己的投资负责!)

本文作者可以追加内容哦 !