经济在保持恢复态势。

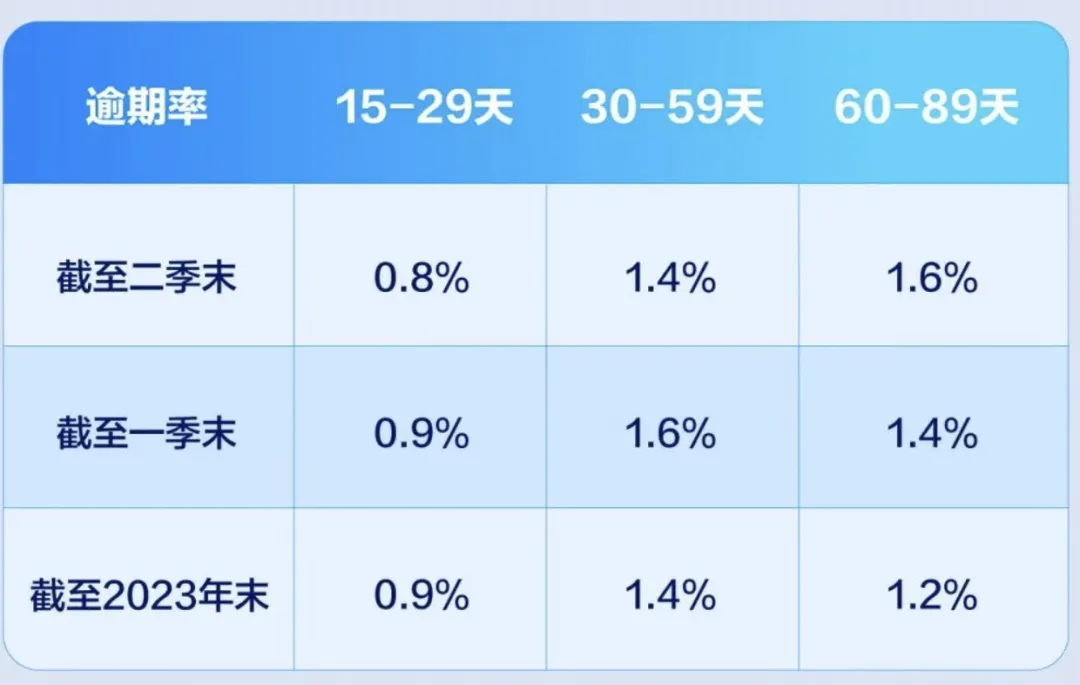

个贷需求不减,但风险攀升严重。

在助贷市场,有平台收紧放款,就有平台会加大贷款投放。

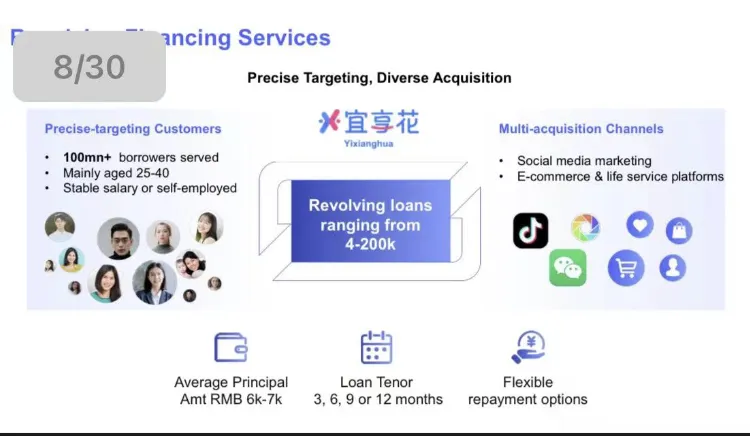

宜人智科在2024年Q2仍采取加大贷款投放,拓宽获客渠道的策略。$宜人智科(NYSE|YRD)$

财报显示,今年二季度,宜人智科贷款总额129亿元,同比增长59%,环比增长8.4%。

截至二季度末,宜人智科贷款余额218亿元,同比增长70%,环比增长8.3%。

贷款业务增长背后

持续增长的贷款业务,为其贡献了更多的收入。

二季度,宜人智科营收实现营收15亿元,同比增长13%,净利润4.1亿元,同比减22.34%。

其中,金融服务相关业务收入为8.510亿元,占据总收入的56.87%,这一收入也比2023年同期的5.82亿元增长46.2%。

截至2024年6月30日,宜人智科累计借款人数1081万人,同比增35%,环比增8.3%;

单看2024年二季度,借款人数149.18万人,比2024年一季度的135.2万人增加10.3%,2023年同期为101.3972万人。

宜享花的月活跃用户达到451万,同比增长88%。

贷款增长背后,毫无疑问,宜人智科对此业务进行了全方位的投入。

首先是营销层面:2024年第二季度,宜人智科销售和营销费用为2.851亿元,比2023年同期的1.489亿元增长91.47%。

财报解释,这一增长主要是因为金融服务相关业务快速增长,为了获取高质量的客户和优化客户构成加强了营销。

日常在抖音、微信等互联网平台,都经常可见宜人智科的「宜享花」身影。

此外,为了金融服务相关业务更好的发展,在投资者电话会中,其CFO提到:去年,宜人智科收购了一个新的金融担保公司——重庆金通融资担保有限公司(当前注册资本10个亿)。今年,管理层仍然在进行金融许可证购买,像AMC资产公司、小额贷款公司和其他金融担保公司。并提到向合作伙伴提供了一些投资金额,以锁定收购目标。

相关资料显示,目前宜人智科除了上面这张融资担保牌照,还有小额贷款牌照——海南宜信普惠小额贷款有限公司,当前注册资本15亿。

在小贷管理办法仍然没有落地之际,最近一年,不少互金企业都在寻求新的小贷牌照。

牌照暂停批设,那就采取入股老牌小贷公司的形式来获得即可。

但值得注意的是今年上半年金融监督管理总局下发的《关于进一步加强地方金融组织监管的通知》(金发【2024】8号)中有提到“严控新批新设机构……加强存量机构股权变更和登记管理,禁止以迁址、转型、“炒壳借壳”等方式变相新设机构。”(超链接:针对地方金融组织的监管越来越严……)

至于为什么互金公司有了一张小贷牌照还要再拿一张,或者多张小贷牌照?

有从业者分析,虽然相关小贷管理办法没有落地,但目前仍然属于有放贷资质的牌照。

自己拿小贷牌照主要为了降低资金成本——小贷牌照可以自己放贷,自由度更高;亦可以通过发行ABS等途径获得更便宜的市场资金。

今年,互金市场上,其实已经有公司在这样操作。

除了国内,宜人智科的海外贷款业务亦发展火热。

投资者电话会透露:第二季度,宜人智科海外贷款额为人民币6300万元,预计在三季度超过1亿元。

唐宁表示,菲律宾和其他一些东南亚国家,还有拉丁美洲国家都是人口超过1亿的大国,目标客户群非常年轻,宜人智科很喜欢。

这些国家对便捷的信贷有非常强烈的需求,但市场缺乏这样的机会,宜人智科已经在中国大陆有开发能力。所以,其认为这是一个非常大的机遇。

从数据来看,宜人智科的菲律宾市场发展蒸蒸日上。二季度每月撮合的贷款额超过了2000万元人民币;

客户获取成本比上一季度下降了18%;2024年6月,在菲律宾的业务实现了正的净利润率。以及,在菲律宾使用的大型语言模型,可以做到很好的视觉识别算法。

此外,菲律宾市场,这个季度的客户获取成本大约是5美元-10美元。(但没具体透露是注册客户,还是授信客户)

保险经纪和品质生活业务

除了贷款业务,宜人智科还有两块业务——保险经纪,以及品质生活业务。

保险经纪业务方面:

投资者电话会透露——保险经纪方面已更专注于财产保险业务;

二季度,书面保费为10.61亿,同比减少20%,环比增长16%。同比减少主要寿险业务的影响。

在寿险方面,将更加关注高净值客户,满足他们的退休和储蓄综合保障需求;以及通过运用AIGC工具,提升线上客户获取能力。

品质生活业务:GMV5.546亿元,同比增长40%,但环比下降 11%,CRO解释:随着该领域服务和产品的普及率上升到很高的水平,该领域的增长速度将继续放缓。

最后,唐宁宣布了一个新的高层人事变动消息,其首席财务官(CFO)梅娜由于个人原因辞职,新的CFO是Yuning Feng,冯在风险投资、投资银行和财务控制方面拥有超过十年的经验。曾在华兴资本、高盛、瑞银任职。

本文作者可以追加内容哦 !