今年行业向好了么?

今日,友邦保险公布其2024上半年业绩报告。数据显示,上半年新业务价值按固定汇率(CER)计按年升25%,按实质汇率(AER)升21%至24.55亿美元,创历史新高。对此,其财报中解释,是由于营销员渠道新业务价值实现20%的增长,以及银行保险合作伙伴带来的大量的新业务价值提升。

友邦作为优秀保险公司代表,一直是业内观察保险业发展情况的风向标。观潮财经分析分项数据后发现,在表面繁荣背后,目前仍未有太多实质向好消息。

业务端来看,尽管保费、新业务价值、利润均有明显增加,但内含价值却基本无变化,由2023上半年的680.33亿美元增至682.47亿美元,仅涨0.31%。尤其是大陆地区,近年来保费收入持续猛增,但利润却连续三年下滑。

从资产端来看,在全球经济下行,资产配置压力普遍加大的大环境下,压力仍在。友邦在2022年H1出现投资汇报-145亿美元的罕见巨额亏损后,次年投资汇报回升至74亿美元,但今年又出现近30%的下降,降至约52亿美元。好消息是,在经历了自2021年中期总资产达到峰值连续两年下降后,今年出现了首次回升。

业绩亮点:

新业务价值上升25%至24.55亿美元,创历史新高

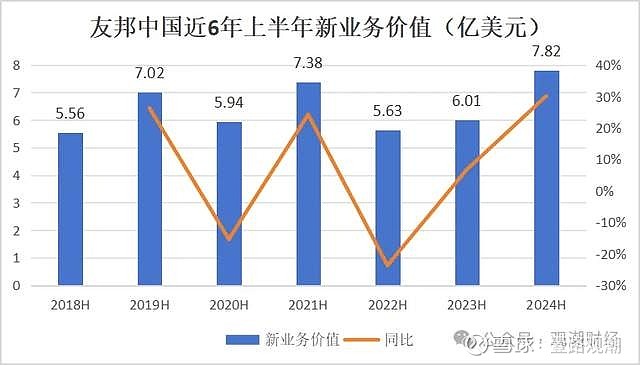

友邦中国业务的新业务价值上升36%至7.82亿美元,创历史新高

销售增加17%至45.46亿美元的年化新保费

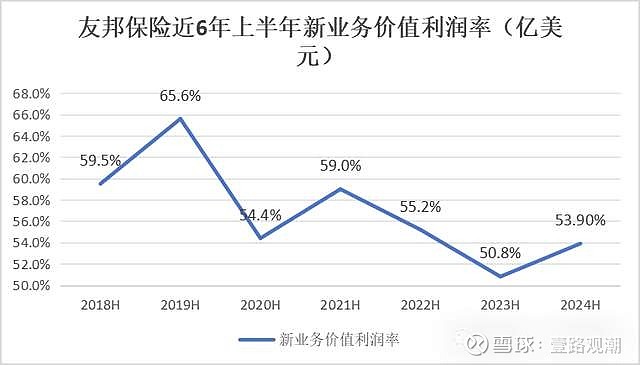

新业务盈利能力有所提升,新业务价值利润率上升3.3个百分点至53.9%

内含价值营运回报为16.5%,较2023年全年的12.9%提升3.6个百分点

税后营运溢利为33.86亿美元,每股增加10%

股东分配权益营运回报为15.3%,较2023全年的13.5%提升1.8个百分点

01

资产增权益降,投资回报再次下滑

从总体数据来看,今年上半年友邦保险承保端指标亮眼,如新业务价值等,但内含价值基本无变化;总资产增加,权益下降,投资回报再次出现下滑。

友邦人寿近年来致力于通过高质量的营销团队和银保渠道来建立差异化的竞争优势。去年该公司公布的未来五年发展路线图中,强调了卓越多元渠道作为新的战略支柱。特别是,该公司计划加强与中国邮政储蓄银行和东亚银行的银保渠道合作。从今年上半年业绩来看,公司制定的战略方针或许在今年的年中业绩表现上得到肯定。

友邦人寿CEO张晓宇在回顾和展望公司工作时指出,除了关注财务数据,友邦人寿还重视公司的业务结构健康、差异化竞争力、产品多样性、人才储备与发展,以及持续创新。其设定三个主要发展目标:一是成为高质量发展的标杆;二是通过客户聚焦、差异化渠道和地域拓展实现商业发展;三是通过创新、敏捷、高效和人才培养实现组织发展。

分渠道来看,友邦通过与领先的金融机构、医疗服务提供者及数字平台建立长期战略合作关系,进一步巩固分销渠道,带来了新的客户群。2024上半年,公司伙伴分销渠道实现了新业务价值增长43%,其中银保业务录得61%的增幅,这得益于香港、印尼、中国内地、马来西亚、菲律宾和泰国业务非常强劲的表现。

今年上半年友邦保险代理业务新业务价值18.6亿美元,相较于去年同期,按固定汇率(CER)计按年升19%。

(图内按实质汇率计增速)

据业绩报告显示,友邦保险2024年上半年集团新业务价值中来自伙伴分销渠道的比例为29%,录得7.42亿美元,同比实现43%的增长,主要是由银行保险及中介伙伴分销渠道带动。银行保险渠道在今年上半年实现61%的新业务价值增长,中介伙伴分销渠道取得30%的新业务价值增长,主要由香港业务带动。

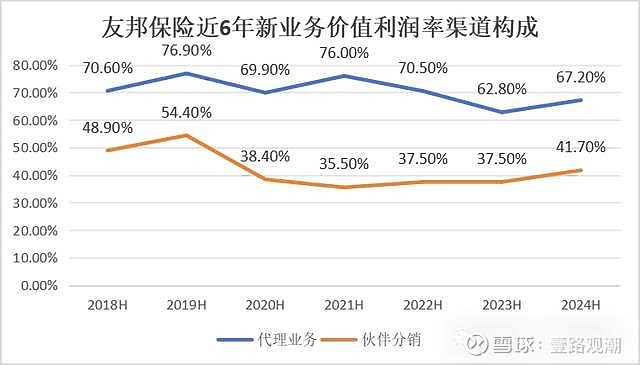

2024上半年,友邦保险来自代理端及伙伴分销两个渠道的新业务价值利润率相较去年同期均有所提升,代理业务的新业务价值利润率自2021年中期开始处于下降趋势,终在今年上半年回升,由去年同期的62.80%上升到了今年上半年67.20%,同比提升4.4个百分点。

(图内按实质汇率计)

从伙伴分销渠道的新业务价值利润率来看,2024上半年的新业务价值利润率为41.70%,创最近五年新高,过去四年同期均在38%上下浮动,今年首次突破40%。

年化新保费方向来看,友邦保险代理业务和伙伴分销的年化新保费在今年上半年均创新高,代理业务和伙伴分销的年化新保费分别达到27.66亿美元、17.8亿美元,相较于去年同期分别同比上涨11%、28%。

公司介绍称,活跃代理人数增加和代理生产力提高助力公司实现业务显著增长。今年上半年新入职代理增加22%,而专属的代理发展、培训及活跃度管理计划,结合数字工具,帮助公司代理提升效率和生产力。公司致力于维持最高的专业水平,百万圆桌会注册会员人数较去年增加了20%,连续十年成为全球百万圆桌会会员人数排名第一的跨国公司。

(图内按实质汇率计增速)

从资产情况来看,友邦保险2024上半年资产总规模达2892.45亿美元,同比增长4.83%,这是在经历了自2021年中期总资产达到峰值,连续两年下降后的首次回升。

权益端来看,友邦保险2024年上半年总权益金额为396.68亿美元,相较于去年同期的422.76亿美元同比下降6.17%。

从投资端来看,友邦保险在2024年上半年实现投资回报51.94亿美元,相较于去年同期的74.13亿美元同比下降29.93%。

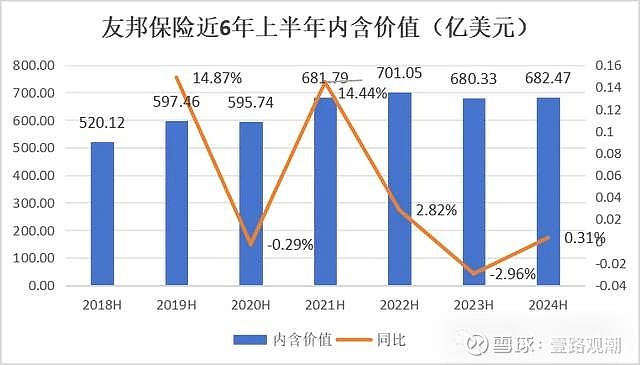

据友邦保险的业绩报告显示,其今年上半年内含价值营运溢利达53.5亿美元,营运回报为16.5%,相较于2013年的12.9%提升3.6个百分点,主要得益于盈利性新业务增长。

今年上半年,友邦保险的内含价值达到682.47亿美元,基本持平于2023上半年的680.33亿美元,同比上涨0.31%。

02

大陆地区增收不增利,保费飞增利润下降

下图1可见,友邦主要几个国家或地区市场利润数据来看,香港、内地可谓扛下了所有,合计占比超6成。其中,香港市场在经历了疫情期影响之后,今年出现大幅反弹,大陆市场相应受到影响。但从保费收入来看,大陆保费持续上升的这些年却增收不增利。

友邦保险是最大的泛亚地区独立上市人寿保险集团,截至目前已覆盖了18个市场。业绩报告显示,友邦保险的核心盈利(税后营运溢利)每股增长10%,其每股税后营运溢利自2023年至2026年的复合年均增长率目标为9%至11%。

据中期业绩显示,友邦保险2024年上半年共实现税后营运溢利34.01亿元,较去年同期增长3.72%。业绩报告显示,税后营运溢利的主要贡献因素是新增盈利性新业务合约服务边际基本增长的支持。

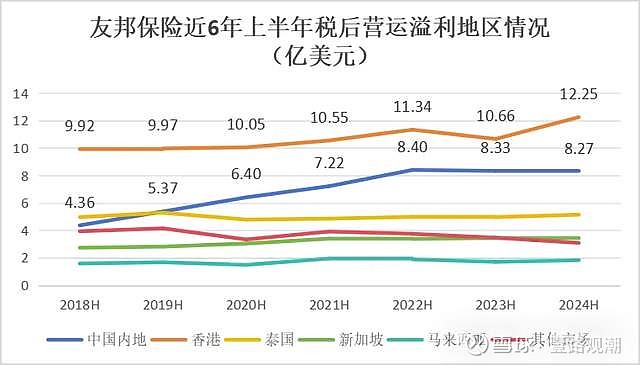

具体至各市场区域来看,今年上半年,友邦保险税后营运溢利主要来自香港、中国内地市场,金额分别达12.25亿美元、8.27亿美元,在该公司税后营运利益总额中分别占比36.02%、24.32%,合计占比高达60.34%。

其次,香港、泰国及马来西亚税后营运溢利分别达12.23亿美元、5.14亿美元、1.78亿美元,同比均获得双位数增长,增速分别达15%、11%、11%。

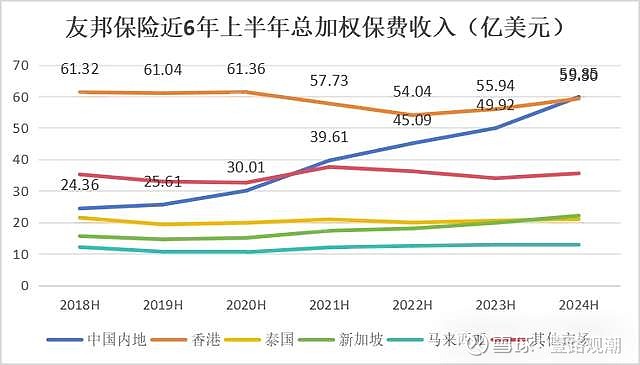

规模来看,2024上半年,友邦保险共实现总加权保费收入210.86亿美元,较2023年上半年增长12%。其中,五大主营地区的总加权保费收入较去年同期均实现正增长。

中国内地保费规模增速最高,上半年共实现总加权保费收入59.85亿美元,同比增长25%;其次为新加坡,总加权保费规模合计22.09亿美元,增速达12%;泰国、马来西亚总加权保费规模均较去年同期增长6%,规模至59.30亿元。

价值指标来看,今年上半年,友邦保险新业务价值达24.55亿美元,同比增长25%,创2018年以来新高。

其中,香港业务为该公司新价值带来最大贡献,上半年共录得新业务价值8.58亿美元,同比上升26%,在公司总值中占比34.95%。

进一步来看,香港本地客户群及中国内地访客带来的新业务价值分别同比增长28%、24%。公开数据显示,2023年,内地访客赴香港投保的个人人寿保险新增保单保费约590亿港元,同比飙涨逾27倍。

其次系中国业务,今年前6个月,友邦中国内地的新业务价值同样新高,金额达7.82亿美元,同比增长36%,占比31.85%。据悉,今年上半年,友邦中国内地在四川省、湖北省中三个新城市成功开展业务,实现了新拓展地区44%的新业务增长。

友邦泰国业务上半年以3.59亿美元的新业务价值排名第三,同比增长16%。业绩报告显示,上半年该地区代理活跃度及生产力上升,加上新入职代理人数增长20%,最终代理业务实现18%的新业务价值增长。

从影响新业务价值的两大指标来看,上半年该指标的大幅上涨主要源于友邦保险新业务价值率以及年化新保费均取得了同比增长。

首先从新业务价值利润率来看,友邦保险上半年该指标上涨至53.90%,提高3.1个百分点。除新加坡以外,另外中国内地、香港、泰国、马来西亚四个主营地区的新业务价值利润率均有所上涨。

其中,上半年新业务价值利润率最高的是泰国,高达93.10%,其次是香港和马来西亚,分别为65.70%、64.20%。

其次,看年化新保费指标,今年上半年,友邦保险共实现年化新保费45.46亿美元,同比增长17%,较2023年上半年金额增加5.62亿美元。其中,中国内地市场贡献最大,上半年该地区共实现年化新保费13.82亿美元,同比增长15.65%,在该指标总量中占比30.40%。

其次为香港市场,上半年年化新保费规模为12.72亿美元,仅次于中国内地,同比增长9.18%,占比27.98%。以上两市场占比合计高达58.38%,接近6成。

03

内地趸交保费猛增,新业务价值利润率反弹

总体来看,友邦中国2024年上半年承保端和投资端均取得不错成绩,相较于2023年上半年均有大幅度提升。

核心指标来看,友邦中国2024年上半年新业务价值达到7.82亿美元,同比增长36%。据业绩报告显示,这一增长很大程度上得益于产品组合优化调整及积极的重新定价策略,并受到2023年下半年实施的业内银行保险业佣金规范有利变化的支持。

在新业务价值利润率方面,友邦中国在经历了连续五年的整体下行后,于2024年上半年实现了显著的转折。报告显示,2024年上半年友邦保险的新业务价值利润率提升至56.60%,较2023年同期增长了6.3个百分点。具体来看,友邦中国的代理分销渠道和银行保险渠道的新业务价值利润率分别升至61.3%和41.3%。

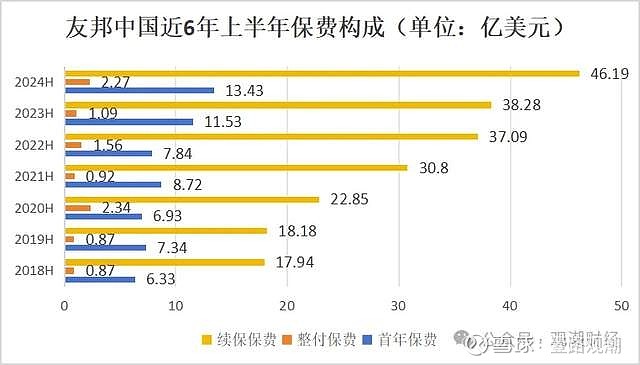

从承保端来看,友邦中国在2024年上半年实现了年化保费和总加权保费收入的全面增长。与去年同期相比,2024年上半年的续保保费、整付保费和首年保费均显著提升,尤其是整付保费实现了翻倍增长。

友邦中国在过去六年间的年化新保费表现持续攀升,2024年上半年年化新保费达到13.82亿美元,再创历史新高,同比增幅达36%,延续了近三年来的稳健增长趋势。

2024年上半年,友邦保险在中国内地的总加权保费收入达到59.85亿美元,同比增长25%,这一增幅为近三年来最高。

在缴费类别方面,友邦中国在过去六年中持续实现首年保费和续保保费的稳步增长。2024年上半年,续保保费较2023年上半年实现成倍增长,达到46.19亿美元,而首年保费也攀升至13.43亿美元,均创下近六年来的最高水平。此外,整付保费在今年上半年达到2.27亿美元,较去年同期的1.09亿美元大幅增长。

从资产端来看,友邦中国在2024年上半年实现了显著增长,总资产达到516.04亿美元,创历史新高,较去年同期增加103.11亿美元。此外,在经历了2023年上半年总权益降至近年来最低水平后,友邦中国在2024年上半年恢复增长,总权益升至42.3亿美元。

从利润端来看,友邦中国在2024年上半年的税后营运溢利为8.27亿美元,相较于2023年上半年略有下降,但基本保持稳定,与去年同期相当。

友邦保险在2024上半年实现了显著的财务增长,归功于公司执行了明确的增长战略,并专注于亚洲市场,这一地区在全球人寿及健康保险领域中最具吸引力。亚洲地区的高私人储蓄水平、不断增长但逐渐老龄化的人口、保险渗透率低以及社会福利覆盖有限,持续推动了对友邦保险产品的强劲需求。这些结构性趋势充分发挥了友邦保险的优势,公司凭借有效的战略应对了不断变化的消费者需求。

本文作者可以追加内容哦 !