一、背景

科大讯飞十年前我就说过

可以逢低买入,因为他很难倒闭

谁去合肥看亮点,基本都会建议看科大讯飞

人工智能、即时翻译,还有许多新式教学应用,但主要靠补贴活着,同程传译还闹过笑话。

我建议逢低买入是因为炒作概念的时候,他很多时候是龙头。大家看历史股价也可以发现。

近期,科大讯飞的研报引起我的关注。为什么?全文营收如何增长,各种分组,但是只字不谈利润。我好奇看看,利润是负增长。

二、行业地位

科大讯飞是国内人工智能和智能语音技术的龙头企业,拥有多项国际领先的技术成果。公司在语音识别和人工智能规模化应用方面深耕多年,已成为全球领先的人工智能企业之一 。

主要业务包括智能语音、自然语言理解、机器学习推理及自主学习等人工智能核心技术研究,并将其应用于教育、医疗、智慧城市、运营商、汽车、金融等多个行业 。

三、商业模式

科大讯飞采用“平台+赛道”的业务布局,以讯飞开放平台为核心,智慧教育作为主要赛道。

公司业务覆盖智慧城市、智能硬件、智能汽车、智慧医疗、智慧政法、智慧服务等多个领域。

这种多元化的业务布局有助于公司在多个领域实现业绩增长 。

四、核心竞争力

公司的核心竞争力主要体现在其强大的研发能力和快速迭代升级的能力。

例如,科大讯飞推出的讯飞星火大模型,经过多次迭代升级,已成为AI大模型领域的佼佼者。

此外,公司在研发投入上保持高水平,2023年研发投入达到38.4亿元,占营收的比重达19.53%,这体现了其对技术创新的重视 。

五、半年报

科大讯飞发布2024年半年报,

公司上半年实现营业收入93.25亿元,同比增长18.91%。

公司公告称,科大讯飞总裁吴晓如、副总裁江涛、副总裁聂小林将利用自筹资金在未来6个月内增持公司股份,拟增持金额不低于2000万元,其中吴晓如增持1000万元,江涛和聂小林分别增持500万元。

实话说增持形势大于实质,真心不多。

科大讯飞在2024年上半年的业绩表现呈现了一些特点和挑战。根据其半年报,公司实现了营业总收入93.25亿元,同比增长18.91%。然而,归属于上市公司股东的净利润为-4.01亿元,同比由盈转亏,显示了公司在盈利方面面临的挑战 。

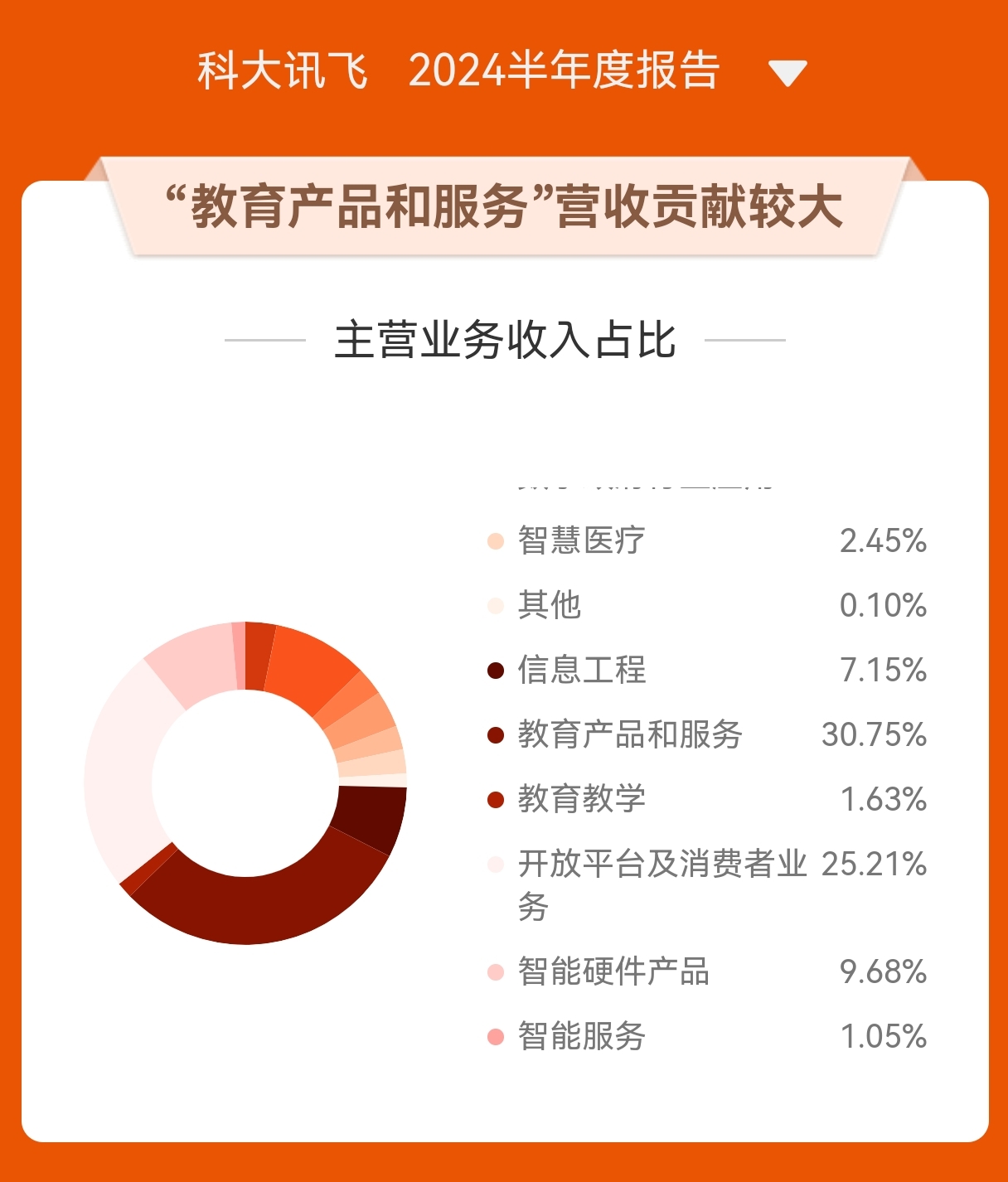

在具体业务方面,2024年上半年,公司的教育产品和服务业务实现营收28.60亿元,同比增长15.14%;开放平台及消费者业务中,开放平台实现营收23.45亿元,同比增长47.92%,智能硬件实现营收9.00亿元,同比增长56.61%;同时,公司医疗和汽车业务分别实现营收2.28亿元和3.52亿元,同比分别增长18.80%和65.49% 。

此外,公司发布了“讯飞星火”V4.0大模型,这一模型的综合能力全面对标GPT-4 Turbo,有助于公司在教育、医疗等领域的AI商业化进程加速 。

总体来看,科大讯飞在2024年上半年虽然面临盈利挑战,但在AI赋能下的教育、医疗等领域实现了显著的增长,展现了公司在人工智能领域的实力和潜力。

六、股价走势

中长期跌破支撑位,或有反复,但是下跌趋势短期难以扭转。短期看阴跌不断,先看30元支撑吧。

#【悬赏】2024中报来袭,谁的表现更胜一筹?# $科大讯飞(SZ002230)$ $人工智能(BK0800)$ $智慧城市(BK0628)$ @东方财富创作小助手 @股吧话题 @社区精选

本文作者可以追加内容哦 !