企业贷款余额大幅增长

近日,城商行头部“玩家”江苏银行发布2024上半年财报。

截至报告期末,江苏银行总资产达到3.77万亿元,较去年末增长10.8%;贷款余额为2.05万亿元,较去年末增长8.47%;存款余额2.09万亿元,增长了11.52%。

上半年,江苏银行企业贷款余额1.3万亿元,较去年末增长17.8%,在总贷款余额中占比63.41%,较去年末上升4.83个百分点;零售贷款余额为6345.76亿元,同比下降2.76%,在总贷款中占比30.9%,占比较年初下降3.6个百分点。

个人贷款中,个人消费贷款、个人经营性贷款、住房按揭贷款余额均有所下降。个人消费贷款余额较年初下降4.31%至3008.68亿元;个人经营贷款余额下降9.45%至546.35亿元;住房按揭贷款余额下滑0.25%至2440.8亿元。

信用卡余额有所上升,较年初上升5.59%至349.82亿元。

上半年,江苏银行不良率为0.89%,与上年末保持一致。不良率较高的行业包括批发和零售业(不良率为2.08%)、房地产业(不良率为2.83%),以及个人经营性贷款(不良率为1.5%)。

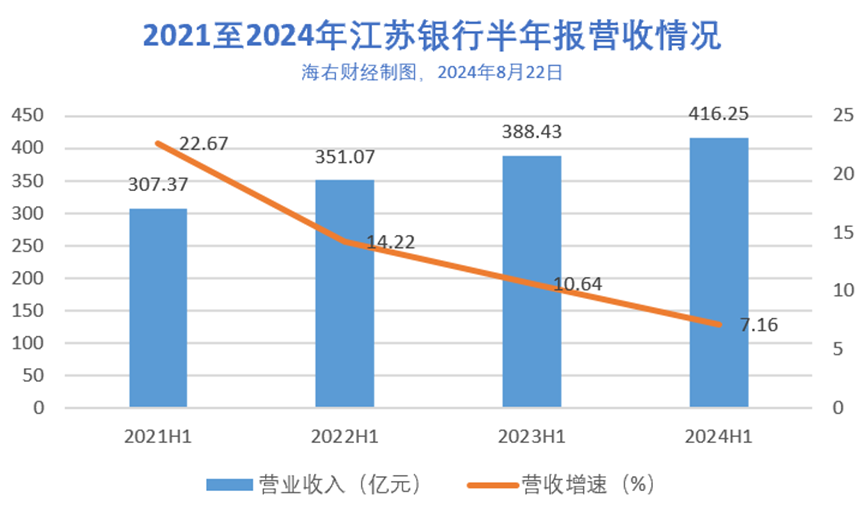

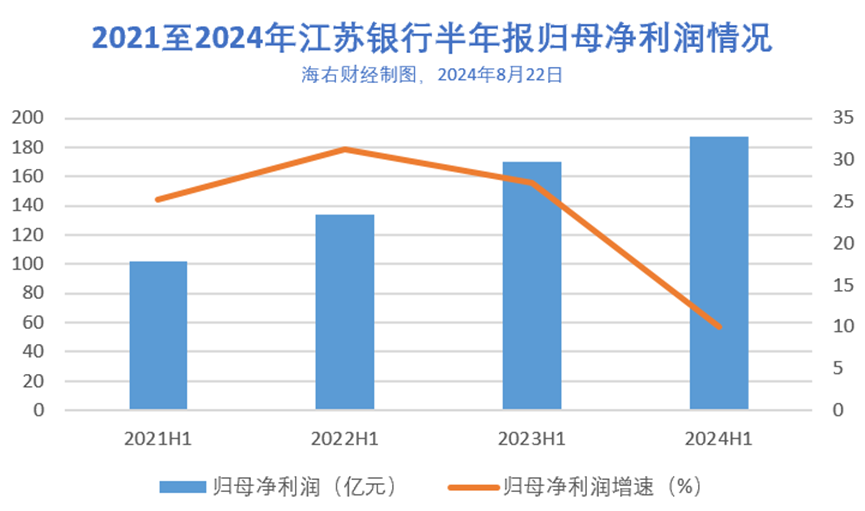

在业绩上,上半年江苏银行营业收入同比增长7.16%至416.25亿元,归母净利润同比增长10.05%至187.31亿元。

与前几年相比,可以看出,江苏银行虽然业绩规模整体保持增长,但增速放缓,尤其是净利润增速下降比较明显。

江苏银行息差水平在持续下滑。财报数据显示,上半年江苏银行净息差为1.90%、净利差为1.92%,较年初分别下滑0.08个百分点、0.03个百分点。

具体来看,江苏银行实现利息收入658.22亿元,同比增长5.8%,占总收入比重为81.79%;投资收益为80.84亿元,同比增长37.41%,占总收入比重为10.05%;手续费及佣金收入为37.11亿元,同比增长17.55%,占比达到4.6%。

截至6月末,江苏银行资本充足率为13.35%、一级资本充足率为11.39%、核心一级资本充足率为8.99%,较年初分别提升0.04个百分点、提升0.14个百分点、下降0.47个百分点。

公开信息显示,今年二季度末国内商业银行资本充足率为15.53%,一级资本充足率为12.38%,核心一级资本充足率为10.74%,均高于江苏银行。

江苏银行上半年拨备覆盖率指标有所下滑,2024年6月末为357.19%,较上年底下降了32.33个百分点,而该指标已经连续8年上升。

财报中还披露了旗下苏银凯基消费金融的资产状况,报告期末,苏银凯基消费金融的资产总额为 446.44 亿元,较年初增长59.9亿元;贷款余额 431.42 亿元。

本文作者可以追加内容哦 !