2024年上半年

保险业综合投资收益率6.9%

再掀举牌潮

重仓银行股,险资动作频繁

举牌10家上市公司

新能源、电力、环境等行业居多

相比2016年

险资举牌的相似与不同

利率下行坚持哑铃型配置策略

预定利率重回13年前

保险资金有望发挥更大优势

消费者要关注险企长期投资水平

1

2024年上半年

保险业综合投资收益率6.9%

再掀举牌潮,重仓银行,动作频繁

在利率下行背景下,投资收益不仅对保险公司来讲至关重要,对消费者来讲,也值得关注...

一是,投资收益与产品预定利率的相关性较高,决定未来产品价格的变化。

二是,随着包含浮动收益的分红险和万能险等,成为主销保险产品,险企投资收益高低,也决定消费者能获得浮动收益的多少。

1. 保险业:财务投资收益率低位运行,行业下调产品预定利率~

随着《关于健全人身保险产品定价机制》通知的下发,正式明确人身险产品预定利率分批下调。

近期,保险人的朋友圈,又都是铺天盖地的“3.0%定价产品停售”消息...

其实,寿险产品的预定利率下调,业内早有预期,毕竟,受长期利率下行和资本市场震荡影响,险企近年来投资收益持续承压。

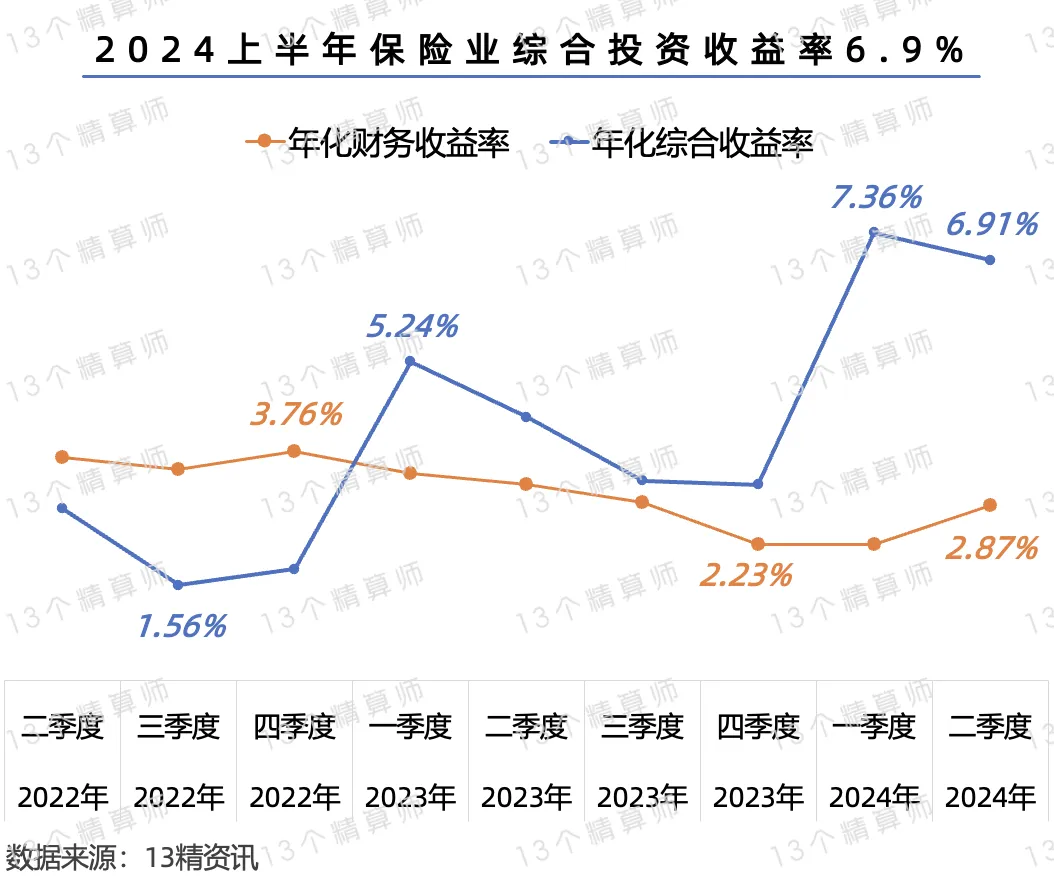

根据监管披露的数据显示,2024年上半年,保险公司的财务投资收益率为2.87%,仍低于上年同期。

但是,上半年保险业的综合投资收益率却大幅上升达到6.9%,同比上升约2.6个百分点。

如此反差,与不少寿险公司提前执行新准则,将更多长期持有的红利类权益资产计入FVOCI资产,以达到降低报表波动,且享受分红带来的财务收益理由相似。

2. 市场期待险资入市:再掀举牌潮,重仓银行股等“红利资产”~

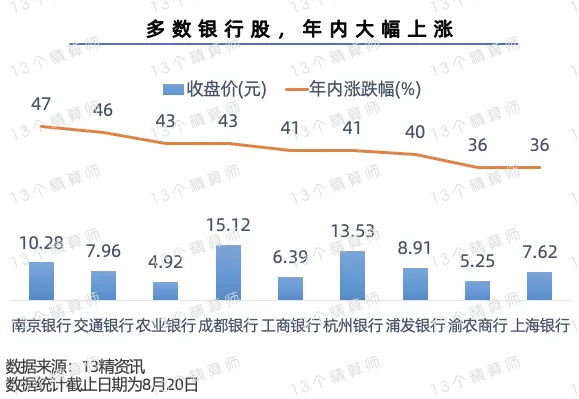

需要注意的是,以银行股为代表的“红利资产”,在2024年权益市场的表现出色,拉动投资收益上升。

截至8月22日,银行板块的总市值达12.37万亿元,为历史第二高点,仅次于2018年2月5日的12.51万亿。

其中,包括工商银行在内,多家银行的年内涨幅都超40%。

此外,从去年开始,引导包括保险资金在内的长期资金入市的政策不断,详见后文。

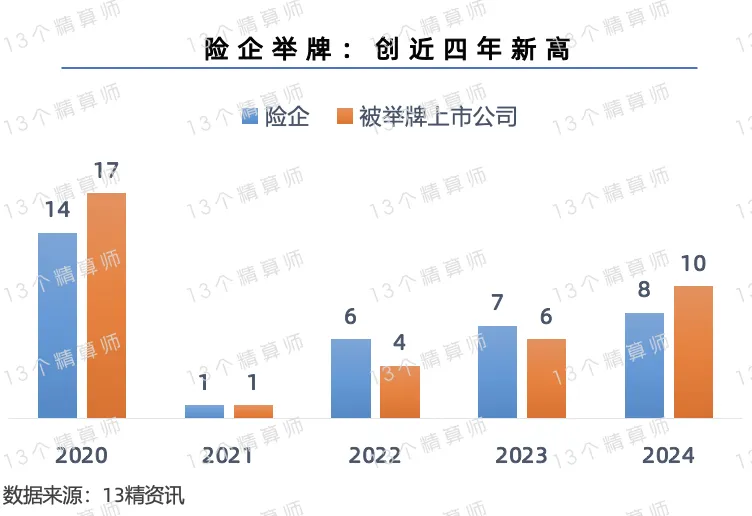

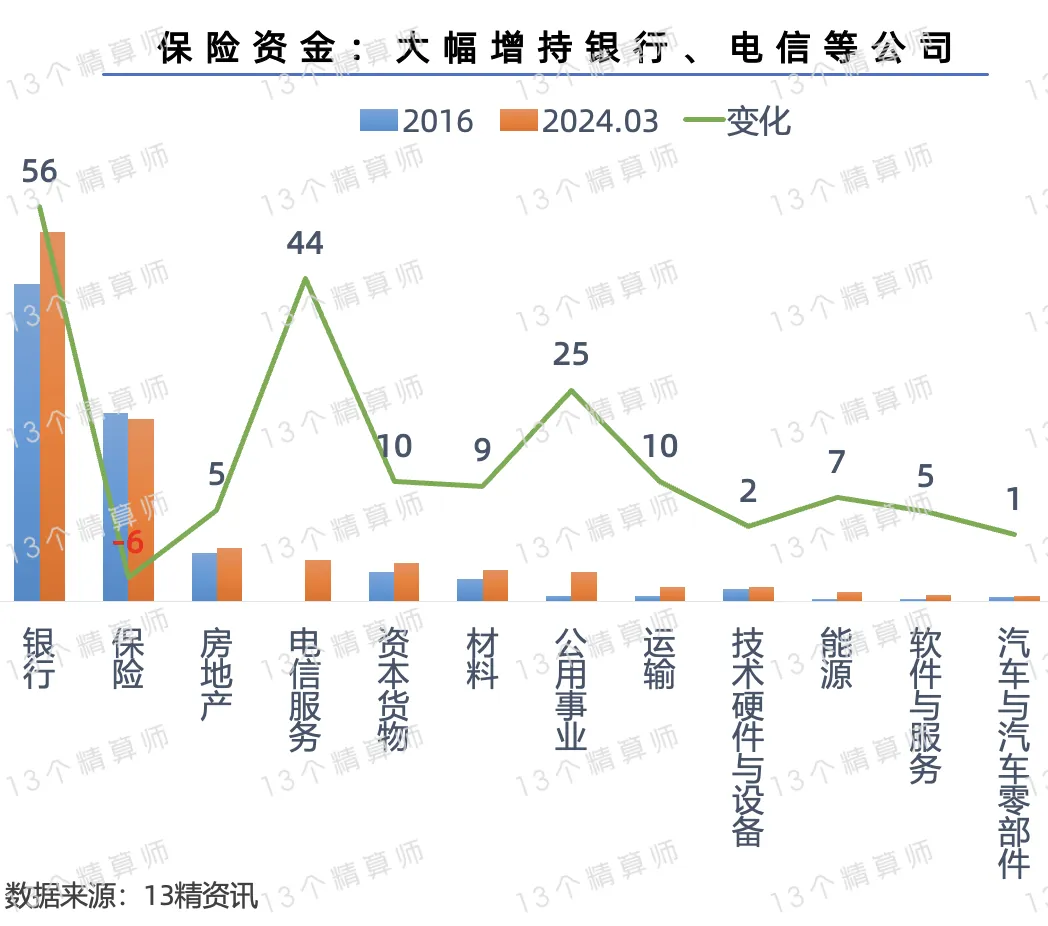

从结果看,2024年以来,已经有8家保险公司先后举牌10家上市公司,创近四年新高。

再加上,从2023年至今,保险资金在不动产项目上的投资也明显加大。

2024年上半年,以平安、国寿等为代表的险企,宣布出资购买的不动产项目已经超10个。

今年以来,保险资金的动作频繁,难道行业有望再现2016年前后的“风光”场景么?

2

8家险企举牌10家上市公司

新能源、电力、环境等行业居多

1. 8家险企:举牌10家上市公司,创近四年新高!

所谓“举牌”,是指保险公司持有或者与其关联方及一致行动人共同持有一家上市公司已发行股份的5%,以及之后每增持达到5%时。

2024年以来,太保集团旗下太保寿险等5家险企,以及瑞众人寿、长城人寿,紫金财产,先后举牌10家上市公司。

其中,5家为H股上市公司、5家为A股上市公司。

从行业分布看,瑞众人寿举牌的中国中免是消费业,长城人寿举牌的无锡银行为金融业。

瑞众人寿举牌的龙源电力,太保系举牌的华电国际和华能国际,以及,长城人寿举牌的江南水务等,多数被举牌公司,都是新能源、电力等行业居多。

2. 新能源、电力、环境等行业居多:政策支持,盈利稳健,且有分红~

从2024年险资举牌公司的行业分布看,无论是消费,还是电力等新能源行业,可能都与政策支持力度有关。

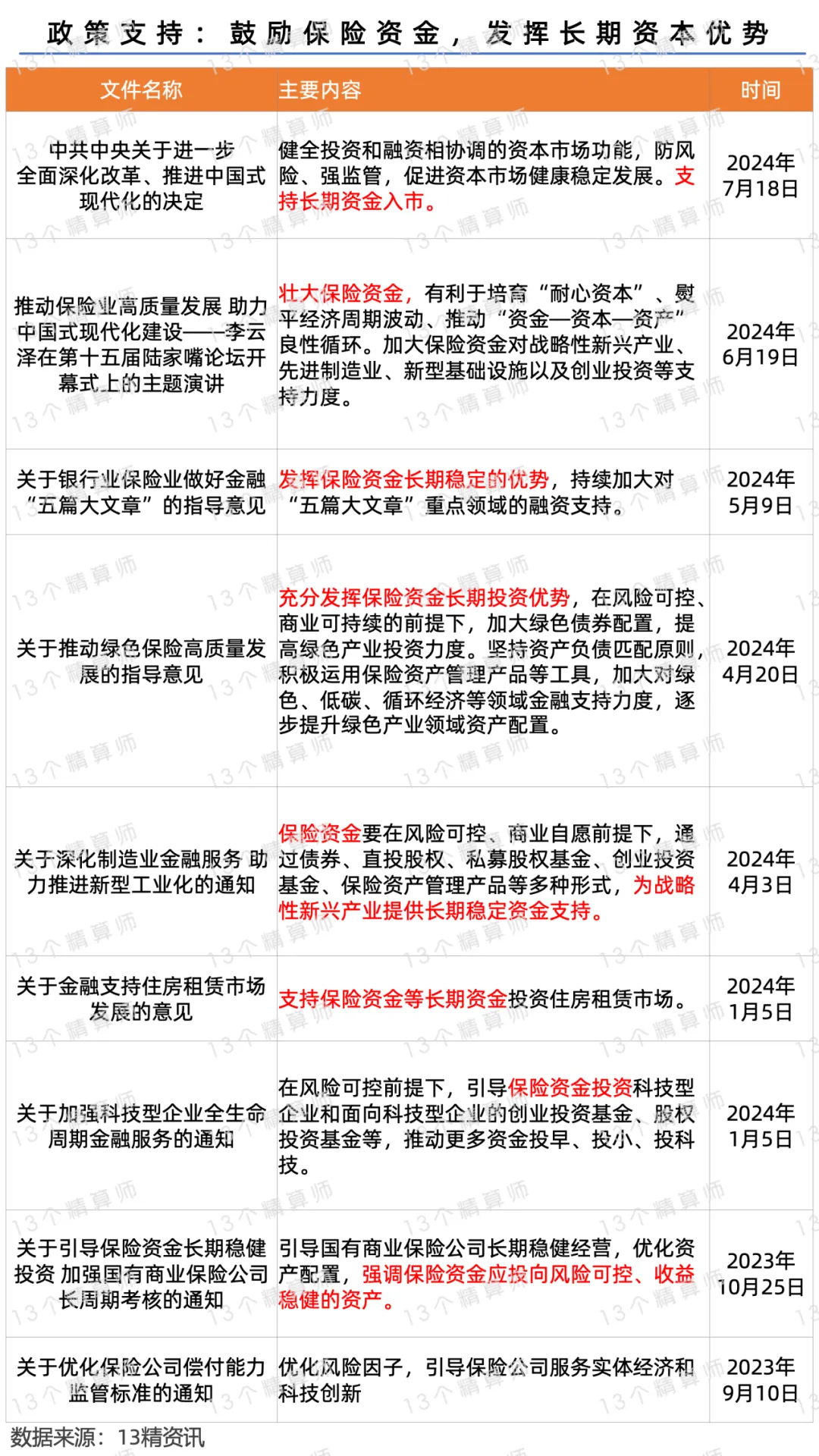

2023年以来,鼓励保险资金发挥长期资本优势的相关文件有10余个,详见上图。

其中,包括鼓励险资加大对绿色、低碳等领域,以及,对战略新兴产业、新型基础设施等的支持力度。

此外,从被举牌公司近三年的经营情况看,还有一些共性,就是多数盈利能力稳健,且分红比例稳定。

如上图所示,不少公司的净资产收益率都在10%左右,股息率也多在3%以上。

3

相比2016年

险资举牌的相似与不同

1. 与2016年“不可同日而语”:比例小、金额少,都是自有资金~

当然,如果大家经历过2016年前后,那波轰动一时的险资举牌潮,自然知道,如今的举牌潮与之相比,不可同日而语...

一是,从前文的数据可以看到,无论是举牌后的持股比例,还是举牌后的市值,都远低于曾经。

毕竟,2016年末的时候,很多险资举牌后都是连续增持,一度都成了上市公司的第一大股东,持股比例超25%的屡见不鲜。

二是,当年被举牌的公司,以中国建筑、金融街、万科等为代表,多是房地产公司。

三是,今年8家举牌的险企,大多公司的资金,都是来自自有资金账户。

而2016年前后,随着万能险等的快速发展,资产驱动负债型经营模式兴起,举牌公司的资金大多来源于万能险等账户。

2. 利率下行坚持哑铃型配置策略:适当增加高股息类资产配置比例!

除上述不同外,也有相似之处,就是高分红或经营性现金流充沛、高ROE等。

以及,银行仍是保险资金的重仓股。

毕竟,对于保险资金来讲,要坚持长期稳健的资产配置逻辑。

所以,去年很多保险公司,都曾提到要坚持哑铃型配置策略。

一方面,持续加强政府债等长久期资产的配置,延展资产久期;另一方面,权益类资产保持整体稳定,提高长期投资回报。

而且,会适当增加高股息类资产配置比例,在分享高股息类资产对净投资收益率的提升效用的同时,更好的管控权益资产波动对公司会计利润的影响。

其实,从举牌资金多是来自自有资金账户,以及H股公司居多,也能看出来,相比2016年的频繁举牌。

2024年,保险公司举牌坚持的策略,还是以稳健和高股息为侧重。

4

保险资金是难得的增量

未来险资或能发挥更大作用

消费者需要关注险企长期投资能力

1. 保险资金:2024年市场难得的增量资金之一,权益投资较年初增加3千亿!

虽然,如今的险资没有再现2016年前后的“辉煌”,但是,这并不会改变,2024年保险资金,是市场难得的增量之一。

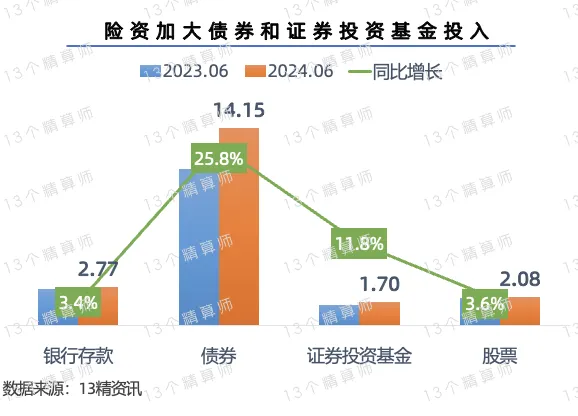

根据监管披露的数据,2024年上半年,保险公司持有的证券投资基金同比增长11.8%,达到1.7万亿。

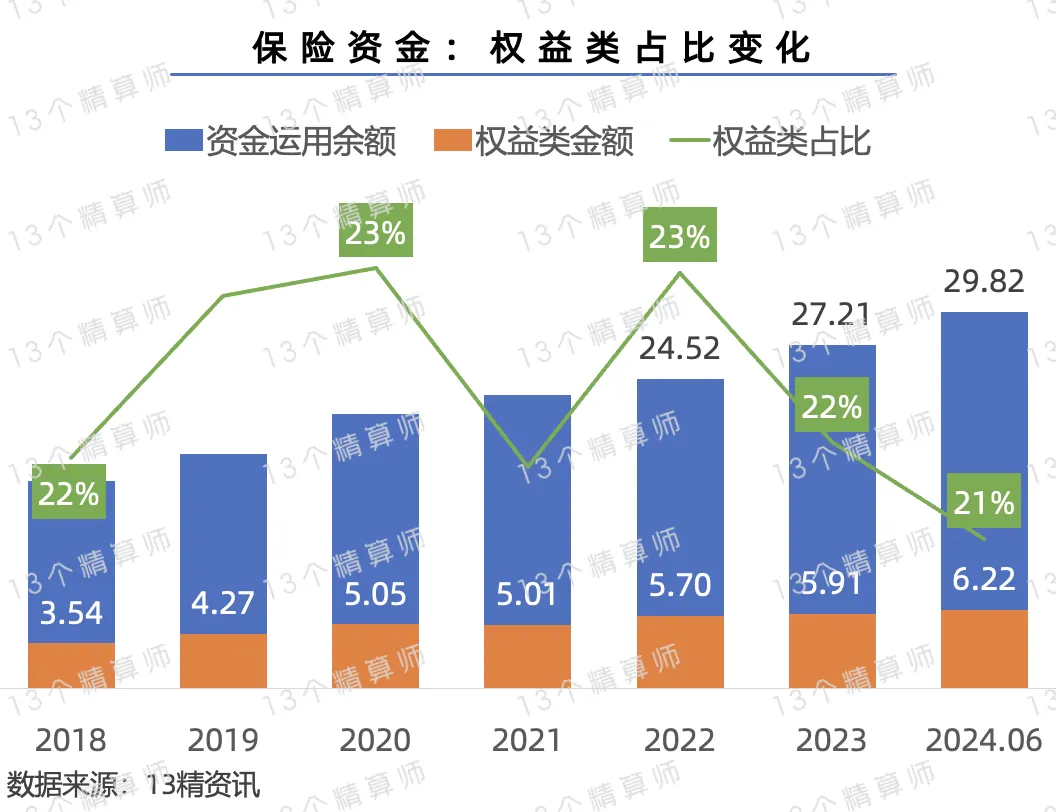

算上股票和股权的话,2024年上半年,保险业在权益市场的投资,较年初增加约3千亿。

只是若从占比看,权益投资在保险资金中所占的比例,并没有上升。

毕竟,曾经资产驱动负债型险企的失败案例仍在眼前,详见《亏损646亿+会计差错调整363亿的天安财险》。

2. 预定利率重回2011年前,分红险或回归,险资有望发挥更大优势~

再加上,当前行业的主销产品,以长期锁定利率的传统险为主,对长期稳定性要求高。

不过,如前文所说,在利率下行背景下,人身险产品预定利率下调,传统险预定利率降至2.5%,重回2011年前的水平。

详见《降低责任准备金评估利率的影响》。

而那段时间,相比传统险,包含浮动收益的分红险,保费规模长期稳居第一!

所以,随着后续保险产品结构的变化,若万能险和分红险等浮动收益类产品占比提升,保险资金有望发挥更大的优势。

3. 分红和万能时代:消费者要关注险企长期投资水平~

但是,随着产品结构的变化,从消费者角度看,对险企的长期投资能力关注度要提高!

毕竟,进入分红和万能时代,保险公司实际投资收益水平,与大家能拿到的浮动收益,高度相关。

8月21日,金融监管总局财产保险监管司司长尹江鳌,在国新办新闻发布会上也表示,加快资产端收益率向负债资金成本率的传导,使资产和负债更加匹配,强化投资收益率对结算利率和分红水平的刚性约束,推动客户利益真实化和合理化。

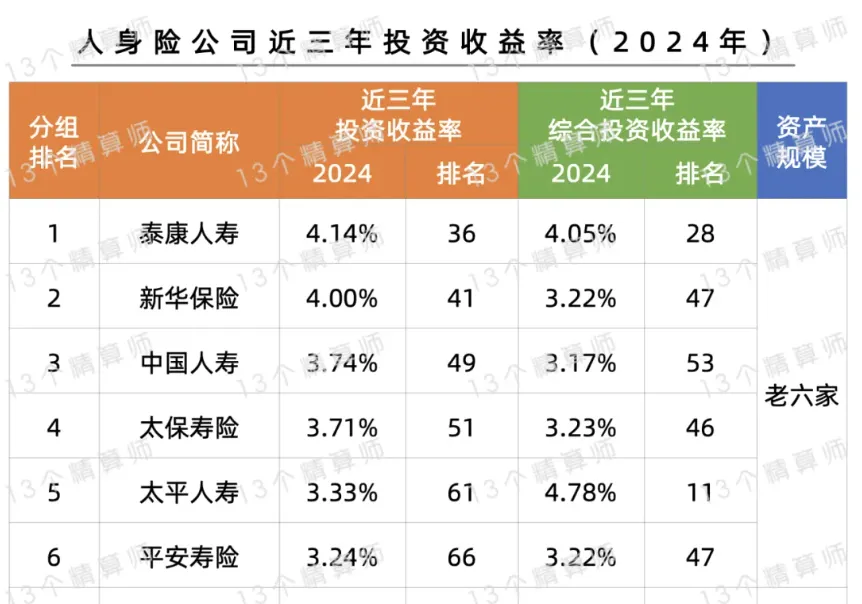

目前,按照监管要求,保险公司已经开始披露近三年平均投资收益率情况,大家可以作为参考指标之一,如上图所示。

详见《77家寿险公司近三年投资收益率:8家超5%,32家超4%》

本文作者可以追加内容哦 !