昨晚,我都收拾好东西准备去游泳了,出门前瞥了眼手机,发现爱美客发布了半年报,于是决定稍微扫一眼再出门,结果令我大跌眼镜——上半年归母净利同比+16.35%

可能许多人觉得,这挺不错的嘛?

关键是我对他的业绩预期是同比增长超30%,半年报交出这样一份答卷,肯定是远远低于我的预期,只看增长率的话,和同行比,也是不及格的。

不过,快速翻阅了一下这份半年报,发现营收、营业成本、毛利率、销售费用率、应收账款、合同负债这些关键指标基本没有恶化的迹象,不像是网友们普遍担心的、竞争加剧的样子。

于是,暂时按捺住好奇心,决定还是先去游泳,回来再细看。

结果今天暴跌了一整天,我又要安抚私聊我的朋友们、又要查资料、又要思考是不是自己哪里看错了:是把一家普通公司误认为好公司?还是只是高估了这家好公司的业绩?呆坐码字一天,晚上还被媳妇拉出去散了散心。于是乎,一直忙活到现在才把文章完成。

本文分成五部分,分别是业绩速览、暴跌的可能原因、财报速览、尚存的疑惑、估值调整,下面进入正题。

强烈声明

我接触爱美客的时间还短,一定有认知偏差,因此仓位上限暂定为10%,目前持仓占比仅4%(没有卖出过,占比下降是因为建仓茅台以及爱美客本身股价下跌造成的)。本文仅作为我的投资记录,请勿据此操作。

一、业绩速览

爱美客2024上半年业绩表现:

营业收入约16.57亿,同比增长13.53%

归母净利约11.21亿,同比增长16.35%

经营现金流净额约11.50亿,同比增长17.76%。

只看半年报数据,还是凑合的。

不足之处有2点,一是远低于我的预期;二是和去年相比,没有中期分红。

我们再把二季度的数据单独拆出来看。

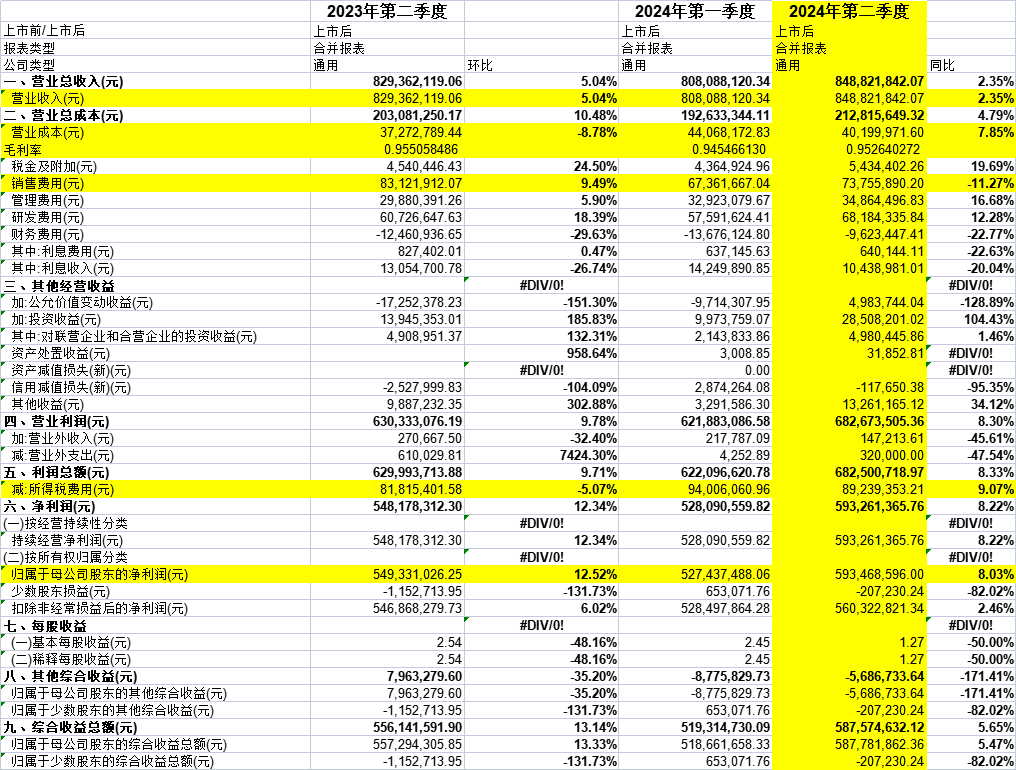

环比今年一季度,营收和归母净利分别增长了5.04%和12.52%,还算差强人意吧,没有太烂。

但同比去年二季度,今年第二季度(4、5、6月),营收和归母净利分别仅微增2.35%和8.03%!

二、暴跌的可能原因

昨晚发布的半年报,直接引发了今天一整天的暴跌,在昨天收盘价164.07的基础上,今日收盘价143.87,跌幅12.31%;盘中最低价143.35,最大跌幅12.63%。

这样的业绩,别说达到我预期的30%增速了,甚至都没有维持住两位数增长,这就太烂了,虽然去年二季度的业绩基数很高,但目前展现的也是一幅增长乏力的景象。

虽然现在大环境不好,肖费.犟.极,但友商们的财报却十分亮眼,这可能也是爱美客被暴击的理由之一吧。

但是,我仔细看了一下,

昊海生科的玻尿酸,上半年营收虽然同比暴涨51.30%,但暴涨后的营收也才4个亿出头,连爱美客的零头不够;

而且,我看到网上有人说,HHSK的玻尿酸之所以之前不好卖,今年突然好卖了,恰恰是因为肖费.犟.极——他家为下游医美机构提供贴牌/代工产品。

这种情况是不是真的,财报里肯定不会写,公司也不会主动说,我在“上证e互动”搜了一下对公司的提问,没有找到相关问题和答案,所以真实情况暂时无法验证,只是从逻辑上来说,这种情况发生的概率比较高。

贴牌货,我们之前聊过,我个人是持否定态度的。

毕竟站在消费者的角度看,谁知道一款“规途致远牌”的玻尿酸,是某家大厂代工/贴牌的正品,还是水货,甚至是生理盐水呢。而医美机构可以通过这种孤品,堂而皇之地标高价收割不明真相的客户,避免客户通过第三方平台对比价格。

我有一点想不明白,对消费者来说,就算肖费.犟.极了,但求美者是否会接受价格便宜但没有听说过的产品呢?毕竟是往脸上/身上注射的东西,有之前用着放心有效的东西不用,真的会为了便宜,换一款之前没听说过没试过的东西吗?甚至医美机构为了多赚钱,卖给消费者的价格可能也并不便宜啊?

目前没有靠谱的渠道来验证,有这方面信息或认知的朋友,欢迎不吝指教,谢谢啦。

当然,如果友商真是通过这种方式获得的高增长,其实爱美客也可以大举跟进,毕竟自家产品线更丰富,自家也做过类似的产品。只是如果大举跟进,增收不增利,结果也不会太好看。那时候就真的是行业竞争加剧了。

而如果这是个趋势的话,想让趋势逆转,只能寄希望于消费重新回暖消费者主动选择知名正品;或是消费者认知提升;或是上面出手整治贴牌乱象;或是机构发现贴牌产品不好卖重新拥抱知名正品。除此之外,好像没有其他办法,但上面每种情况,好像除了最后一条,其他都不会那么快实现。

巨子生物半年报,营收同比+58.2%,归母净利同比+47.4%。但是半年报没有提医美产品的具体数据,反而提的最多的就是美妆类产品。

(注:我对这个行业还不了解,他家半年报主要提到的都是些眼霜、面霜、精华之类的,不知道概括为美妆产品是否合适,我只是知道,这些肯定不是医美注射液,如果我理解的不对请不吝指正,谢谢)

根据常识,如果表现好,肯定要拿出来夸两句的,既然没有提,那么应该是不好,或者说不如美妆产品卖得好。

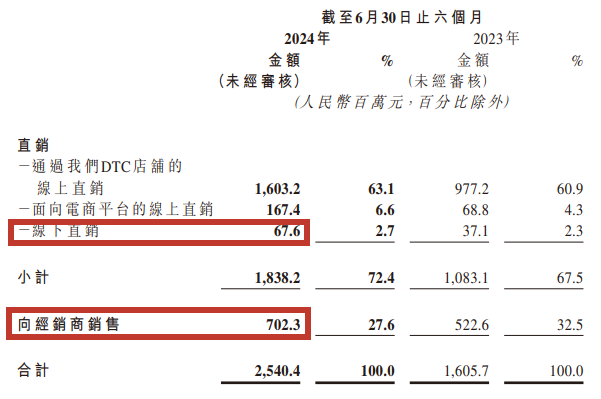

根据半年报中的蛛丝马迹以及对销售模式的粗浅理解,我们就算把全部“向经销商销售”的金额和“线下直销”的金额都算在医美注射液头上,也才不过7.7亿,当然这其中肯定是包括了美妆产品,至于医美产品到底贡献了多少营收,巨子压根没有提,所以我们这么算,对他的医美产品只会高估不会低估。

他俩基数这么低,能超越爱美客的增速,一点都不奇怪,也不能只看增速高低,就得出爱美客落后于友商的结论。至于锦波和华熙,我写这篇文章的时候,半年报还没发,印象中有一家好像是一会发,估计大家看这篇文章的时候就发了,到时候如果有新发现,我们评论区再聊。

最后概括一下,去年二季度的高基数,是爱美客今年同比增速不理想的主要原因;虽然大家所处的消费环境相同,但友商可能是使用了不光彩的手段获得的高增长;也由于友商市场份额小,自身基数低,因此增速高于爱美客。以上就是爱美客暴跌的可能原因。

看到这,如果你还沉得住气的话,我们倒是可以冷静下来,仔细从爱美客的半年报里,找找有没有稍微好看一点的数据。

三、财报速览

开始聊具体的数据之前,我们先简单说一下速览爱美客财报的思路。

为了方便比较,对于利润表,我们先拿半年报数据减去一季报数据,把单独的二季度数据拆出来(当然我用Choice金融终端,里面直接就有单季度数据,直接导出EXCEL表就OK),然后分别和去年二季度、今年一季度数据对比,计算同比/环比变化率。而对于资产负债表,数据直接拿来比较就行,也是和去年半年报、今年一季报比较,分别看同比/环比变化情况。

如果对公司不熟悉,通过计算、对比全部上述数据,看哪项变化异常,再思考异常变化的原因,就能发现公司经营过程中的问题或惊喜。而如果已经对公司比较熟悉了,就可以直接看“关键”数据。(图不重要,直接看图后面的分析过程和结论就行)

思路铺垫完,开始实操。

我们可以把自己想象成爱美客的总经理,如果医美玻尿酸生意竞争加剧的话,我们有什么办法应对竞争?

农夫山泉董事长钟睒睒说的“向上卷——质量提高、价格提高”肯定是正解,但我们现在面临的大环境不支持这种战略,那么就只能向下卷价格了。

通过降价,打算以价换量,如果成功,销量的增幅高于单价的降幅,那么体现在财报上的就是营业成本提高、营业收入提高,且前者增幅高于后者,导致毛利率下降。

我们看一下爱美客的数据。

今年二季度营收同比+2.35%,环比+5.04;营业成本同比+7.85%,环比-8.78%;毛利率同比下降,环比上升;所以,只看这三个数据的话,最惨的不应该是今年二季度,而是今年一季度。如果说竞争激烈的话,今年一季度比二季度更激烈一点点。只是去年一季度基数低,让今年一季度看起来增长很不错。但说实话,二季度比一季度有进步。

应对竞争,除了降价,也可以在其他交易条件上让步。

对于不愁卖的货,当然要一手交钱一手交货,甚至要先收钱再发货。但是如果竞争加剧,厂家为了好卖货,通常会选择放松销售正测,接受赊销(先发货后收钱),于是产生了应收账款/应收票据。

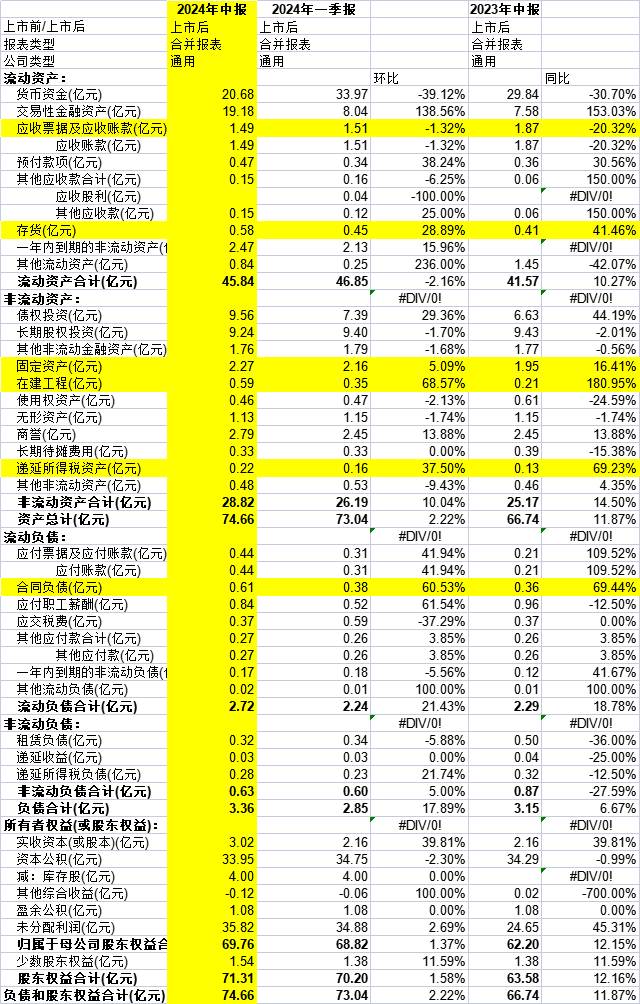

我们看爱美客二季度的应收账款,会发现同比下降20.32%,环比下降1.32%,没有放松收款要求的迹象。如果更进一步,观察应收账款的账期,会发现一年内的应收款占比超98%,其他都在1~2年,没有超过两年的,应收账款账期不长,质量较高。而且和之前对比,没有改变坏账准备的计提规则,这块就可以放心了。

当然,为了抢市场,还要配合各种营销动作。

表现在财报上,就是销售费用增幅超过营收增幅。当然这个结论不绝对,毕竟有时候销售费用花出去了,要等待一段时间才能带动营收提高,甚至如果营销活动没做好,销售费用打水漂了也是有可能的。

我们简单来看,二季度销售费用同比-11.27%,环比+9.49%,但由于一季报不披露各项费用的明细,所以无法展开分析了。

如果以上这些手段,都没办法带来营收增长,那怎么办?还有一个吃老本的办法,把之前提前收的钱(也就是资产负债表中的合同负债:收了钱还没发货),释放到本期作为业绩。同时,由于货不好卖,提前打款订货的下游客户会减少,两项共同作用,会导致合同负债降低。

爱美客第二季度的合同负债却并非如此:同比+69.44%,环比+60.53%,可见下游经销商/医美机构提前打款的意愿比之前更强烈了。

最后是现金流,如果上述指标全部恶化,那么现金流肯定也是很难看的,毕竟,赊销收不到钱,但生产、经营又都需要花钱。对比来看,经营活动现金流净额(11.5亿),超过归母净利(11.2亿),现金流没有问题。

之前《四喜两忧——爱美客2023年报解析及估值调整》把报表进行了拆解,半年报我们关注上述核心数据变化就行,不弄那么麻烦了,如果你感兴趣,可以按之前的思路把半年报拆解一遍,看看有没有新发现。

四、尚存的疑惑

各种轻医美注射液都需要重复注射,这个是已知前提。

但如果经济环境不好,求美者还会选择按疗程重复注射吗?或是选择放弃?还是选择价格更低的产品?做出各种选择的占比有多高?

我知道万物皆周期,医美消费不便宜,所以当然也不例外。只是之前没有预料到,这个具有上瘾性的消费领域,也和其他消费领域一样,受大环境的影响这么大。

我之前认为每种产品都有一定的独特性,不是简单的替代关系;加上各产品组合形成联合治疗方案;加上和医师的利益绑定、技术绑定;加上消费者的体验和认同;加上之前行业整体增速还不错,所以我判断整个行业短期内不太容易陷入恶性竞争。

但如今,大环境一变,整个行业增速立马就不行了。

之前中国整形美容协会、德勤中国等联合发布的《中国医美行业2024年度洞悉报告》显示,2024年服务型消费修复,预计中国医美市场增速可达10%左右。我当时看到这个数据还没在意,毕竟爱美客一季度可是几乎达到了30%的同比增长。我以为就算行业整体增速不行,爱美客也是行业里最亮的仔,结果到二季度啪啪打脸。

难道我的认知是错的?对求美者的成瘾性消费有误解?这个行业的产品都是同质化竞争,没有差异性吗?爱美客这家公司没有护城河吗?

对爱美客,我到底是看错了?

还是只是预期过高、估值过高,买贵了?

我接触这家公司的时间还不长,如果从第一篇系列文章发布的日期(20240225)开始算,至今还不足半年,我知道自己肯定有许多认知不到位的地方,我自认为就算二季度业绩不理想,也不应该是今天这个跌法。但跟踪的时间还短,没有证明或证伪已有认知,上述问题解决不了,就支持不了加仓的决定,所以我今天没有操作,继续学习吧。

五、估值调整

如果这家公司本身真的没问题,我之前的认知没有大偏差,只是高估了增长,那么调低业绩预期就行了。

调低后,按照2024年归母净利23亿,2026年36亿计算,三年后合理估值为990亿,买点495亿,年内理想卖点1080亿。

但今天收盘,市值已经跌到435亿了,我都没敢加仓,就是对自己的判断信心不足。所以,对于接触时间短的公司,还是要通过时间的积累,不停验证自己的判断,来确定自己的认知有没有大问题,在验证之前,还是要控制好仓位占比。而这,短时间内无法证明或证伪,只能慢慢积累和沉淀。

最后面注一句,因为发文时间超过12点,已经算第二天了,文中所有涉及昨天/昨晚/今天等时间表述,都自动往前推一天,就和真实时间相符了。当然,这不重要,所以懒得一处处改,发完睡觉去,我们明天再聊吧。

最后的最后,感谢大家阅读,尤其感谢因为这家公司而相识的朋友们。昨天,有朋友问我爱美客怎么了、有朋友找我求安慰、也有朋友反过来安慰我、鼓励我的。我接触爱美客时间这么短,亏损幅度这么大(目前约30%)。我何德何能,能获得大家的信任,我特别感激。![[拜神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot51.png "拜神")

本文作者可以追加内容哦 !