#李大霄:中国股市转机或渐行渐近# $上证指数(SH000001)$ #四大行屡创新高,股友们有何启示?# $工商银行(SH601398)$ #消费白马崩了!“女人的茅台”暴跌 #

先聊下指数,平均股价跌破了年前那波股z的收盘价,如果没有四大行撑着指数真实的态度应该在2700以下,其实从我们过去的两个观点来看也见怪不怪,无非就是底下垫着单子对敲掩盖资金的流出,看似没跌资金走了,所以我们讲不要小瞧这帮盘手的手法也不要低估下一轮牛市的强度,但是现阶段是保住本金,我们看一下指数的技术结构

由于上次的假突破对原有技术结构做了打破并且并没有改变下行趋势,我们对现有技术结构进行修正,但凡稍微有自己交易模型并且在超短杠杆市场呆过的朋友都知道,哪怕在上涨通道,上轨附近也是开空的机会,我们看深成指和创业板基本都是一头扎下去的新低

我们再看所谓的赚钱效应,以大家最喜欢的涨停板为例

很漂亮对吧,到时我们再看次日表现

何谈赚钱效应?我非常清楚大家不喜欢听偏空言论,但是如果大家从大一点的角度去看整个市场,好的题材都有潜伏资金,A股就是那个没有不透风的墙的地方,大家没有资金优势,题材一来你没反应过来就是顶板或者一字,只要一开板波动率迅速放大,有会写程序的朋友可以自己编辑个c++基础的vix指数,不会的朋友也没关系,你拿尺子量也知道振幅波动率一放大你的风险是成几何倍数放大的。

我们把当下几个要素给大家投出来看一下

一面是30债持续新高股债跷跷板演化到极致,唯一好的一点我们看到恒生开始不跟A股走跌,但是也看不到像样的增量资金,另一面机会特别多,几乎天天都有涨停板,但是高换手的标的赚钱效应极差并且越来越差,回到上一篇帖子,我们讲黑神话悟空,如果不懂的空仓,不懂的控制情绪与主观,最终要被机构戴上金箍,重陷轮回。

万板不辨效应而观之,万板于我何关焉?

只要高换手,哪怕短期过度放量的,我们也讲过很多遍赚钱效应很差持续性也很差,大家能规避还是规避一下。突然放量要么抛压极大要么就是在吸引资金关注,就好像那句老话,能被我们听到的,就没好事,比如降贷款利率买f鼓励大家通过基金股票挣q等等等等。

我们再聊一下四大行,工商银行在前天超过中国移动成为A股市值之王,还能不能买,当前生产者价格指数与消费者价格指数呈现背离的剪刀差态势,cpi上涨是因为猪肉以及通用基建我们的价格调控能力,ppi下滑是因为制造业利润的下滑,而当初30债在震荡中枢时开始炒作高股息红利股,在这种背景下能产生高股息红利的企业是越来越少的,而银行作为其中的最重要的一环,毕竟有净资产收益率和坏账率要求卡在那里,成为了机构认为的“红利”

但是我们刨开来看,银行的核心资产在地产上,其不良资产率一定是上升的,这个年初的时候我们讲过,地产与银行的背离一定有主观的操作,不然其一定受影响。

从资管的角度,银行的股价作为其资产组成的一部分是提高其抗风险能力的重要要素,年前有一波比较有意思的公告就是一些小银行发出了股价跌到预警价格触发回购,而我们对于2635上来的行情叫做“安全垫”行情,那么一定是要把这些核心资产拉离风险区的,就好像比亚迪从170拉到270一样的道理。

从市管的角度,这是中特估以及加强市值管理的标杆,同时也是大家吐槽最多的,就是这东西称指数,如果不是四大银行中国移动宁德时代那几个大家伙撑指数,今天指数的下行接近2%

从大一点的逻辑来看,当ppi下行,企业尤其是国资控股企业盈利缩小时,一定会要求像长江电力华能水电宁沪高速包括四大行在内的现金奶牛加上分红来缓解地方财政和g库的不足,而提高分红比例的预期才是使得银行成为“高股息”的根本所在。

而个人观点,这种资产作为你持仓配置尤其是在下降行情中配置的一部分是没有问题的,但是从盘手的角度,最近四大行的热度太高了不管是结构还是量能都有吃的太饱出不去就放热度的嫌疑,从资产端来看配置风险也偏高,做就按加速去做,甚至按60分钟加速趋势去做,剩下的鱼尾还是留给别人就好。

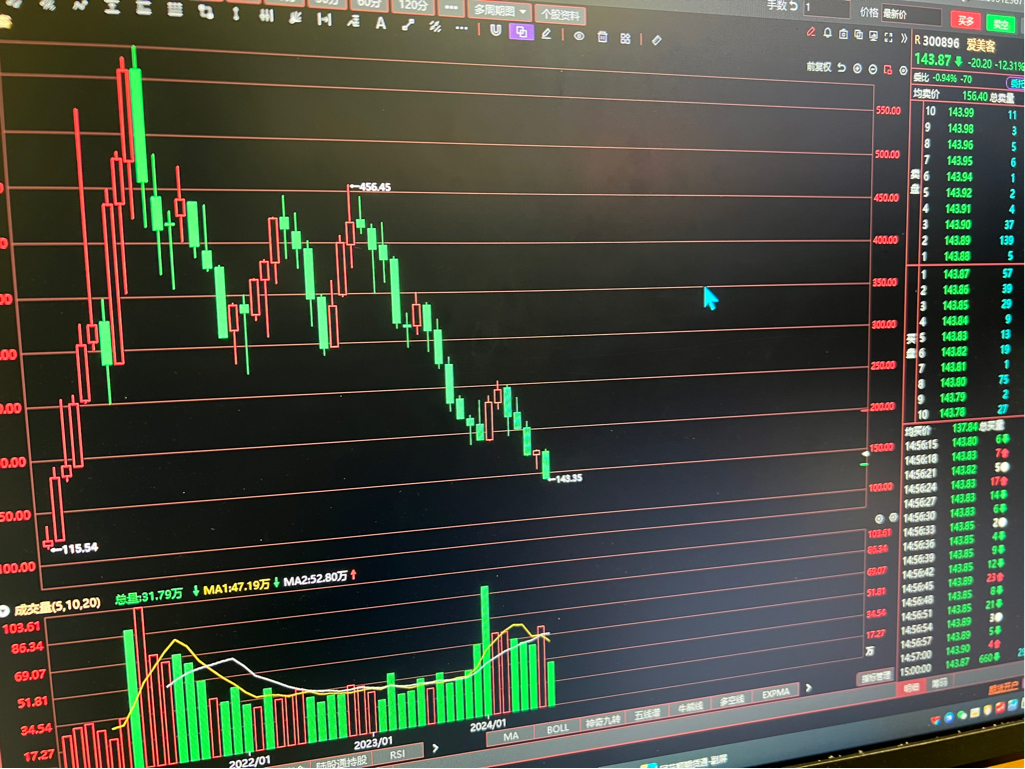

最后再说一下消费白马的爱美客

爱美客的主要营收大头在溶液类注射产品和凝胶类注射产品,大家曾经诟病的“整容脸”也是其业绩贡献的主要来源之一,20000一针的童颜针,但曾经白幼瘦的审美不再被大家所接受,从15年开始,我们的审美向筷子腿蛇精鼻网红脸漂移,本质上是西方审美对我们的牵引,洛丽塔最早来自于七十年代的小日子,后来日韩延伸到我们都追求白幼瘦的审美观念,包括现在尖耳大眼白化依旧是主流,但是曾经的注射类填充已经消失不见,恰巧20年在土地财政和地产经济末尾上市的爱美客赶上了基金“白马”配置潮,推上了市值的顶峰,当初四百块的爱美了我印象中还都是私募基金追捧的热点和不灭的神话。

但是寻求本质,这种现象并非一天发生也不会在早盘断崖式下跌,本质上还是流动性的不足与对经济数据的悲观情绪,就好像我们前面讲的蝴蝶效应,只要一个机构的调仓换股稍微动作大一些就容易引起整个板块的连锁反应

至于江苏吴中这种消息影响,只能说91-96%的产品毛利不可能不被资本看好,而且这个事情几个月前就有了,不论是重组胶原蛋白还是美容针在大的背景下营收下滑是大家默认,所以大家做的时候还是找有逻辑预期的,并且与现实贴合的,不然还是容易受伤啊,多保重。

近期像爱美客这种封闭式基金解禁的比较多,尤其是18年后的白马回撤幅度比较大的,前十大股东有公募基金扎堆的,大家还是小心点,投资者不赎回都有问题了,会挤兑的。

先聊这么多,祝大家投资顺利,捂紧钱包![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

本文作者可以追加内容哦 !