综述

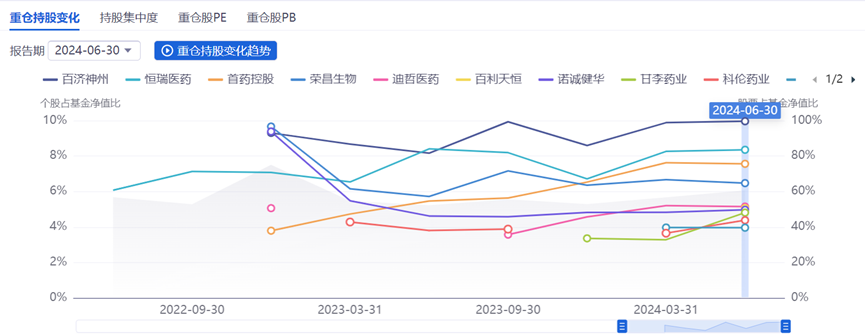

近期主动七侠完成了2024半年度的调仓,7月初回顾主动七侠半年的成绩单的时候(见《连续3年半,稳稳跑赢市场》),组合还能维持正收益,但如今年内收益已经跌到负数。尤其是7月的前几周,美股暴跌,组合净值大幅回调,此后大盘股带领市场短暂回血,但组合净值依然被美股拖累,让我也重新思考分散配置的方式和效果。

本次调仓更换了4只产品,达到了总数的一半(交银趋势由3年期全行业基金调整为7年期全行业基金,并未卖出),而2023年度调仓也更换了4只产品(见《守正出奇——主动七侠2023年度调仓》)。换手率高并不是刻意为之,在相同的选基标准下,我能明显感受到,今年越来越难选出好基金了。3年期作为短期维度,每次选基尚能有几匹黑马在这个区间跑出来,一旦标准放到5年以上,筛选出的产品大多都是老面孔,他们之中不是规模太大、就是现任基金经理履历不够,能够满足各项条件脱颖而出者寥寥。

如果用最新持仓跟1年前做比较(见《择木而栖——主动七侠2023半年度调仓》),只有交银趋势和鹏华医药科技两只产品保持不变,其余6只都发生了变动。杨金金2020年5月接任交银趋势,截至目前取得了135%的总收益,在997只同类产品里排名第2,而且由于他始终保持较低的行业和个股集中度,产品波动也不大,持基体验很不错。金笑非在鹏华医药科技净值0.5的时候接手,一度将产品做到最高1.27,韧性十足。他从2022年下半年开始重仓创新药,并将高纯度的创新药风格维持至今,相对医药指数也获得了明显的超额收益。

本次调仓中,中泰玉衡价值、融通内需驱动、宝盈消费主题、华宝标普油气上游为新入选产品,接下来便逐一介绍他们的情况。

PART/ 01 中泰玉衡价值

1、基金经理介绍

姜诚算是中泰资管的一哥了,其管理5年以上的两只代表作中泰玉衡和中泰星元年化回报都超过了15%,业绩都排进了同类前3%。姜诚在社交媒体上也很活跃,是雪球等平台的大V,我觉得基金经理多跟投资者直接交流,既是调研市场情绪的一种手段,也能让投资者全方位的了解自己的投资理念,有利无害。

投资观上,他坚持长期主义,会买入中长期在行业有持续竞争优势的公司,而不会基于公司股价、利润变化这种短期不确定因素做决策。另外他十分注重安全边际,在投资前常用最悲观的假设评估组合是否能承受,用自己的话说就是“有人看着优点去买股票,我是基于能忍受的缺点而买股票”,这种“实用的悲观主义”能帮助他在投资上避开很多不切实际的机会。从过往的持仓中也能很明显看出姜诚谨小慎微的风格,中泰玉衡价值2019年至今的持仓基本恒定在银行、化工、家电、交运、房地产及其上下游这几大传统行业,另外分散度较高,各行业占比也很稳定。

2、最新投资方向

2024Q2前5大持仓行业:银行27.1%、基础化工13.4%、轻工制造13%、建筑装饰12.9%、家用电器12.3%。

3、基金经理观点

二季报中姜诚表示依然保持高仓位看好市场,但行业跟此前变化不大。他认为产业结构的升级、传统行业的竞争格局优化、便宜的股价已经为将来的投资前景打下良好的地基,但短期市场却沉浸在悲观氛围中而忽视了这些乐观因素。作为一名深度价值投资者,他自然也选择忽视短期难以预测的极端情绪,选择“少做交易多研究、少看行情多读书”。

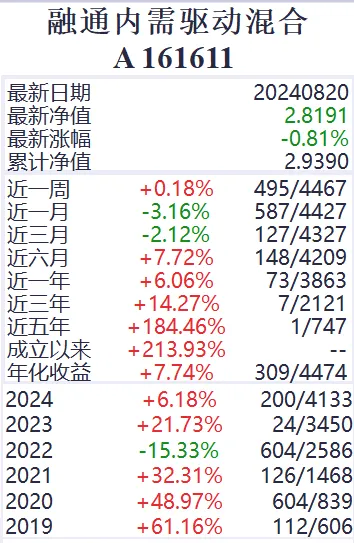

PART/ 02 融通内需驱动

1、基金经理介绍

范琨是化工研究员出身,2020年2月管理融通内需驱动,逐渐把产品做成了精品,我在筛选5年期各项指标发现融通内需驱动都是碾压式领先。如果看单年度业绩,熊市跌得少(2022年只跌15%),震荡市涨得多(2021、2023、2024年)是产品最终能脱颖而出的秘诀。

范琨的投资灵活度高,每半年甚至一个季度持仓行业都会有大幅变化,而且复盘近几年重要节点的操作,惊人地发现她的预判十分准确。比如2021年通过行业极度分散,以及阶段性重仓传统上游行业躲过了抱团股的暴跌;2022年下半年开始加仓传媒;2023年二季度清仓传媒,转向公用事业和有色金属等防御周期板块等,事后看都是正确的操作。按理来说择时频率越高,投资成功率越接近随机事件,但范琨却能在高换手的同时保持高胜率以及低回撤,水平确实了得。

2、最新投资方向

2024Q2前5大持仓行业:有色金属33.2%、交通运输25.5%、公用事业20.7%、环保9.1%、医药生物5.9%。

3、基金经理观点

范琨二季度的最新持仓主要由2个层级构成。第一层是高股息底仓,她认为市场对高股息保持一致预期,加速了行业上涨,高股息目前仍然处于合理定价,但上涨累加的风险是需要注意的。第二层是持续加仓的方向,比如黄金。加仓黄金的主要逻辑是对冲未来美元信用的贬值。此外对于AI板块范琨也保持谨慎,认为AI模型再炫酷也是表象,更重要的是要形成商业闭环。

PART/ 03 宝盈消费主题

1、基金经理介绍

杨思亮是2015年加入宝盈的老将,一开始做专户,2018年开始管理公募。作为一只消费主题基金,宝盈消费主题自2021年2月市场高点到现在的跌幅是15%,同期消费龙头指数跌幅58%,在消费赛道能做成这样,能力自不必多说。与大部分消费基金扎堆食品饮料不同,宝盈消费主题食品饮料只有30%左右,家电、纺织服饰、农林牧渔也是他长期跟踪持有的行业,并会根据市场变化调整相对比例。

2、最新投资方向

2024Q2前5大持仓行业:食品饮料37.5%、家用电器15.9%、汽车14.5%、纺织服饰12.2%、农林牧渔12.2%。值得注意的是,二季度产品前十大重仓股票没有一只白酒股。

3、基金经理观点

房地产是最大的内需行业,杨思亮认为房地产的政策底已经到来,但业绩底还需时日,目前仍处于左侧布局阶段。此外海外加息周期何时结束存在不确定性(尽管目前看,美国等发达国家进入降息周期似乎板上钉钉了),但由于本轮通胀核心是由于供给不足引起,所以未来经济可能经历需求先收缩,再到猛烈反弹的剧烈波动过程。与大家普遍认为国内利率会下降不同,杨思亮认为低利率时代将被V型反弹的高质量增长时代取代。

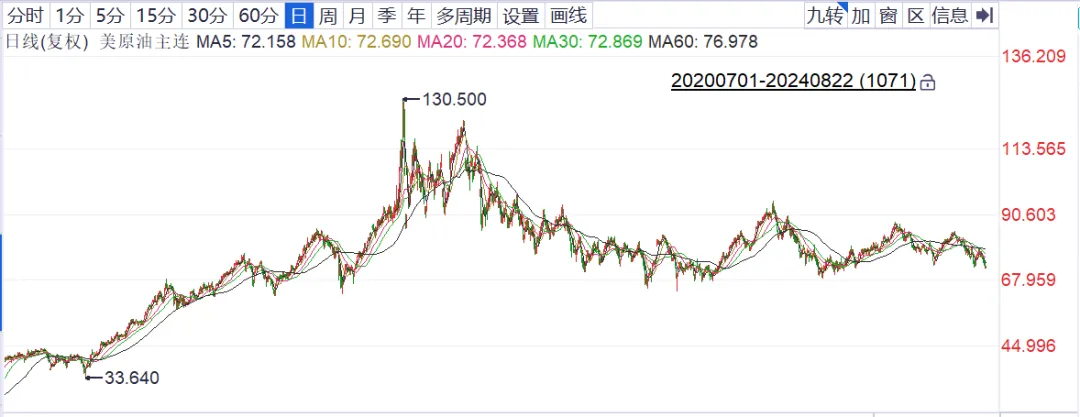

PART/ 04 华宝标普油气上游指数

华宝标普油气和华安纳斯达克100都是指数基金,此番调整相当于将美国的成长资产换成为周期资产。调整主要基于客观的业绩评判标准,3年期以上各维度表现油气基金具有明显优势。从现实角度,美国科技股的问题首先是估值太高,尽管纳斯达克100整体估值只有36倍,但龙头股,如英伟达,估值高达74倍,未来业绩能否继续支撑高估值?我对此持保留态度。其次,市场前期已经对美联储降息交易反应充分,低于预期的经济数据将主导下一阶段市场走势,而经济衰退和美元贬值将对科技股构成不利影响,这点在之前讲美股的文章中也有多次提及。

替代产品华宝油气跟踪标普石油天然气上游股票指数,指数成分股包括美国石油天然气上游开采公司和少部分中游炼厂以及全产业链综合性石油天然气公司,隶属于美国能源板块,指数和原油价格走势高度相关。原油价格目前维持在70美元上下,自2022年俄乌战争短暂飙升至130美元高点后,近1年多保持稳定。石油输出国组织欧佩克2022年开始的减产计划会持续到2025年底,俄乌战争也是刺激油价上升的潜在因素,未来油价应该易涨难跌。负面因素来自于潜在的全球需求回落,需要持续关注下半年美国经济数据,但想必能源股的防御属性要比科技股更强。另外华宝油气和国内资产的相关性很弱,对于组合配置也是个优势。$中泰玉衡价值优选混合A(OTCFUND|006624)$$融通内需驱动混合A(OTCFUND|161611)$$宝盈消费主题混合(OTCFUND|003715)$#实盘记录##投资干货#

本文作者可以追加内容哦 !