伎俩禁不起时间的检验,经过两期业绩报告的验证,不得不叹服前任CEO李长江在东窗事发前利落的逃顶能力。

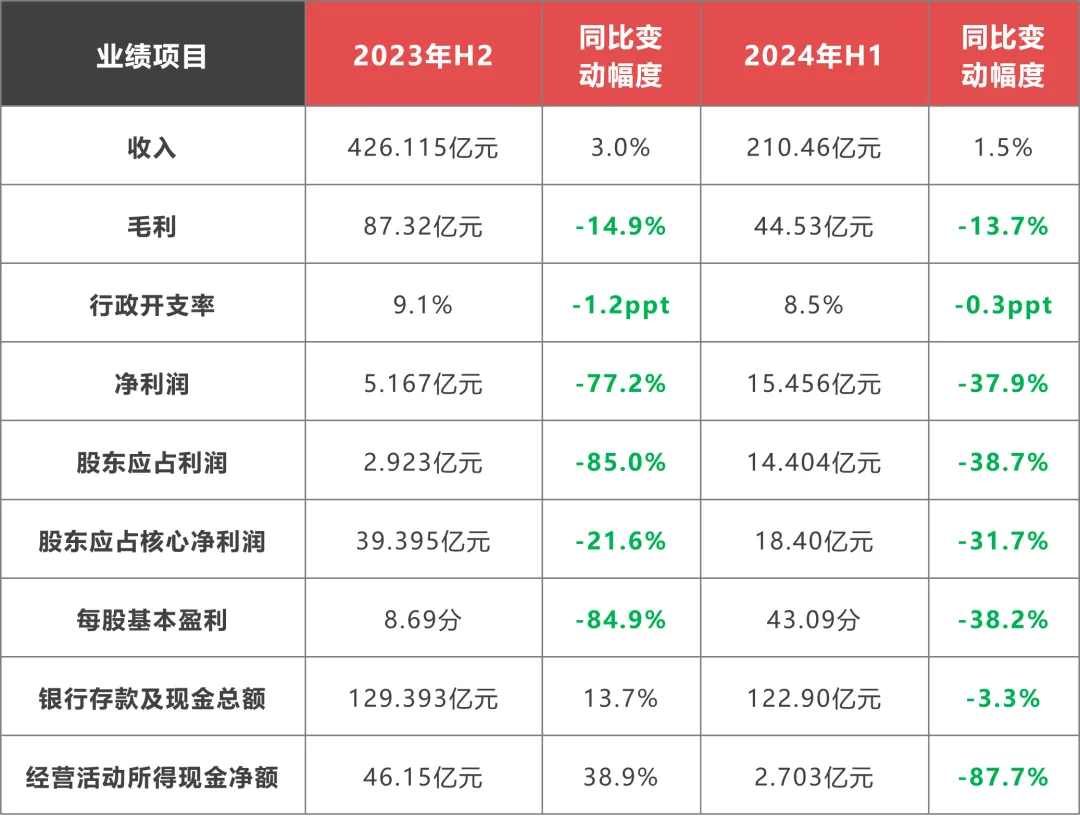

8月22日午间,$碧桂园服务(HK|06098)$按惯例发布半年报。根据中期业绩报告显示,上半年实现营业收入210.46亿元,同比增长1.5%。

不过在收入增长的表象下,难掩经营质量继续全面倒退的现实。

01#

经营业绩继续大倒退

继2023年终期业绩各项指标同比首次出现大幅缩水后,2024年上半年各项经营业绩同比依然录得大幅度的倒退。

其中:股东应占净利润14.404亿元,去年同期23.5亿元,减少38.7%;

核心净利润18.4亿元,去年同期26.95亿元,减少31.7%;

现金及现金等价物122.9亿元,去年同期129.4亿元,减少7.5亿;

经营现金流2.7亿,去年同期21.92亿,减少87.7%;

行政开支17.9亿,去年18.1亿;

期内,公司共有20.6万名雇员(2023年12月31日为213712名雇员),减少员工7700人,总员工成本约75.89亿元。

对于这样的表现,有投资者直言这份中报让人很失望:

1)看不到管理层的战略重心在哪里;

2)股东回报方面做得极差,在主要物管企业中垫底,没有龙头公司的担当和气象;

3)收入的增长主要来自三供一业,物业大的基本盘几乎没有增长;管理层外拓的面积哪里去了?没有形成收入?

4)资产质量没有看到改善拐点,利润几乎就是增加的应收款,并且2-3年期应收款增加最多;

5)管理层在上半年业绩交流中对增长路径、现金流、股东回报做了展望,但是与实际表现有很大出路,可信度要大打折扣。

02#

尽调不严,被财信集团埋坑

在业绩报告中,碧桂园服务披露了一则财务担保的最新情况。

附属公司财信智慧生活服务(以下简称“财信服务”)是碧桂园服务在2021年9月30日从重庆财信集团手上并购来的。

然而在2022年8月末,因财信服务对财信集团一笔信托融资安排提供了连带保证(事发在收购前),财信服务的个别银行账户被司法冻结。

事发后,碧桂园服务才获财信集团告知,并查证核实确实存在连带责任。

根据最新获得的资料,截至2024年6月30日,相关债务的担保金额增加到约10.26亿元(2023年12月31日为9.345亿元)。

碧桂园服务管理层表示:

1)财信集团确认除上述担保之外,财信服务在收购日前概无其他对外担保事项;

2)目前财信服务的正常营运未因此受重大负面影响;

3)财信集团自公司接触、收购财信服务至今,在尽调及在交易协议中对担保事项作出不存在担保的披露与承诺,目前这个行为违反了收购财信服务的相关协议的有关约定及承诺;

4)公司已积极采取法律手段维护合法权益。

截至2024年6月30日,财信服务冻结银行账户中因财务担保的受限制银行存款为557.8万元(2023年12月31日为538.5万元)。

碧桂园服务已评估财务担保的预期信贷亏损,并据此计提拨备2330.1万元(2023年12月31日为659.8万元)。

2021年,在李长江的带领下,碧桂园服务在收并购市场杀红了眼,光披露的交易金额就接近200亿元,其中富力物业100亿元、蓝光嘉宝54.32亿元、邻里乐33亿元。

如今在商誉不断计提和减持以还历史欠债下,担保牵连问题又悬而未决,不得不怀疑碧桂园服务收并购团队的专业水准。

03#

成立追讨欠款委员会

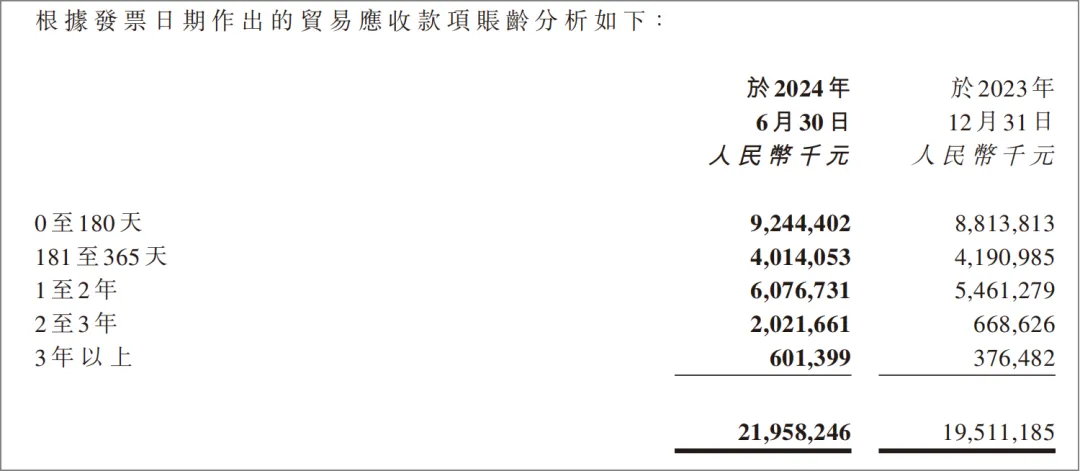

根据业绩报告披露,碧桂园服务的应收账款中:

1年内的应收账款接近47%比例转为1-2年;

1-2年的应收账款接近36.7%比例转为2-3年;

2-3年的应收账款接近90%比例转为3年以上;

3年以上95%收不回来。

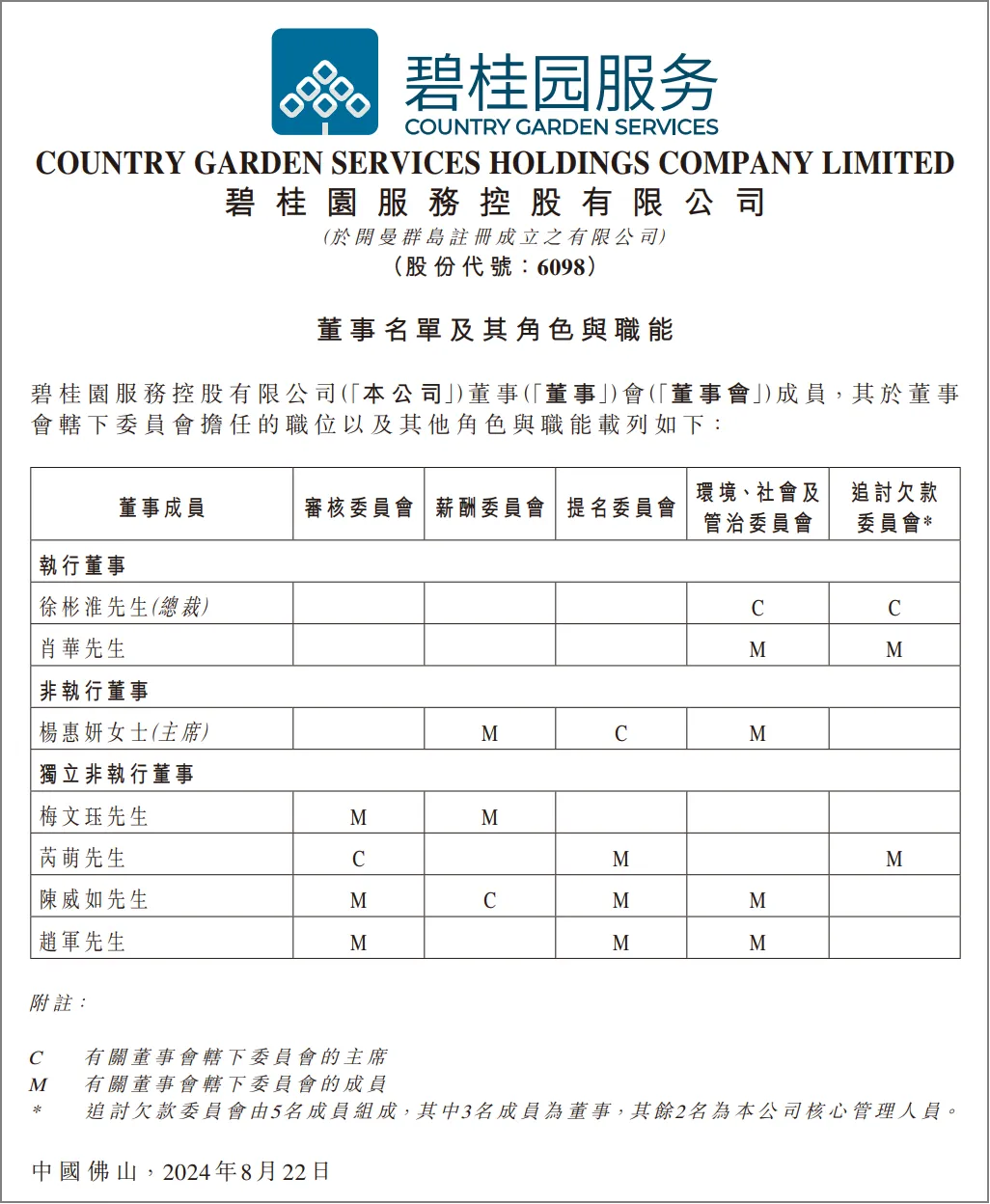

为促进公司贸易应收款项能及时回收,继“三缴一流”后,碧桂园服务首开行业先河——成立追讨欠款委员会。

其董事会宣布自2024年8月22日起成立追讨欠款委员会。同日,两名执行董事(包括总裁)、一名独立非执行董事及两名核心管理层已获委任为追讨欠款委员会成员,且徐彬淮获委任为委员会主席。

在物股通看来,成立这个委员会,一来对外界有所交待;二来,说明中基层管理团队追讨欠款的积极性不高(难度大、收益低),需要集团高管亲自担纲和过问;其三,碧桂园的欠款能否讨回,很大程度需要由杨惠妍主席来调度决定。

虽然目前不确定这个追讨欠款委员会是否能实现组织目标,但重视的姿态总要比什么都不做的躺平好。

结 语

业绩发布会上,管理层在解释业绩表现不好的各种原因同时,也给出了对应的解决措施,顺带还进行了投资者心理按摩。

听其言,观其行,审其效,验其果,知其心。

本文作者可以追加内容哦 !