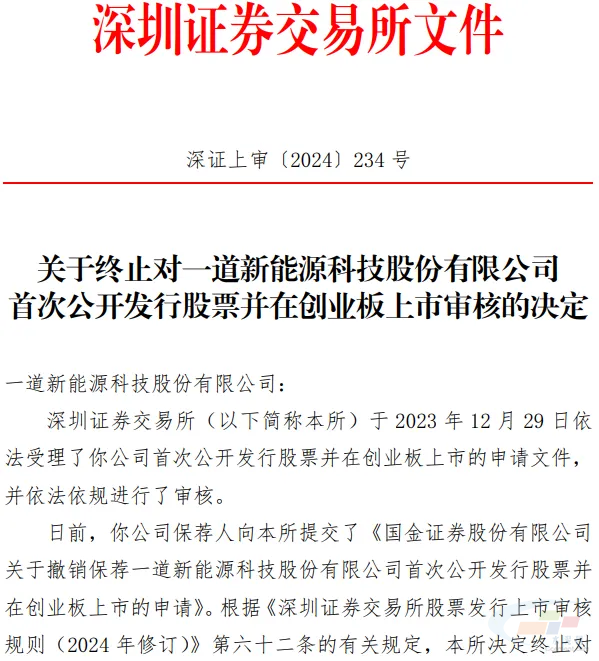

8月16日,深交所发布公告称,日前收到一道新能保荐人提交的《国金证券股份有限公司关于撤销保荐一道新能源科技股份有限公司首次公开发行股票并在创业板上市的申请》。

根据相关规定,深交所决定终止对一道新能首次公开发行股票并在创业板上市的审核。

一道新能,这匹光伏黑马历经一年多的IPO之路终还是走到了“终止”这一步。

“高起点”的光伏黑马

提起一道新能,不得不感叹其就是光伏行业里的一枚学霸。

2018年成立之初,一道新能便盯上N型TOPCon技术率先押注。根据其招股书显示,当前其TOPCon技术实现从TOPCon 1.0到TOPCon 4.0的升级创新。

这不仅使得其在近两年的国内光伏组件中标规模中名列前茅,还在2022-2023年连续两年稳坐全球光伏组件出货老九的位置,到今年上半年其已与协鑫集成并列第八。

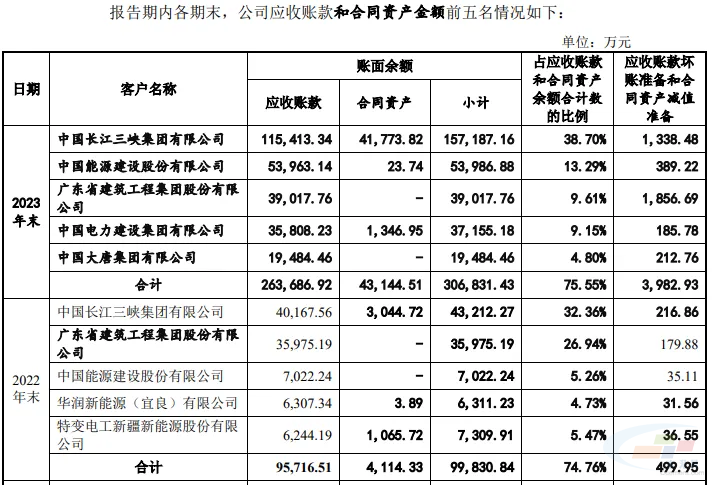

来源:一道新能招股书

至今一道新能成立不过仅6年的时间就能拿出如此傲人成绩,这与其背后的实控人LIU YONG(刘勇)密不可分。

资料显示,刘勇,新加坡国籍,1967年11月出生。材料科学与工程硕士。

上个世纪90年代,刘勇先后加入Advantec公司、Wacker Siltronic Singapore等企业,从事半导体领域。本世纪初,刘勇便回国发展,其先后加入了中芯国际、晶澳太阳能、隆基绿能、中来股份等企业担任要职。

在光伏行业摸爬滚打了十多年的刘勇也早已建立了自己强大的关系网。资料显示,一道新能在创立之初,刘勇的老东家隆基绿能就通过其控股子公司隆基乐叶光伏科技有限公司曾持股15%。直至2020年下半年隆基乐叶突然退出,至于为何退出,双方均未解释。

刘勇在一道新能成立之初不仅为其拉来了龙头企业的投资壮势,更是利用自己强大的人脉关系为一道新能持续挖来了许多优秀人才以支撑其快速成长发展。

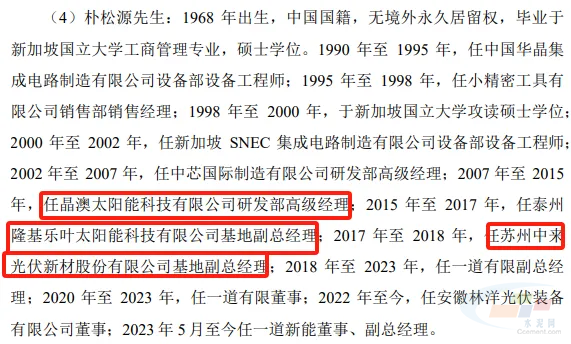

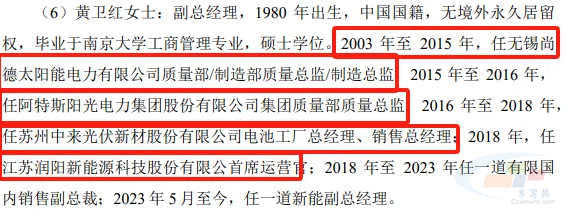

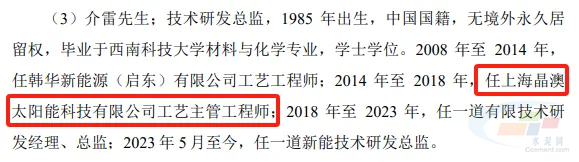

数字新能源DataBM.com从其招股书里发现,自一道新能成立就加入的朴松源、黄卫红、介雷,也曾经在晶澳科技、隆基绿能、阿特斯等光伏龙头企业担任要职。

不仅如此,在一道新能成立第四个年头,刘勇更是直接将英利能源前首席技术官宋登元博士、无锡尚德前全球销售副总裁曹晓荣收入麾下。

能让诸多光伏人才放弃“大厂诱惑”,而选择加入其的“初创团队”,可见刘勇在业内的名望不容小觑。而如此之多的光伏实力大将的加入,也为一道新能的快速发展提供了强有力的支撑。

成立仅一年,央企斥巨资入局

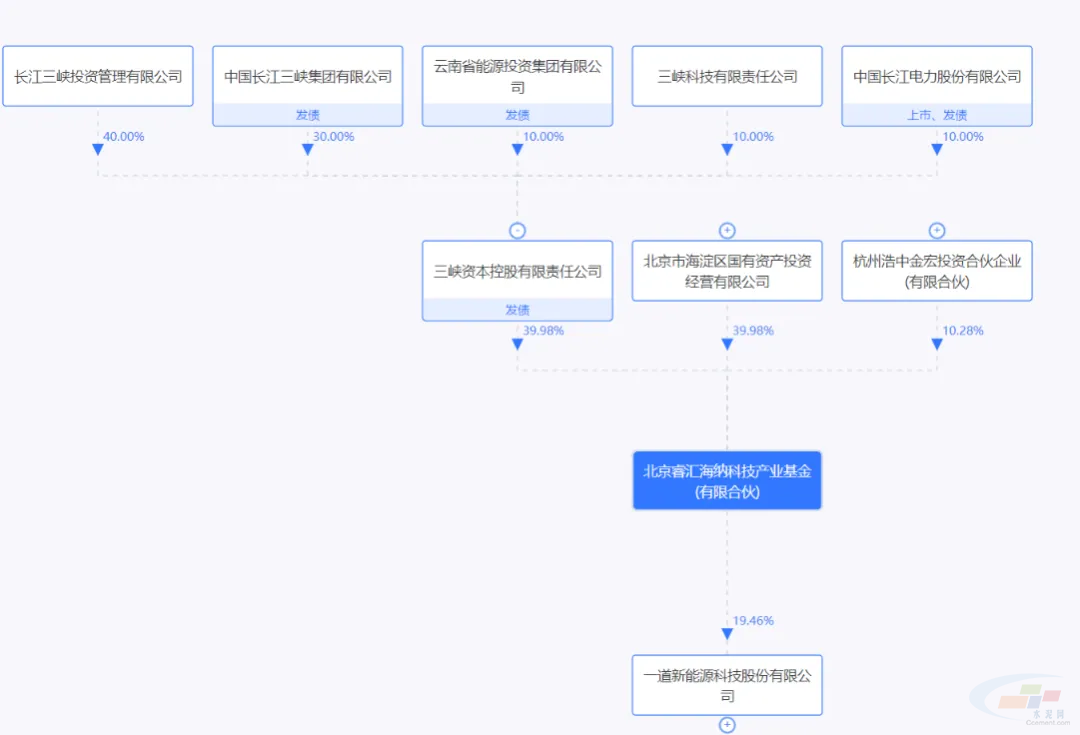

刘勇人脉网的强大可不止在光伏上市企业,还体现在其与央企方面的关系,这其中被人们议论最多的当属其与三峡集团的关系。

2019年,一道新能才成立一年,刘勇就又拉来了北京睿汇海纳科技产业基金(以下简称“睿汇海纳”)向一道新能投资6000万元,成为其公司第一大股东。根据股权穿透显示,睿汇海纳则正是三峡集团旗下成员。

此后,睿汇海纳更是不断加大对一道新能的投入。截至目前,睿汇海纳已认缴出资1.03亿元,持股比例为38.15%。

背靠着央企“这棵大树”,一道新能更加有了“甩开膀子加油干”的底气。

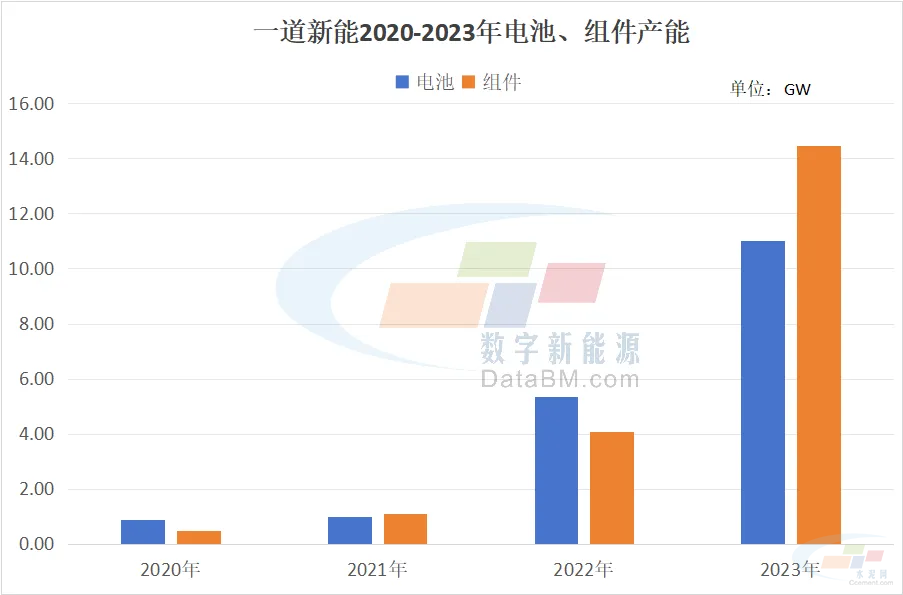

根据其招股书显示,自2020年至2023年,其电池和组件产能分别翻超11倍和27倍。

一道新能从三峡处得到了除了资金,还有源源不断的订单。

一道新能招股书显示,2022年-2023年三峡集团连续两年成为一道新能的头号客户,其向三峡集团累计销售组件金额已超81亿元。值得注意的是,在2023年其对三峡集团的销售金额已占其当年收入的30.69%,其销售金额超过前五大客户销售总额的一半。

一道的两大糟心事

故事讲到这里,一道新能的发展历程可谓是一帆风顺,惹来不少同行羡慕的眼光。直到2023年,人们突然发现,这匹光伏黑马的日子其实根本没有想象中的滋润。

2023年下半年,光伏行业深陷供需错配危机,与此同时资本市场政策又收紧,使得光伏企业的资本之路愈发难走,不少企业选择了终止上市以待更好的时机或者是延缓上市进程。

而在此背景下的一道新能的IPO显得有些急切。2023年7月7日,其与国金证券签署上市辅导协议,正启动IPO辅导。其仅用5个月的时间走完上市辅导的流程。

一道新能的IPO为何如此着急呢?因为“缺钱”。

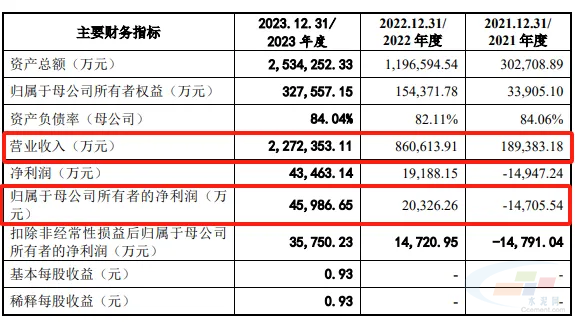

从整体业绩数据上看,2020-2023年这段时间里,无论从营收还是归母净利润上来看,一道新能都实现了跨越式增长。

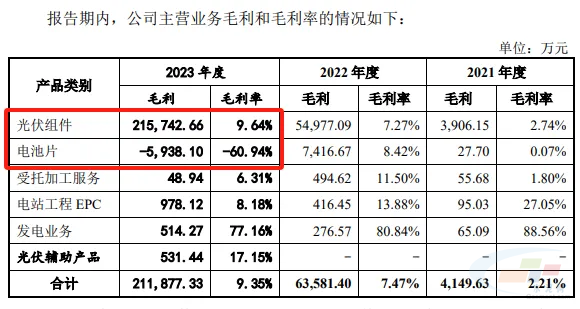

但其毛利率却不容乐观。招股书显示,2021-2023年,一道新能主营业务的毛利率分别为2.21%、7.47%和9.35%,不仅低于行业同类型企业,甚至都不及行业平均水平。

其中,在2023年一道新能的组件毛利率仅有9.64%。电池毛利率甚至已达-60.94%,对此,一道新能表示当期公司电池片自供为主,外销的以低效电池片和降级电池片为主,其销售价格远低于正常电池片产品,导致其当期毛利率为负。

主营产品如此微薄的毛利率使得一道新能的盈利能力岌岌可危。一道新能也表示,按照2024年5月的组件价格测算,将增加其存货跌价准备计提金额,并对其产品毛利率造成不利影响,预计2024年上半年其经营亏损。

除此之外,目前一道新能的负债率也相对较高,2021-2023年其负债率分别为87.71%、86.54%和 86.89%。

前期凭借着吸纳的人才和金主,一道新能开上了快速发展的列车,但不得不承认其在盈利方面目前的确“不太抗打”。或许这也是保荐机构突然撤销对其IPO保荐的原因。

除了盈利能力的势弱,让一道新能糟心的还有其既是大股东又是大客户的三峡集团。

虽然在2022-2023年,三峡集团为一道新能提供了超81亿元的光伏订单,成为公司最大的客户。与此同时,三峡集团也是一道新能近两年应收账款和坏账准备金额最高的客户。

在一道新能招股书前5名应收账款项目下显示,2022-2023年,一道新能仅三峡集团一家企业的应收账款和坏账准备就分别累计达155,580.9万元(约15.56亿元)和1,555.34万元(0.2亿元),分别占前五大客户总和的43.29%和34.7%。

可见,一道新能虽获得了三峡集团许多订单,但有近四分之一的钱还未到其手里,甚至有部分钱可能就到不了其手里了。

综上,足以见得一道新能是“表面风光,内里慌张”。而近日,随着三峡集团内部高层的环节,业内又传出消息称三峡集团或将撤资一道新能。

如若该传闻一旦成真,一道新能的前路将更加曲折。

被关上IPO的大门后,一道新能又该如何搞钱?

如今,IPO进程已终止,资本融资这条路暂且行不通了,一道新能还有什么办法能快速搞钱呢?那就是——“抱大腿”。

一种是“抱”大股东睿汇海纳的大腿,其实也就是抱紧三峡集团;另一种就如润阳股份一般,选择一家契合的光伏龙头企业“抱紧”。

其实无论何种方式,当下最重要的任务只有——活下来。

这次,刘勇又会如何凭借着其强大的人脉关系拯救“水深火热”之中的一道新能呢?

本文作者可以追加内容哦 !