上半年国内消费承压,定价相对较高的水果零售商百果园(02411.HK)更是业绩变脸。

在去年,百果园就面临增长压力,当年营收几无增长,百果园创始人、董事长余惠勇当时感叹道:“公司业绩不应该这样。”但2024年对于百果园来说,则面临更大的增长挑战。

8月21日晚间披露的业绩显示,于2024年上半年,百果园实现收入55.94亿元,同比下降11.1%;毛利为6.19亿元,同比减少13.2%;公司所有者应占利润为8850.6万元,同比大幅减少66.1%。

糟糕的成绩单拖累了百果园股价表现,近日股价曾下探至1.61港元的历史新低,上市以来跌去约70%。

消费承压,百果园难“独美”百果园今年上半年业绩变脸并不令市场意外,公司在财报中表示:由于水果供应充足、整体消费能力下降以及行业竞争加剧等因素,鲜果消费物价指数(CPI)同比下降了7.8%。

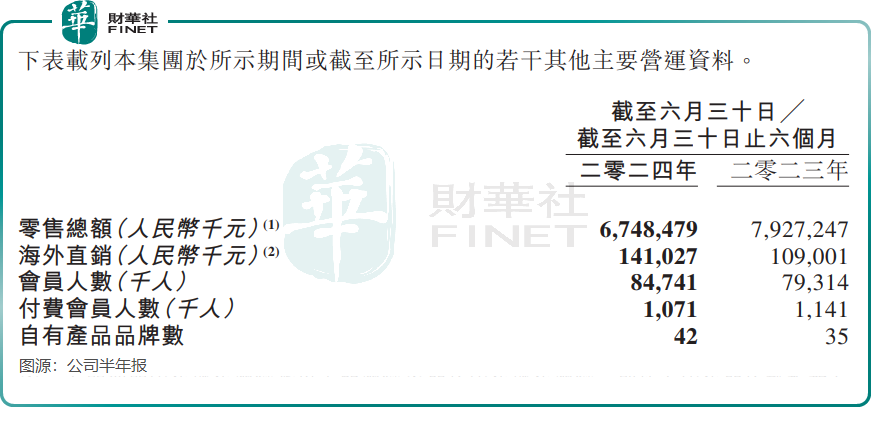

在如此环境中,百果园亦难“独美”,尤其是其鲜果产品定价较高。尽管上半年百果园会员人数增长至接近8500万人,但会员们却越来越不愿意付费了,付费会员人数由上年同期的114.1万降至107.1万,这是2021年以来公司付费会员人数首次下降。

百果园零售总额延续2023年的负增长,今年上半年零售总额为67.48亿元,同比下降14.9%,而2023年全年仅微降2.8%。

为提升对消费者的吸引力,百果园表示将深入挖掘露营、节日出行、社交聚会等核心消费场景,提供创意多元化的产品矩阵,进一步渗透新用户。

加盟商变消极?终端门店零售低迷带来的负面影响,是百果园的潜在加盟商正变得谨慎开店,这又会影响到公司零售额的增长。

为提振终端门店销售业绩,百果园在上半年作出一系列措施,如对门店进行升级、“运营铁军”团队为加盟商“撑腰”、增加线上直播场次等。然而,在消费市场疲弱的背景下,百果园的这一系列举措未能从根本上扭转颓势。

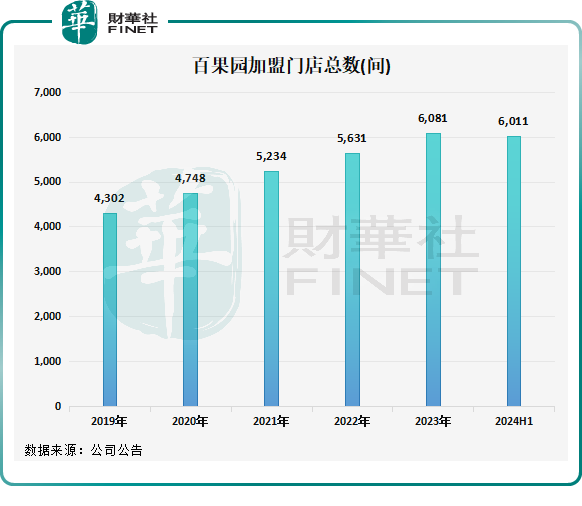

于今年上半年,尽管百果园的零售门店较去年同期相比净增加67间至6025间,但加盟门店总数为6011间,较去年年末下降了70间。这是百果园于2019年全面开放加盟以来,加盟门店数量的首次下滑。

有自称是百果园加盟商的投资者在社交平台上表示,市场需求下降,虽然百果园营收很高,但坏果率不低,不少加盟商赚不到钱,未来不排除很多加盟商止损关店。

百果园执行董事、常务副总经理焦岳在业绩发布会上表示,“公司今年面临复杂的销售环境,并执行了新战略,包括增加对门店的焕新、加盟能上的帮扶支持以及产品营销推广的投入。”但由于延续去年加盟商帮扶政策,百果园今年上半年的毛利率微降0.2个百分点至11.1%。

值得一提的是,Wind数据显示,焦岳在今年5月及6月期间多次减持百果园股票,累计减持约751万股,共涉及资金近2400万港元。

向2B业务延伸为挖掘新市场,百果园近年来大力拓展B端业务。在去年10月,百果园收购采销代理服务平台企业深圳般果约19.58%的股权,完成后持有后者51%股权。

相较于C端业务,百果园的B端业务展现出强劲的增长潜力,今年上半年来自直销水果及其他食品的销售收入同比增长约30%至7.13亿元。另外,上半年深圳般果的GMV达到14.7亿元,新增一个总仓和138个城市仓。

焦岳在业绩会上表示,深圳般果目前注册用户超过75万(去年10月为50万),合作供应商超过1700家。根据其披露,百果园自营ToB客户渠道持续丰富,其中商超渠道客户包括美团(03690.HK)旗下的小象超市、大润发、物美等,此外还包括银行/企业、商旅等渠道客户。

焦岳认为,深圳般果具有长期的巨大价值,未来将继续拓宽产品的深度和广度,涵盖高、中、低各个价格带的产品,以提升交易规模。

在去年10月,余惠勇透露了深圳般果未来的增长计划,预计2026年GMV达125亿元,2030年增长至600亿元,2032年进一步提升至1500亿元。

但鉴于今年上半年GMV仅为14.7亿元,未来深圳般果要实现GMV目标,难度不小。

作者:遥远

本文作者可以追加内容哦 !