2024年8月以来,A股成交量较为低迷。8月9日沪深两市创出5659亿元的成交量,8月12日、13日A股市场整体连续创出4987亿元、4799亿元的2021年以来成交新低。

低成交量往往代表市场信心和交易欲望的不足,与之相对,股价可能也降到了一个比较低的水平。背后原因可能包括市场情绪的谨慎、资金流入的减少、市场热点的认可度不足等。

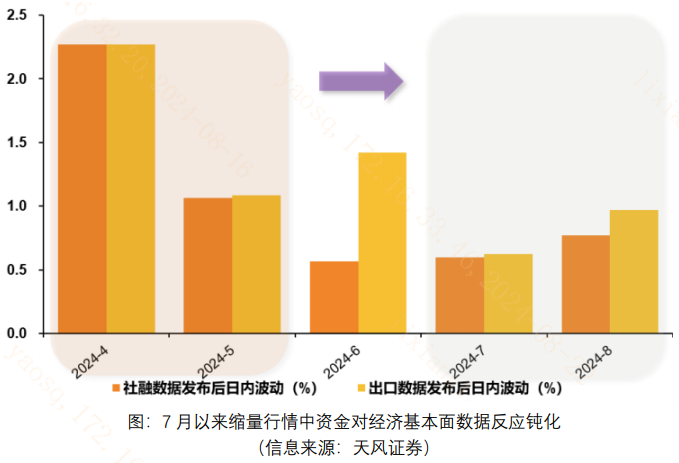

在长期下跌的末期,低量和“低价“往往相伴相随。本质是市场分歧的缩小,而由于估值已经跌到了较低的位置,这种分歧的缩小对后市影响或偏积极。此外,低量也体现了市场对宏观经济基本面数据的”脱敏“,7月以来,社融、出口等重要经济数据发布后市场日内波动下降,说明负面的消息都已经在市场的”预期“内,换句话说,低估值本身就包含了对较差经济数据的预期。

(1)历史低量后的市场情况

低量之后是否会出现“低价“(市场是否会反弹)并非绝对。主要还是取决于政策面、市场情绪、增量资金等因素。

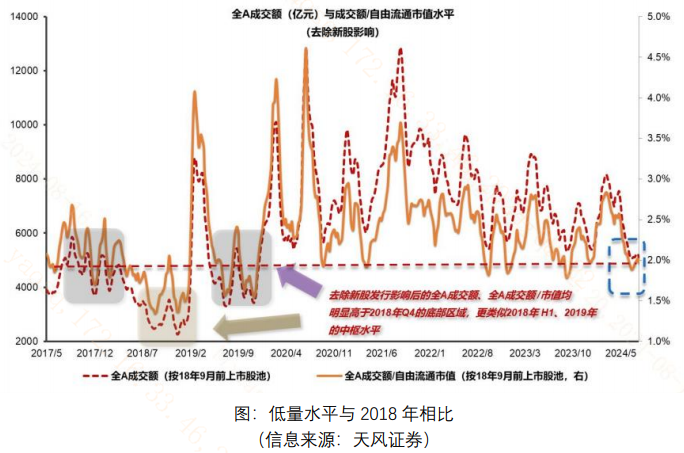

2018年的“低量“行情中,2018年9月17日,A股市场创出当年最低成交额2067亿元,而A股市场的最低价格在2008年10月19日创出,之后市场开启反弹。并且2018年9月到2019年1月期间,A股成交额中枢一直在2200亿元-3600亿元区间震荡。

(2)行业“低量“情况

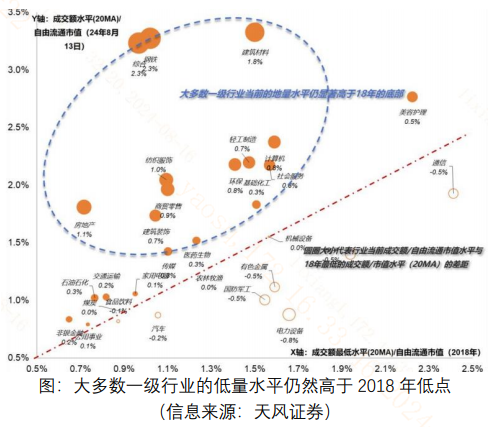

申万一级行业中,大多数一级行业的低量水平仍然高于2018年的低点,代表当前市场情绪稍好于2018年。二级行业中,银行、电力、工业金属等具备一定红利属性的板块和食品饮料、汽车等消费类板块当前成交量水平和2018年最低点相似。说明这些板块的资金分歧已经降到了比较低的位置。

而在市场分歧较低的位置,政策指向或具有凝聚市场共识的作用。针对我国的消费核心资产,内需政策的积极有望引领市场风险偏好反弹。

政策面,在7月30日重要会议通稿中,提振消费相关表述位于各领域细分政策之首,提出“把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费“。7月25日,《关于加力支持大规模设备更新和消费品以旧换新的若干措施》中明确对涉及1500亿资金,对内需支持政策的中央与地方资金分担作出了安排。

海外环境方面,海外衰退与美国大选对华贸易的双重预期下,内需类消费板块有望相对出海链占优。

拥挤度方面,当前主动偏股公募基金连续5个月净赎回,而最新2024年二季度数据显示消费板块减仓较多,拥挤度已经明显缓解。

整体而言,A股市场“低量“出现,而作为A股核心资产代表的消费行业成交量已迫近2018年低点水平,在政策、宏观、估值的低位共振之下,有望带动A股核心资产启动估值修复。

今日指数:A50指数(930050.CSI)从各行业龙头上市公司中,选取市值最大的50只证券作为指数样本,以反映各行业最具代表性的龙头上市公司整体表现。指数编制方案剔除ESG评级C以下公司,要求所有成份股处于互联互通区间,契合境内外中长期资金配置偏好,通过行业中性化超配新能源、医药等“新质生产力”行业龙头。

相关产品:A50ETF基金(159592)

$A50ETF基金(SZ159592)$

------

$上证指数(SH000001)$ $深圳华强(SZ000062)$

#ETF大V观市# #鹏辉能源:固态电池1年内不会量产##华为海思概念持续活跃,如何掘金?#

本文作者可以追加内容哦 !