一、重要业绩指标

· 营业收入136.01亿元,同比+21.78%。

· 归母净利润34.32亿元,同比+48.67%。

· 扣非净利润34.90亿元,同比+55.58%。

· 研发投入38.60亿元,其中费用化研发投入30.38亿元

二、经营亮点

1、创新药收入大幅增长

· 报告期内,创新药收入(含税,不含对外许可收入)达到66.12亿元,同比+33%。

· 加上对外许可收入1.6亿欧元(约合12.73亿元人民币),两项创新收入总和占总营收比重已过半,成为推动业绩增长的主要引擎。

· 瑞维鲁胺、达尔西利、恒格列净等产品进入医保后收入快速增长;阿得贝利单抗被多地纳入“惠民保”特药报销目录,收入贡献进一步扩大;海曲泊帕获得多项临床指南推荐,销售收入持续稳定增长。

2、国际化战略取得显著进展

· 报告期内,恒瑞医药将三款具有自主知识产权的GLP-1类创新药许可给美国Hercules公司,首付款加里程碑付款累计可高达60亿美元,并取得合作伙伴美国Hercules公司19.9%的股权。

· 海外产品上市顺利推动,如布比卡因脂质体注射液获美国FDA批准上市,成为该品种全球范围内获批上市的首仿药;子公司成都盛迪申报的他克莫司缓释胶囊也在美国获批上市。

· 氟唑帕利、海曲泊帕等创新药的多个国际多中心Ⅲ期项目正在进行中;报告期内有3款ADC创新药获得美国FDA快速通道资格认定。

3、研发投入持续加大

· 2024年上半年累计研发投入达38.60亿元,同比+26.23%,至今公司累计研发投入已超过400亿元。

· 公司不断优化组织结构,提升运营效率,销售费率下降至28.96%,若剔除对外许可收入计算,销售费率更是下降至低于32%的水平。

4、创新成果丰硕

· 上半年共有3项创新成果获批上市,包括富马酸泰吉利定等创新药,进一步丰富了公司的产品管线。

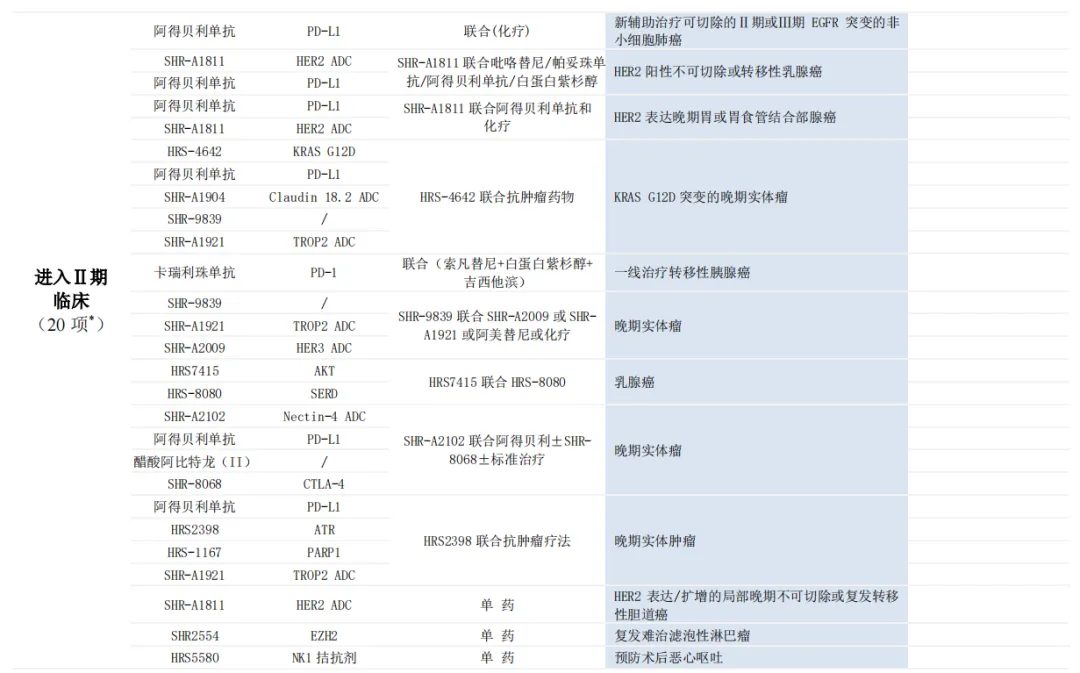

· 公司在研管线储备丰富,报告期内取得创新药临床批件57个,10项临床推进至Ⅲ期,20项临床推进至Ⅱ期,19项临床推进至Ⅰ期。

· 公司有90多个自主创新产品正在临床开发,300余项临床试验在国内外开展。

5、人才战略与激励机制

· 上半年校招共吸纳近1000名应届毕业生加入公司,其中半数以上为硕博士人才。

· 公司宣布了员工持股计划的实施,旨在通过回购专用证券账户中的股份,与员工分享公司发展红利。

三、需注意的问题

· 尽管恒瑞医药在创新药领域取得了显著成绩,但仿制药收入仍受到集采政策的影响,略有下滑。这提示公司在继续加大创新药研发力度的同时,也需关注仿制药市场的变化,寻找新的增长点。

· 国际化进程中,虽然取得了多项重要进展,但仍需面对国际市场的复杂性和不确定性,如不同国家的监管政策、市场竞争格局等。

综上所述,恒瑞医药今年上半年经营业绩亮眼,创新药收入大幅增长成为主要亮点,同时国际化战略取得显著进展,推动公司创新发展。然而,公司也需关注仿制药市场的变化以及国际化进程中的挑战,以实现更加稳健的发展。

不过,根据国盛证券研报,恒瑞医药已逐渐走出集采的集中影响。随着创新药商业化梯队持续丰富,创新药销售收入占比将逐渐提升,拉动公司长期发展,海外布局则开辟更广阔空间。且恒瑞医药平台布局扎实、创新研发有序、综合实力稳健。优秀研发能力、深远国际化视角叠加强劲市场销售,恒瑞的深度蜕变值得期待。

$恒瑞医药(SH600276)$

本文作者可以追加内容哦 !