小破站二季度业绩还不错,不过当下算是B站的“红利期”,按照财报中体现出的降本提效节奏,下季度扭亏为盈板上钉钉。

具体来看

1. 减亏提速,终于要赚钱了?:二季度最超预期的就是减亏情况,经调整净亏损2.7亿,比市场少亏了0.5亿,亏损率下降到了4.4%。减亏来源于两个推动:

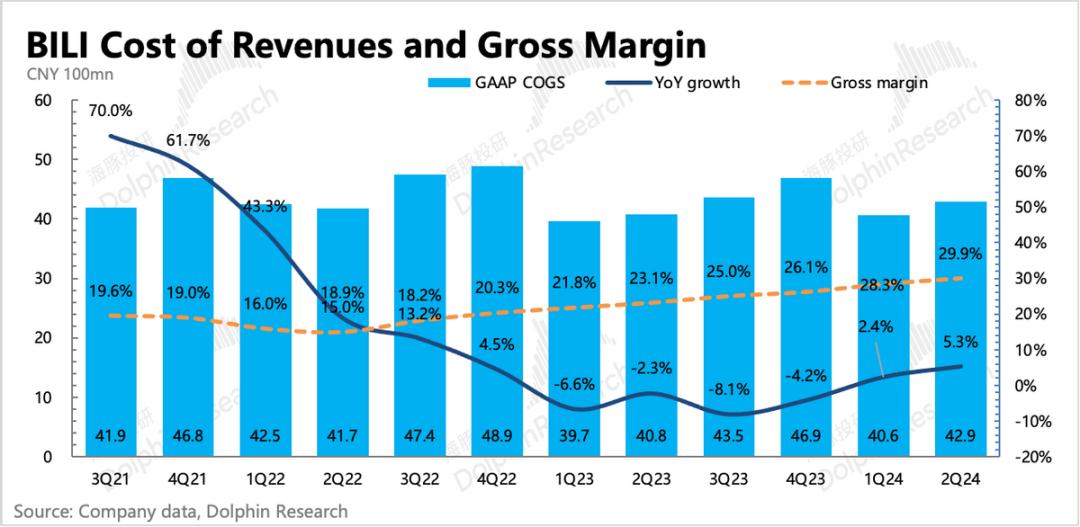

一方面,游戏和广告收入占比提高,拉动整体毛利率上升,另一方面公司还在裁员,尤其是战略性放弃自研后研发人员薪酬下降。

而三季度在《三谋》贡献绝大部份流水+暑期游戏大战广告高投放下,B站实现扭亏为盈几乎板上钉钉。这符合公司上季度给出的指引,市场同样预期三季度利润率可以达到1%。

2. 但用户增长继续放缓,或削弱中长期想象力?:二季度用户数表现低于市场预期,实际DAU 1.02亿,同比增速放缓至6%。海豚君在第三方平台同样看到了B站用户增长吃力的趋势,而内容形式存在差异但同为年轻人聚集的小红书,仍然在高增长中,两者之间存在直面竞争。

虽然短期B站的重点是提高变现力,但流量到顶意味着中长期的增长持续性堪忧。现在B站管理层已经很少提当初的4亿MAU目标,但对于不断放缓的生态流量,公司预计如何解决这个问题?可能也是电话会上市场相对关心的点。

3. B站的变现少不了“游戏”:前文也说了,二季度收入增长主要靠广告和游戏收入,但如果再进一步挖掘,其实本质上都是沾了游戏的光。

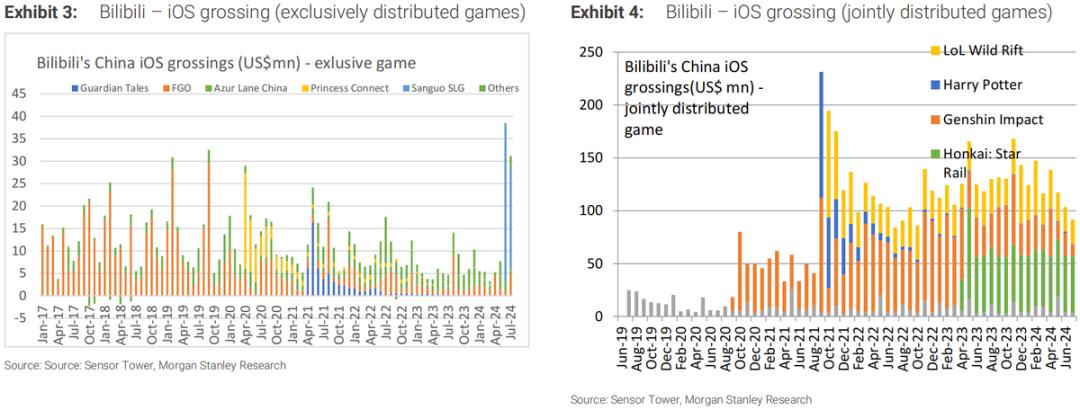

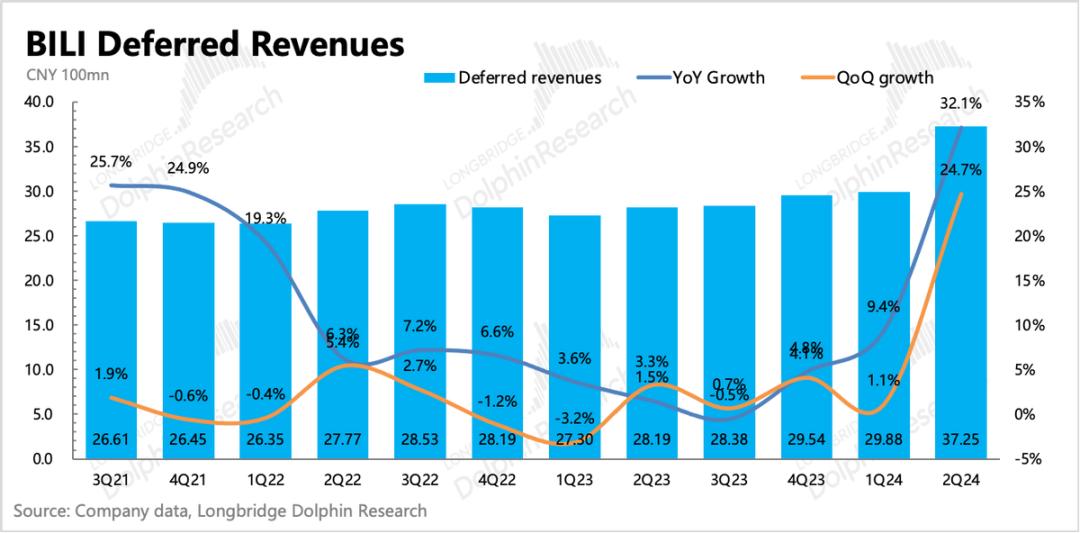

游戏收入增长13%,其中《三谋》虽然只是贡献了不到一个月的流水,但也足够带来不少的增量,除此之外还有《FGO》周年庆的余温拉动增长。

三季度的收入则延续这个逻辑,无论是《三谋》全面发力,还是广告中因为电商淡季,更加依赖游戏广告了,都说明B站的变现缺不了游戏内核。

4. 环境有压力,纯付费越来越难:直播+大会员订阅收入,二季度同比增长11.5%,环比有明显放缓,也低于市场预期。

增速放缓可能主要还是直播大赏表现不佳,这与同行表现也比较贴切。而大会员也面临其他长视频平台的竞争,季度变动不多,增长缓慢。

而B站Up主的“付费视频”、“充电”等私域付费内容,是近一年的新增变现力,近期B站投资者日也提及,Up主粉丝订阅付费的收入同比增长371%,有望在未来几年成为增值服务的主要增长驱动力。

5. 手中余钱多了:截至二季度末,B站账面上的现金、存款及短期投资139亿元人民币,扣除短期债务46亿,净现金94亿元,相比一季度多了14亿。主要得益于盈利改善,经营活动净现金流入17亿,比一季度增加了11亿。

核心观点:

二季度的业绩没有问题,基本在开源节流的大方向上,经历了一年多的跌宕起伏,根源就在游戏收入。一款《三谋》印证战略转型奏效,显然引入下一款《三谋》是维持游戏收入持续增长的关键,而在竞争越来越激烈、优质内容对渠道的地位越来越高下,也并非易事。

不排除等会电话会或者callback公司或许会调整指引,这也是这一波中概“暴雷”的主要方式。但不管怎样,二、三季度都是B站的业绩强势期,市场资金为什么早早一个月之前就开始跑路?《三谋》排名虽有波动,但位居前列,对B站这等收入规模上的增长拉动仍然会非常明显。

B站市值之所以大起大落,主要还是源于市场对其远期增长、利润率目标信心不足,毕竟宏观压力肉眼可见,但B站还未实现盈利能力还未稳定,后续是否会因为环境压力打乱节奏?对于市场来说,远期大饼也不急于现在就吃下。

因此相比于其他中概,资金可以因为B站的基本面短期较强给到一些估值溢价,但也不愿意给太多,更多的是围绕边际变化和估值区间做波段,这也是海豚君在上季度财报点评中给到的建议:

目前59亿美金市值对应25年Non-GAAP净利润 30x,高于其他中概同行(普遍为10x-20x),哪怕25年B站还处于扭亏为盈的拐点周期内(利润率水平4-5%也大概率不是B站长期稳定的利润率),造成了B站短期估值“表面”偏高。

如果B站远期能够达到同行一样10%以上的利润率水平,这样目前59亿美金的市值,隐含25年P/E 不足15x,基本就看齐当下的其他同样惨兮兮的中概同行,这样B站反而具备了性价比。

但B站能否达到10%利润率,至少是25年之后的事情,而当前大环境压力,也增加了长期不确定性,因此在加入更多的风险考量以及中概同行估值的比较之后,当下确实较难吸引长期资金的青睐。

以下为详细分析

一、平稳获客,用户粘性略有提升

二季度用户增长进一步放缓,用户粘性DAU/MAU环比持平,整体表现低于市场预期。

具体用户数据:

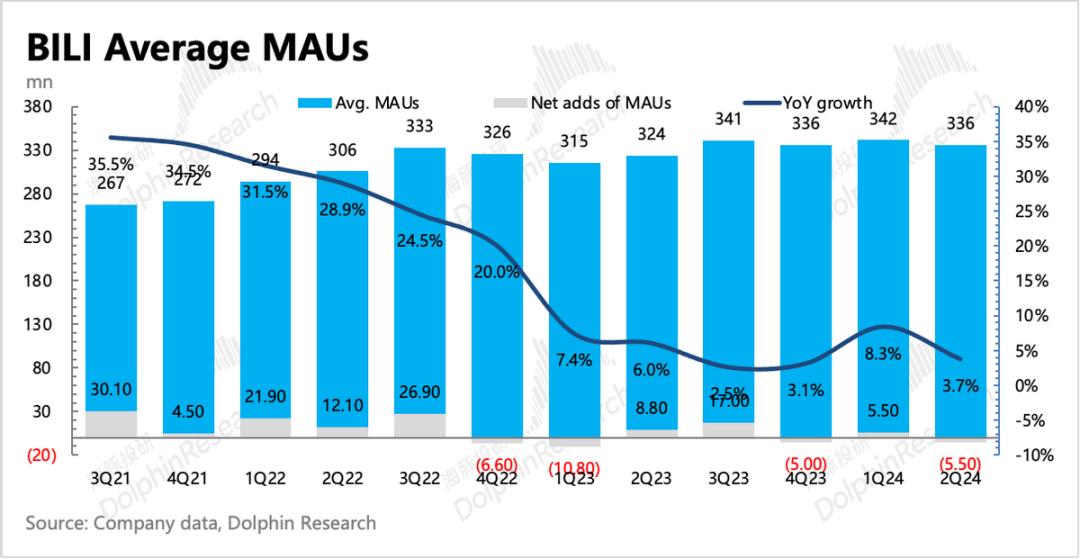

1. 二季度B站整体月活(App、PC、电视等)3.38亿人,同比增长3.7%,淡季季节性净流失550万人。

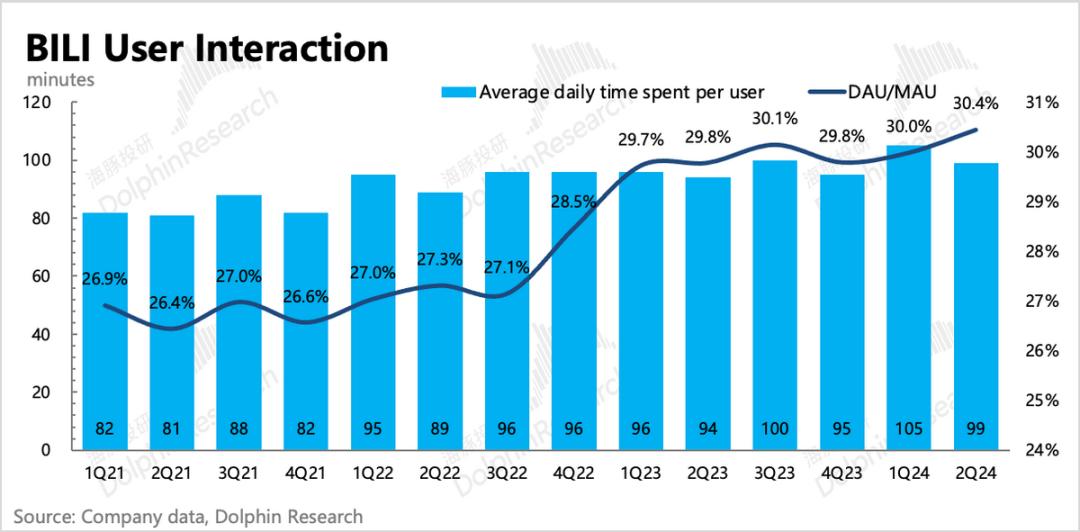

2、存量用户的粘性没什么变化,DAU/MAU还是 30%。日均用户时长99分钟,淡季自然下降,同比增加了5分钟。二季度DAU为1.023亿,环比净流失10万。

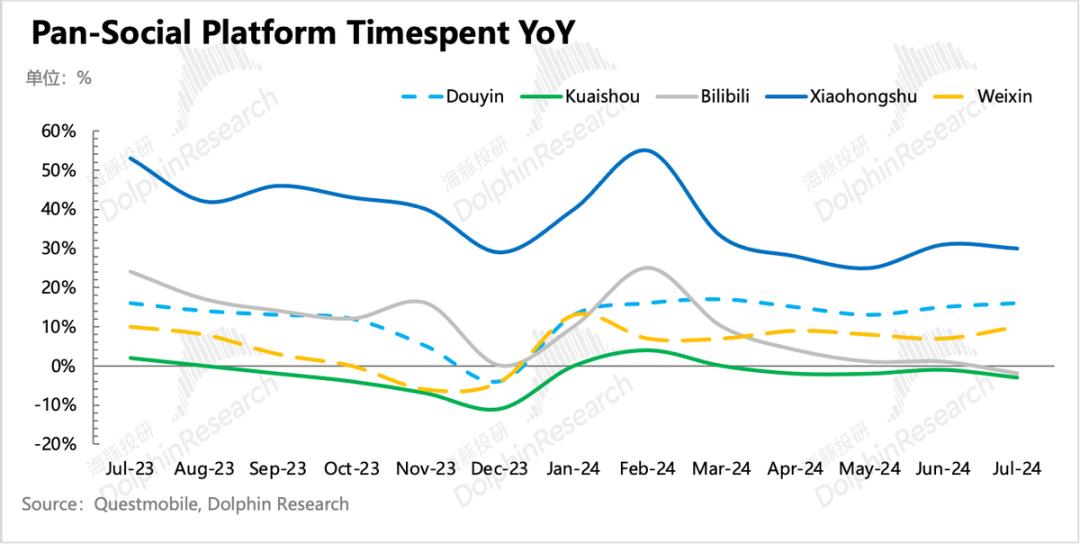

用户放缓主要源于竞争。结合Questmobile的数据,在“用户还在增长”的泛社交平台中,B站的表现仅优于快手,在7月的暑期旺季,反而用户总时长已经负增长了。

二、电商、游戏乱战,B站渔翁得利

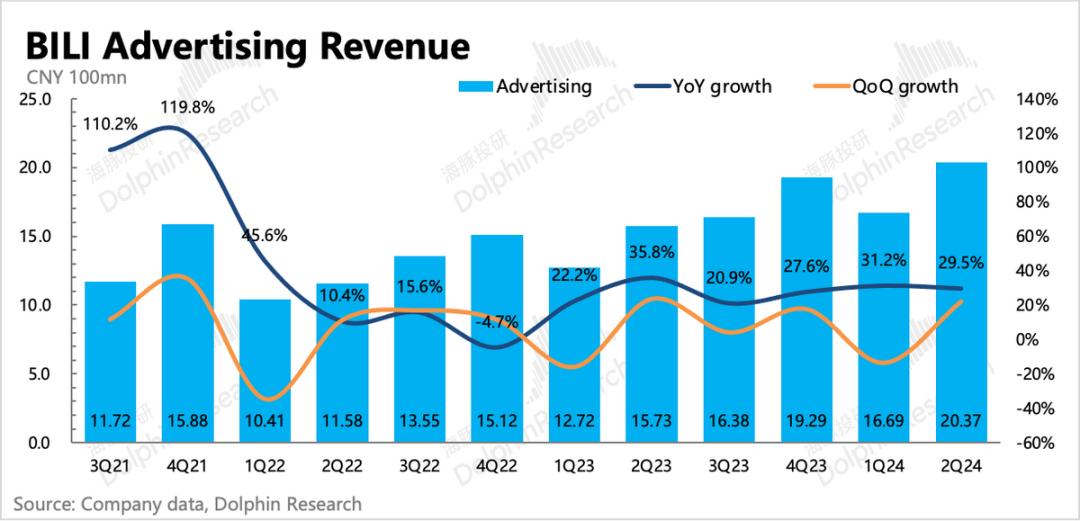

二季度B站广告收入20.4亿,同比增长29.5%,小超市场预期。主要受益于618电商旺季继续内卷、暑期新游预热,以及教培供给增多等。

目前B站的商业化还在早中期,因此增速比行业要显著的高,也是已上市泛娱乐平台中广告增速最高的。海豚君认为,短期B站商业化的强势,或者说以较低转化率的广告库存还能叫座的原因,得益于平台的特殊定位,以及游戏、电商行业竞争激烈下的“渔翁”红利。

当然B站也在努力提升广告转化率,升级投放系统,近期也在测试一个投放全托管模式,有望拉动更多商家的广告预算。上半年B站广告主同比增加50%。其中网服、教育等广告主数量同比增长超过100%。

但鉴于持续提升的宏观压力,走过更强势的三季度,虽然四季度有双11等电商节,但可能商家预算会受到影响。在有限的营销预算下,更接近支付环节、转化更高的电商平台才是商家优选。

虽然目前来看,B站的公域推荐池广告加载率还在7-8%左右,相比其他平台动辄10%以上的加载率,还有提升空间。但对用户来说,公域广告和Up主的私域广告都是广告,看多了观感同样差。

若简单对标其他平台的10%以上的公域加载率去强行填充广告,用户体验难免会受影响。目前抖音的加载率已经不再上提,而视频号目前在不足5%的加载率,但腾讯已经在考虑用户体验。

因此一味的提高广告库存不是长久之计,通过更精准的推荐算法来改善广告转化的ROI,实现更有力的报价才是关键。这一点是B站一贯相对欠缺的点,在投资者日上,公司宣称AI对广告内容精准推荐起到了一些效果,可以继续关注。

三、战略调整初显成效,等待下一款《三谋》

二季度末,《三国:谋定天下》横空出世,尽管对二季度业绩只能贡献20天的流水收入,但增长拉动已经足够。与此同时,《FGO》周年庆的余温二季度还在持续,《崩铁》流水保持稳定,也给了二季度游戏收入不小的支撑。

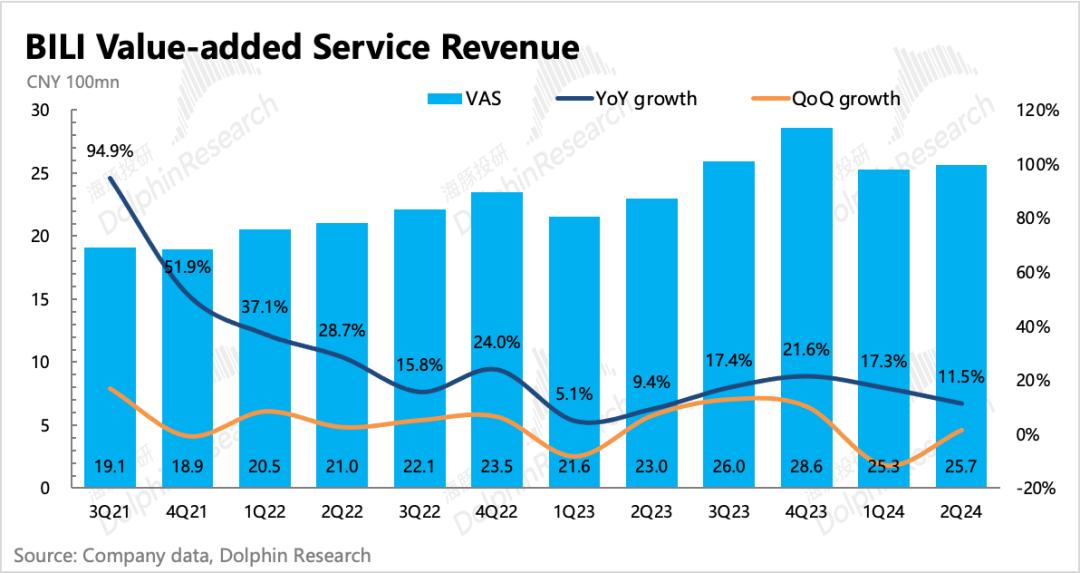

最终游戏收入同比增长13%,高于指引的“高个位数”增速水平。递延收入环比大幅增加25%,足以体现《三谋》的优秀表现。

一款《三谋》,保了B站今年至明年上半年游戏增长无忧,但考虑到《三谋》说到底还是一款重氪金、重垂类的SLG游戏,流水前高后低是这一类游戏的常态,因此持续性仍然是绕不开的一个话题。8月初《三谋》S2赛季开启,活跃用户相比S1赛季有了一些流失,流水衰减速度比S1赛季更快,也能侧面说明一些问题。

B站砍掉自研,转而选择独家代理一些贴合B站用户偏好的优质游戏,至少从《三谋》的成功中(流水有保证、获客成本低),印证战略转型奏效。因此,及时引入下一款《三谋》是维持游戏收入持续增长的关键,目前来看,pipeline并未有体现,关注电话会对游戏pipeline是否有更新。

四、环境难顶,纯付费越来越难

二季度增值服务同比增长11.5%,增速进一步明显放缓。海豚君认为,增速放缓可能主要还是直播大赏表现不佳,这与同行表现也比较贴切。

而大会员也面临其他长视频平台的竞争,季度变动不多,二季度净增加了40万付费会员。不过相比其他长视频平台,B站主要引入的是已被证明精品的优质历史影视内容,同时少量自制贴合平台讨论话题热度的综艺内容(更容易吸引关注)。

因此虽然付费用户规模与爱优腾差距大,可能B站的盈利压力也要相对小很多。目前大会员的付费率还较低,随着更多与爱优腾存在差异化的优质内容被引入,付费率还有望继续提升。

而B站Up主的“付费视频”、“充电”等私域付费,是近一年的新增变现力,近期B站投资者日也提及,Up主粉丝订阅付费的收入同比增长371%,有望在未来几年成为增值服务的主要增长驱动力。

五、开源+节流,小破站盈利在即

二季度B站经调整净亏损2.7亿,亏损率4.4%,环比继续显著好转。减亏来源于两个推动:

(1)一方面,游戏和广告收入占比提高,拉动整体毛利率上升;

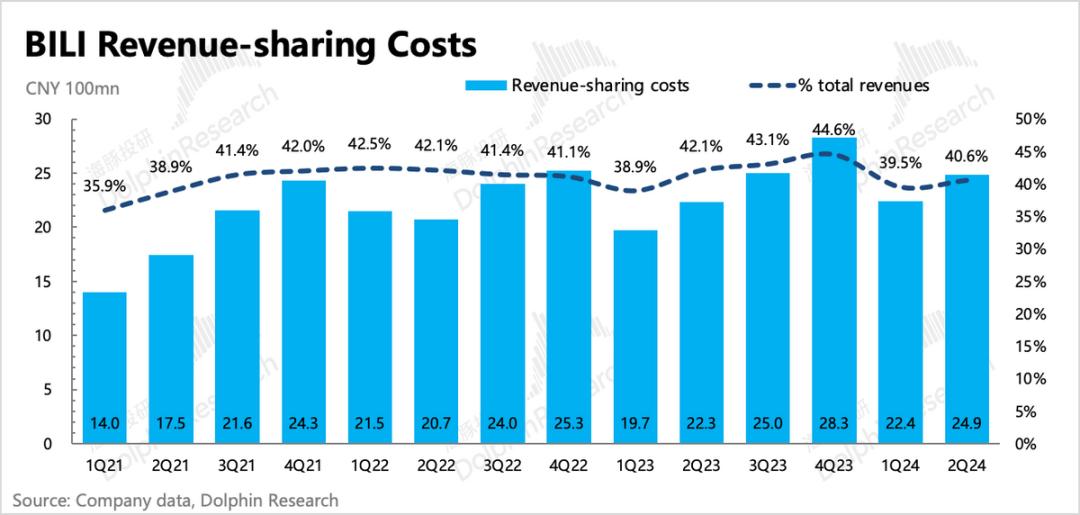

值得一提的是,收入分享成本绝对值环比重新增长,海豚君预计可能主要是游戏分成、Up主花火广告的高分成(b站只分5%,剩下95%给Up主)带来。

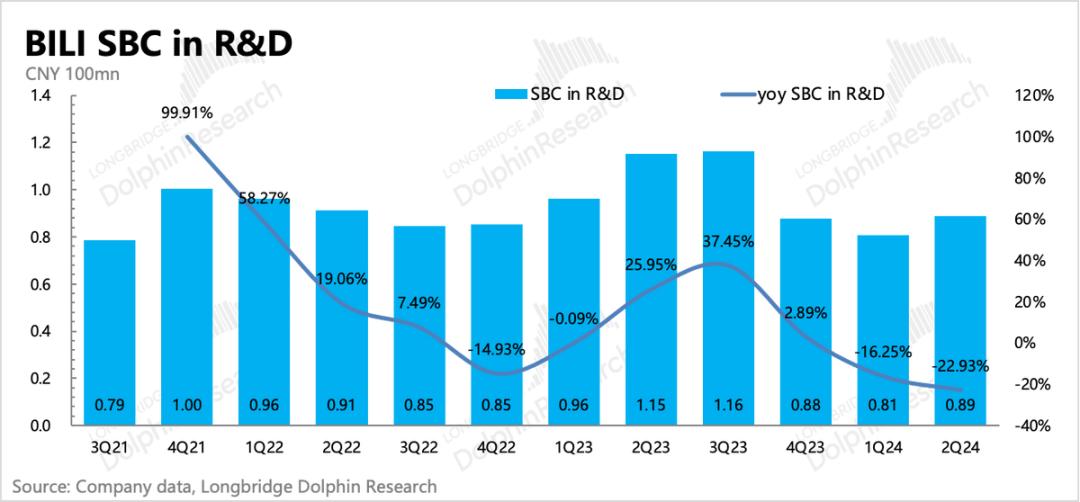

(2)另一方面公司还在裁员,尤其是战略性放弃自研后研发人员薪酬下降(研发SBC费用同比下降23%)。

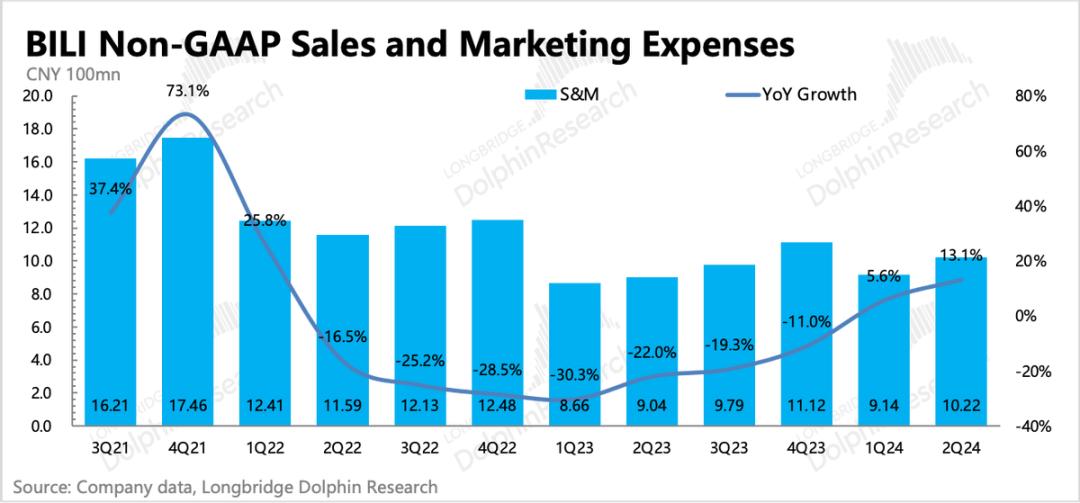

虽然因为《三谋》上线,营销费用同比增加,但三季度在《三谋》贡献绝大部份流水+暑期游戏大战广告高投放下,B站实现扭亏为盈几乎板上钉钉。这符合公司上季度给出的指引,市场同样预期三季度利润率可以达到1%。

来自“海豚投研”,作者:海豚君

本文作者可以追加内容哦 !