#李大霄:中国股市转机或渐行渐近#

5月以来,A股市场缩量态势较为明显,多空资金均相对谨慎。然而,上周A股市场量能触及2020年以来历史新低后呈现企稳修复,连续5个交易日成交额回到5000亿元上方。一般而言,交易量的回升可能是投资者参与度提高,市场活跃度增强的信号。结合历史经验,当前已具备较多筑底期特征,市场修复过程中有哪些潜在机会?

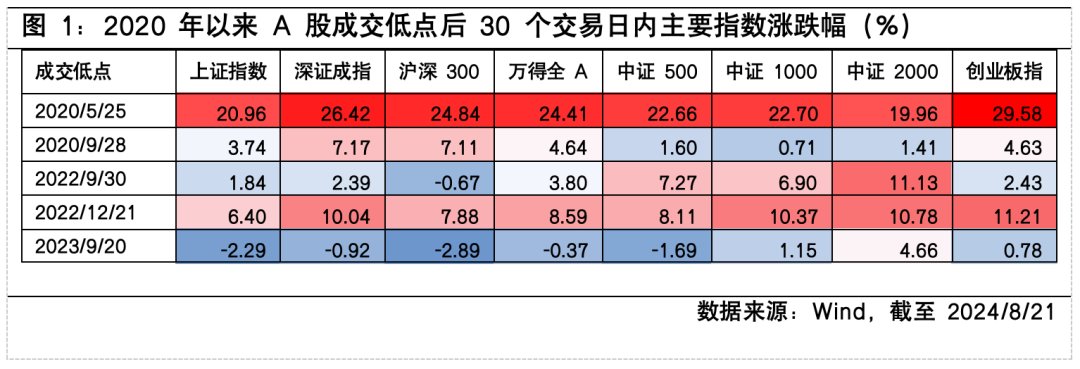

成交量进入底部区域,往往是市场修复的重要标志

2020年以来,A股市场曾出现5次成交量低于6000亿元的缩量行情。在成交量见底后的30个交易日内,伴随着量能的回升,市场通常将迎来阶段性的修复,上证指数、深证成指、万得全A上涨概率为80%,中证1000、中证2000、创业板指上涨概率为100%。

从成交量上看,本次市场缩量寻底过程与2020年4-5月较为相似,即成交量较长时间在6000亿元下方徘徊。彼时,A股在疫情冲击的暴跌后呈现弱势反弹行情,防御性特征和受政策驱动特征较为明显,随着二季度经济活动逐渐恢复,市场情绪变得更加乐观,随后量能迅速修复,且主要指数均迎来较大反弹。

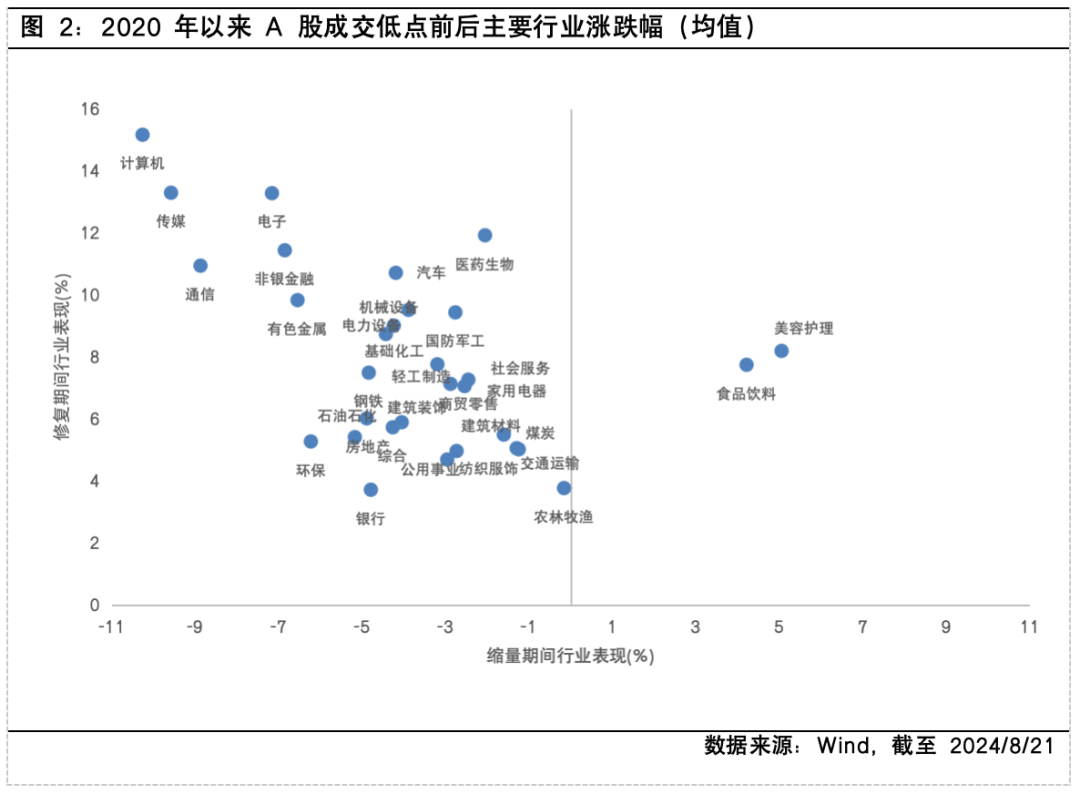

量能修复行情中,行业呈现超跌反弹特征

在2020年以来A股成交低点后的阶段性修复行情中,各个行业受到周期、政策和国内外宏观环境等多重因素的影响,均呈现出不同程度的上涨趋势。相对而言,阶段性修复行情中,在前期市场缩量下跌中跌幅较大的景气行业板块存在明显的超跌反弹机会,如计算机、传媒、通信、电子、医药等行业。此外,部分周期型行业在市场修复过程中表现较好,如汽车、非银金融、有色金属等,在市场博弈量能反弹中往往也是资金的重点方向。其次,可以重点考虑防御型行业中的食品饮料、美容护理行业,在成交低点前后均有不俗的表现。

积极信号在累积,关注结构性机会

当前,A股市场已经调整至历史低位,市场估值水平已经显示出较高的投资吸引力,在量能修复阶段,板块的加速轮动也显示出资金在积极寻找新的投资机会。向后看,若市场整体信心逐步恢复,观望情绪减少,可能会有新的增量资金加速流入。

而背后的催化剂可能更多来自几个方面。

首先,在美联储降息渐行渐近的背景下,人民币汇率压力有望减轻,有望吸引外资回流,国内货币政策的空间也有望进一步打开。

其次,随着国内货币政策和财政政策协同发力,宏观经济数据的改善也可能成为量能修复的催化剂,带动风险资产估值中枢上移。

最后,企业盈利预期的修复也将增强市场信心,A股有望在分子端和分母端同时迎来修复行情。配置上,可关注行业景气抬升和政策利好带来的结构性机会,在量能企稳修复后,前期超跌的低位板块可能具有更好的向上反弹的弹性。

$上证指数ETF(SH510210)$

$中国石油(SH601857)$

$金ETF(SH518680)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !