超微:投资者纷纷撤资

在近期的财报公布前,超微计算机公司(纳斯达克代码:SMCI)(NEOE:SMCI)的投资者可能对 英伟达(NVDA)的Blackwell架构所面临的困境感到失望。原本对于快速增长的期待很快就因重新评估超微的短期增长潜力而烟消云散,自我2024年7月底的上次分析以来,超微的表现明显不敌标准普尔500指数(SPX)(SPY)。

尽管相对表现不佳,但从超微的基本经济指标和市场表现来看,并没有发现明显的警示信号。在我之前的分析中,我曾建议投资者保持耐心,我认为超微仍然具备利用直接液冷AI机架服务器行业转型的优势。

然而,我未能预见到 英伟达 Blackwell AI芯片的推迟。因此,Blackwell带来的预期增长放缓可能会影响超微对2025财年的展望。此外,生产速度的不及预期可能还会影响其调整后的毛利率前景,从而进一步影响其自由现金流的盈利能力。

因此,我认为市场对SMCI估值的下调是合理的,市场正在减少SMCI与戴尔(DELL)之间的估值差异。

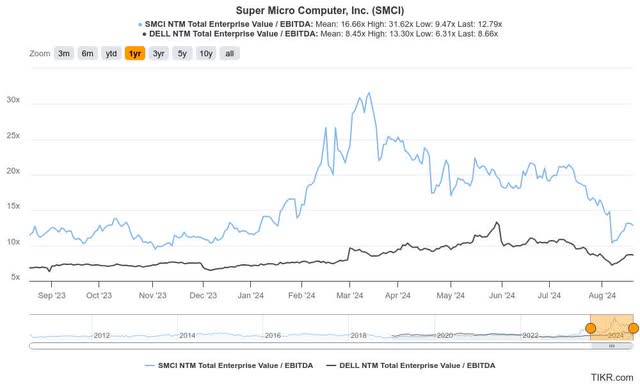

超微与戴尔的估值差距显著缩小

正如上图所示,自2024年初以来,超微与戴尔的估值差距已经显著缩小。因此,市场似乎重新聚焦于戴尔可能在争夺高性能AI服务器市场领导地位上迎头赶上超微。超微在快速部署和采纳液冷解决方案方面的优势,使其能够为Blackwell的推出扩大生产能力。

鉴于大型科技公司和超级计算中心在保持其生成式AI领导地位的竞标中承诺了大量的资本支出,超微处于良好的位置以实现资本化。

超微需证明其盈利生产增长的合理性

然而,与戴尔相比,超微的相对表现不佳可能表明市场对这种快速部署策略的成本持担忧态度。

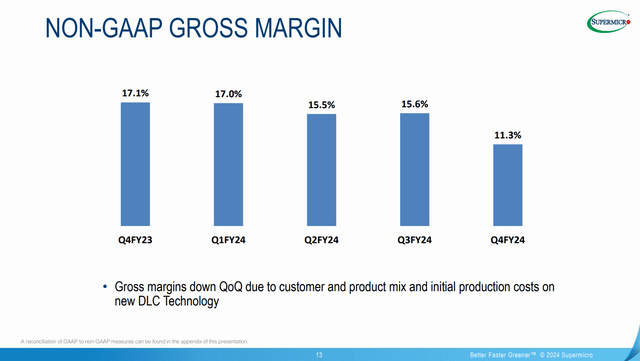

因此,超微的调整后毛利率在第四财季大幅下降至 11.7%,低于去年的 17.1%。因此,即使超微的目标是快速扩展其 DLC 解决方案,但扩张速度低于预期可能会严重影响超微提升盈利能力的能力。

此外,超微报告称,其2024财年的资本支出几乎为1.37亿美元,大大高于去年的3700万美元。根据华尔街估计,2025财年和2026财年的资本支出分别为1.21亿美元和1.39亿美元。超微第一财季的资本支出指导在4500万美元到5500万美元之间,表明公司希望在第一个财年上半年迅速提高市场份额。

公司表示,6月和7月已经获得了“至少70%或80%”的DLC解决方案市场份额,这可能让看好超微的投资者感到安心。然而,戴尔在过去六个月的相对表现更好,表明市场对超微在增加其DLC产量时面临的执行风险和盈利能力感到担忧。

此外,戴尔迅速追赶超微的能力不容忽视。其在AI服务器之外提供更多元化的服务器解决方案,能够缓解比预期更慢且可能更昂贵的DLC扩展。未来两个财季,我们需要超微提供更多信心,以期实现更持久的看涨反转。

考虑到自由现金流的影响和可能的营运资金筹集,投资者对此表示担忧是有道理的。

超微股票:依然是增长的最佳选择

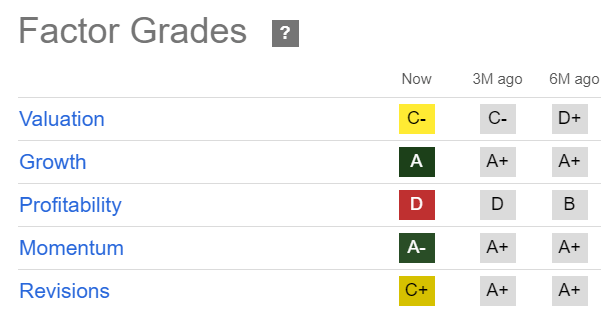

其对戴尔的估值差距显著缩小。这一估值降级在超微的“C-”估值等级中得以体现,该等级从六个月前的“D+”提高。尽管如此,超微的“A”增长等级强调了市场对其从更强的Blackwell增长前景中获益的乐观态度。

然而,必须考虑到其盈利能力的合理担忧,这也反映在其“D”盈利能力等级上。

如前所述,比预期更慢的增长轮廓可能会损害超微改善其毛利率和自由现金流轨迹的能力。因此,市场可能会在短期内将超微放入惩罚区中,因为它评估公司在接下来两个财政季度的表现。

此外,华尔街对公司的表现不再那么乐观,超微的盈利预测下调也有所增加。鉴于对超微的盈利能力和生产节奏的谨慎态度,投资者应该考虑利用当前的弱势低价增持更多股份吗?

SMCI 股票应该买入、卖出还是持有?

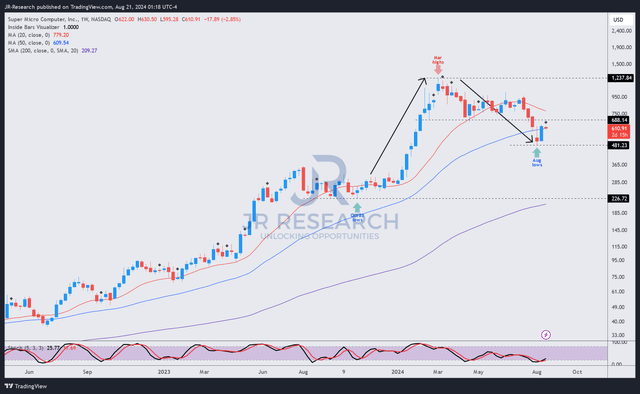

如上图所示,自2024年3月达到顶峰后,超微的卖家已经消化了其股价的飙升。结果,它也陷入了熊市,截至2024年8月的低点下跌超过60%。

不过,我评估了接近该股 50 周移动平均线(蓝线)的买入支撑,这对于帮助该股维持上涨趋势至关重要。

买家试图维持在 500 美元以上的区域,但我认为,除非 700 美元的支撑区域被彻底夺回,否则可能无法实现决定性的复苏。

在8月的低点过程中,超微的关键支撑位$700被突破,可能导致部分弱势股东退出。虽然短期内保持谨慎是必要的,但从中长期来看,我认为该股的风险/回报比仍然具有吸引力。

超微正在加强其在AI生产需求方面的能力,力图在DLC服务器市场占据主导地位。除非英伟达的Blackwell技术遭遇重大延迟,否则市场已基本消化对超微盈利的担忧。

超微增长策略的风险

如之前讨论,超微快速增长的能力是其在DLC服务器市场取得领导地位的关键。公司的快速部署策略帮助其迅速在主要超级计算中心中占据市场份额。然而,如果增长速度低于预期,可能会削弱其在面对多元化竞争对手时的竞争优势,影响盈利能力。

此外,超微电脑专注于与超大规模企业建立合作伙伴关系,这表明在 AI 上升周期中,集中度风险可能更高。因此,如果 AI 基础设施投资节奏不如预期,超微可能更容易受到估值下调的影响。

本文作者可以追加内容哦 !