新能源汽车产业已成为国家大力推进发展的战略性新兴产业,而车载高压电源系统作为其不可或缺的核心组成部分,亦呈现出高速且高效的发展趋势。

浙江富特科技股份有限公司(以下简称“富特科技”)主要从事新能源汽车高压电源系统研发、生产和销售业务,产品包括车载高压电源系统和非车载高压电源系统等。

2022年6月16日,深交所受理了富特科技创业板IPO申请,同年12月23日,富特科技通过上市委审议会议。从交易所受理上市申报材料到成功过会,富特科技仅用了6个月左右,但公司的注册结果直到2024年3月20日才拿到,且生效日期为2023年10月20日。

《华财》分析发现富特科技潜存一些问题和风险,公司曾有多位自原单位离职不满一年的人员参与专利研发,其中4项专利在报告期内形成收入,潜在专利纠纷风险。

此外,富特科技客户集中度高达95%,并且与前两大客户有关联关系,公司独立面向市场获取业务的能力和产品竞争力存疑。

撰稿/刘予鹿

编辑/杨墨含

客户集中度过高,主要客户或用股权来维系

2020年、2021年、2022年、2023年1-6月(以下简称“报告期”),富特科技的营业收入分别为2.95亿元、9.64亿元、16.50亿元、8.74亿元,2021年和2022年的同比增长率分别为227.11%、71.13%。

以及,按照“净利润以扣除非经常性损益前后的孰低者为准”的准则,公司扣非归母净利润分别为-2245.93万元、5357.79万元、8661.46万元、5652.15万元,2021年扭亏为盈,2022年同比增长61.66%。

富特科技在招股说明书中坦言,业绩增长是受益于新能源汽车产销量持续增长,以及公司客户群体和配套项目的不断拓展。

若单从上述数据而言,富特科技在业绩上确实展现了不俗的增长势头和良好的成长性。但交易所对拟上市公司创业板定位的判断是综合评定,并不是基本面良好就代表是优质企业。

报告期内,公司向前五大客户的销售收入占营业收入比重分别为95.58%、97.86%、95.60%和 96.89%,客户集中度之高,可谓罕见。如果五家客户中任何一家生产经营出现不利变化,或者与公司合作关系发生改变,都将会对公司经营业绩产生较大不利影响。

其中,广汽集团一直稳居富特科技第一大客户宝座,报告期内销售占比分别为54.61%、29.49%、39.46%、54.08%,对其有较高的依赖度。

并且,富特科技在招股说明书中表示,预计2023 年1-9 月可实现营业收入13.54亿元至14.54亿元,同比增长16.24%至24.83%。重点在于,营业收入增长主要受益于广汽集团为首的客户需求增加。

此外,另一位重要客户蔚来汽车,从2020年第四大客户上升至2022年第二大客户。报告期内,富特科技向其销售金额分别为0.06亿元、2.01亿元、3.98亿元、1.38亿元,占营业收入比例的2.15%、20.80%、24.09%、15.77%。尤其是2021年,销售额增加1.94亿元,占公司营收比例更是翻了10倍(下图)。

基于上述情形,广汽集团与蔚来汽车在富特科技经营发展中的重要性已无需赘言。然而,这两家企业的角色并非仅限于客户的身份,与富特科技皆存在关联关系。

据了解,广祺中庸持有富特科技 2.05%的股份,而广祺中庸的主要股东则为广汽集团;

以及,蔚来汽车与湖北长江产业基金等多方共同成立的长江蔚来产业基金持有富特科技14.20%的股份,长江蔚来产业基金还曾享有富特科技的董事提名权。

两基金入股后,广汽集团、蔚来汽车对富特科技的采购订单可谓是纷沓而来,“背靠大树好乘凉”果然不是一句空话。

即便如此,富特科技对广汽集团、蔚来汽车的产品供给份额,依然存在这两家客户引入其他供应商而发生下降的可能。

在招股说明书(申报稿)中,富特科技只对“下游客户相对集中风险”进行了风险提示,并未就公司与客户的合作稳定性进行风险提醒。针对此情形,审核中心也要求公司在招股说明书中“重大事项提示”部分充分揭示此风险。

此外,长江蔚来产业基金持有富特科技股份如此之高(14.20%),富特科技却未将蔚来汽车认定为关联方,这其中的合理性也是持续遭到交易所及上市委委员的质疑。在上市委审议会议中,委员要求公司:结合《企业会计准则解释第13号》的规定及实质重于形式的原则,说明未将蔚来汽车认定为关联方的合理性。

富特科技表示,因湖北长江蔚来新能源投资管理有限公司及其所管理的私募基金对于蔚来汽车并无“共同控制”或“重大影响”,蔚来汽车不属于长江蔚来产业基金或其管理人的合营企业或联营企业,所以公司与蔚来汽车不属于“企业的合营企业与企业的其他合营企业或联营企业”所定义的关联方。

但是,李斌是长江蔚来产业基金的基金管理人、湖北长江蔚来新能源投资管理有限公司的董事长和重要股东,也是蔚来汽车的实际控制人,显然无法完全撇清与富特科技的关联关系。

因此,关联方认定问题横贯了审核问询阶段和上市委审议会议,目前的情况是富特科技坚持否认蔚来汽车为公司关联方,但对于与蔚来汽车的交易比照关联交易在招股说明书中予以披露。

需要注意的是,截至2023年6月30日,富特科技应收账款账面余额为4.33亿元,其中,广汽集团和蔚来汽车应收账款账面余额分别为1.40亿元和0.92亿元,共计占应收账款余额53.59%,也侧面反映了公司业绩受这两客户影响较大。

结合上文提及到富特科技的收入主要依赖于前五大客户,再加之与重要客户的合作关系是通过直接或间接持有其股权的形式来进行稳定,公司独立面向市场获取业务的能力和产品竞争力存疑。

研发、偿债能力不如同行业水平

资料显示,报告期内,富特科技车载高压电源系统在国内新能源乘用车市场的占有率分别为10.77%、12.05%、11.66%和10.76%,从2022年开始出现下滑苗头。

市场占有率是产品竞争力的重要体现,而要提高产品竞争力就离不开研发创新。

2020年度至2023年1-6月,富特科技的研发费用率分别为13.13%、5.63%、6.86%、11.15%。对比被其认可的欣锐科技、英搏尔 、精进电动、威迈斯4家同行业可比公司,研发费用率平均值分别为16.65%、11.60%、9.75%、11.09%。

富特科技只有2023年1-6月的研发费用率达到同行业可比公司水平,其余三个完整年份低于同行业可比公司均值2-6个百分点。

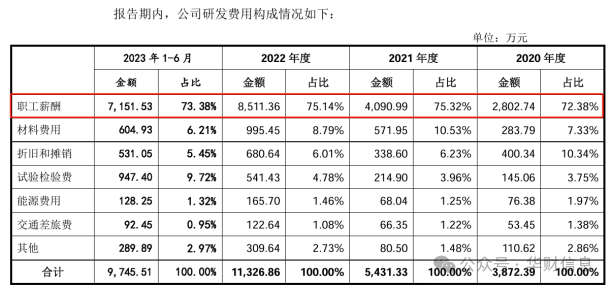

据招股说明书披露,富特科技研发费用主要包括职工薪酬、材料费用、折旧和摊销等。其中,职工薪酬占据研发费用七成以上(下图),比例最高。

截止2021年6月30日、2022年6月30日、2023年6月30日,公司研发技术人员数量分别为322人、364人、509人。2022年较2021年仅增加42人,但是最近一年却暴增145人,颇为蹊跷。

值得注意的是,富特科技存在 6 名研发人员自原单位离职后一年内参与公司相关专利研发的情况,共涉及8项专利,并有4项在报告期内形成收入。是否存在潜在专利纠纷风险,需要打上一个问号。

研发实力未见优秀的同时,公司偿债能力较弱。

据招股说明书披露,报告期各期末,富特科技资产负债率分别为67.39%、70.82%、70.38%和 66.49%,同行业可比公司平均值分别为54.33%、54.93%、59.29%、53.61%,富特科技资产负债率远高于同行业可比公司。

通常而言,资产负债率在40%-60%之间为健康状态,富特科技的资产负债率常年徘徊在70%左右,这说明公司存在着较大的债务压力。

作为衡量短期偿债能力的依据,富特科技各流动比率分别为1.22倍、1.26 倍、1.27 倍和1.33倍,同行业可比公司的流动比率均值分别为1.46倍、1.62倍、1.54倍、1.73倍。

以及,富特科技速动比率分别为0.98倍、1.02倍、0.99倍和1.02倍,同行业可比公司的速动比率均值分别为1.01倍、1.20倍、1.13倍、1.31倍。

流动比率和速动比率相对较低,意味着富特科技短期偿债能力也弱于同行业可比公司。

上市融资后确实能帮富特科技缓解资金压力,但是其能否回报投资者较高收益?对于一家2021年才扭亏为盈、营收贡献最高的客户都是关系户的企业,投资还是需谨慎。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !