$舍得酒业(SH600702)$ $酒鬼酒(SZ000799)$

截止到24年年底,舍得酒业的合理估值分析(纯估值贴):

一、舍得酒业,目前业绩处于下滑中,只能给10倍滚动市盈率估值;

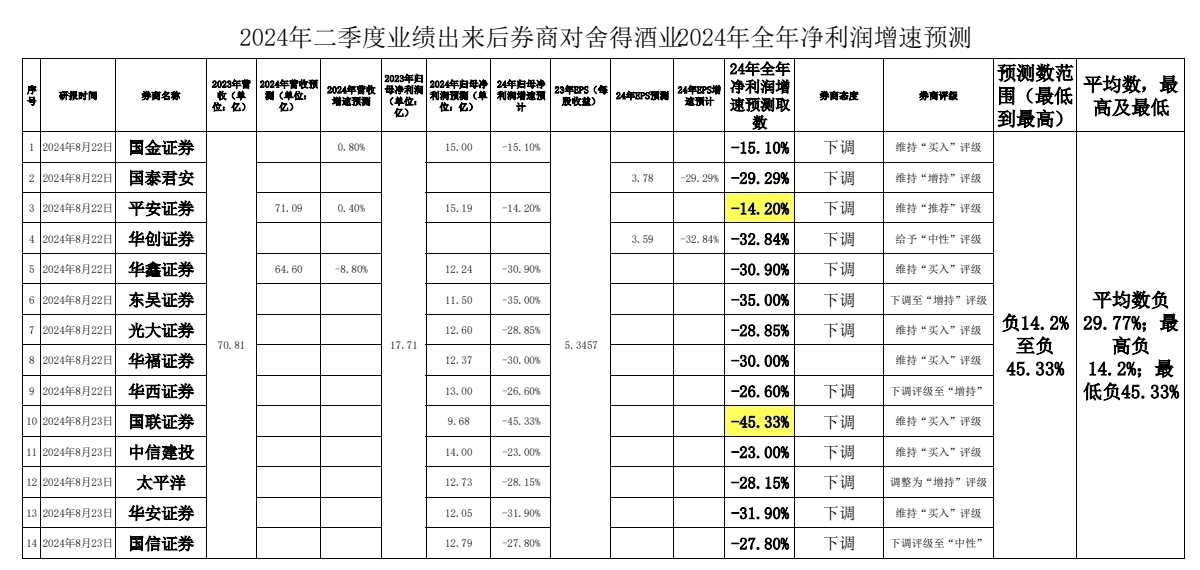

二、目前14家券商研报出来,预测数范围在负14.2%到负45.33%;

三、因为二季度业绩大幅低于券商研报预测,所以本次取数取下限负45%;

四、24年合理估值29.4元

估值公式:

23年每股收益×(1+24年净利润增速)×滚动市盈率=24年合理估值

5.3457×(1-45%)×10=29.40135≈29.4

备注:

23年每股收益为5.3457元

24年净利润增速负45%

滚动市盈率为10倍

五、本次合理估值32比一季度净利润增速出来后的合理估值92.5元,下调208.3%。

六、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !