网络上很多划分财富等级的图片、文章。经常就是明知各种bug,还是要忍不住看看、在吐槽一番。

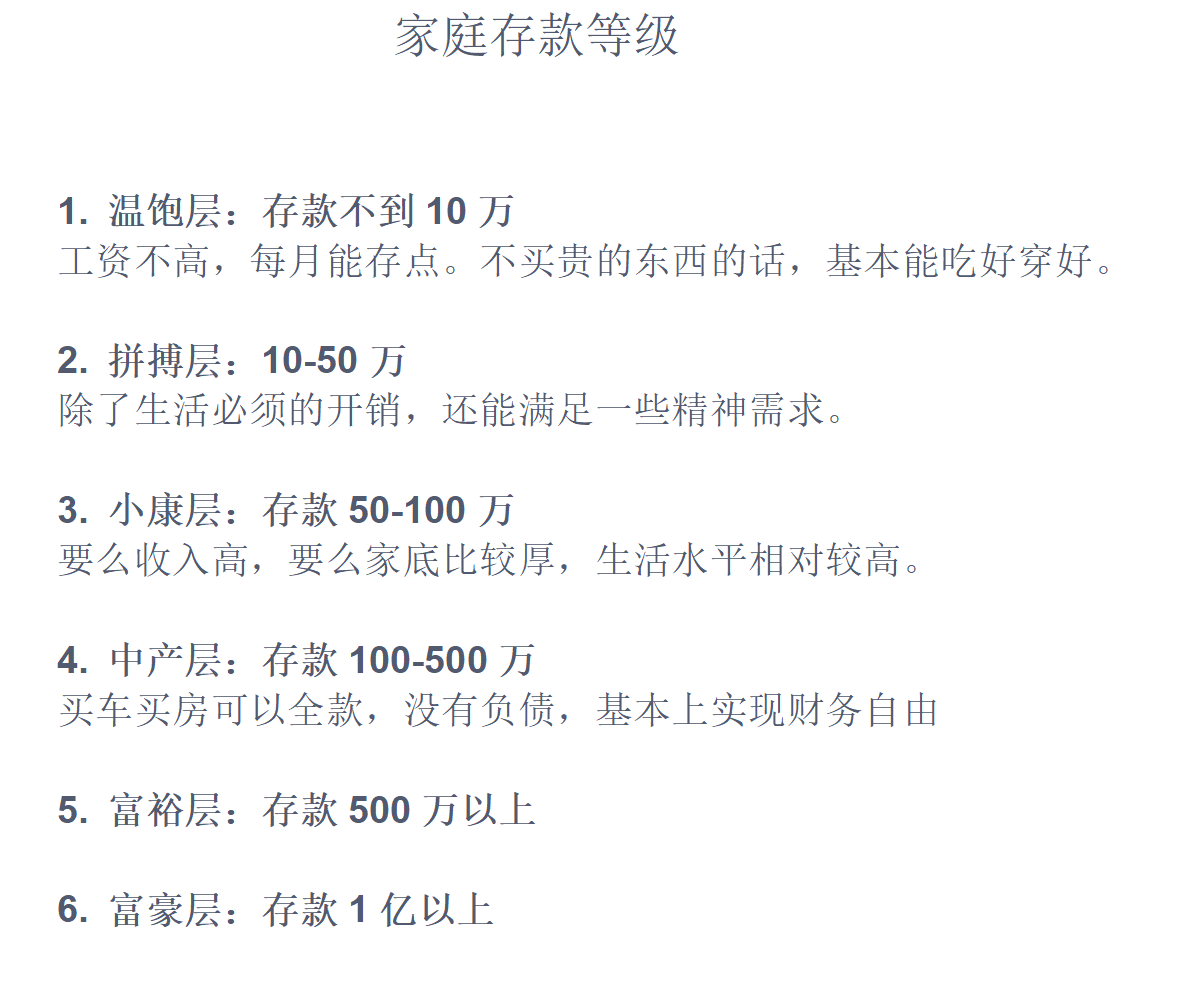

这次,又看到了这一张

说实在,这种图最大的bug,就是不区分区域。你说,像中产的100-500万的跨度,这么大,但是在超一线城市,500w能全款买的房子,就非常不咋地。即使是在房价已经跌了不少的今天,很多人觉得光有存款但没有自己的房子,还会觉得不稳定、缺乏安全感。

房子啊,房子,中国人的情结。在房价飙升的阶段,多少人为此背负上债务,而且这个比例极高。尤其在一二线城市,每个月还完月供,日常开销紧巴巴没剩下多少的,很普遍。

都说,欠银行一屁股债呢,怎么存?

对于负债家庭,如果手头有较多的闲钱,拿出一部分先把贷款还了,无妨。比如coco我自己,第一套房的时候,每个月公积金覆盖了贷款,扣完还有剩余,那么完全不会考虑提前还贷。

到了第二套房,前两年投资收益高,年化可以做到比贷款高些,也没考虑还。现在,投资太难、风险大,近一年才3.5%左右的年均收益。这么一算,立马决定把4.2%的商业贷款先还掉。公积金贷款部分,公积金可以覆盖还能抵税,就继续留着。

如果是手头上闲置资金比较少的家庭,家庭流动资金甚至远低于10万,那么在抗风险能力方面,还是比较弱。可以考虑选择维持还款年限,但每个月减少还款金额的方式,还一部分,不建议全部拿去还款。

手头上没有闲钱的话,遇到家中有大件需要更换,可能又得分期、申请贷款,那么又要进入还负债的“死循环”。起码,家里要有一定的应急储备金,就是3-6个月的家庭日常开销。

有房贷以外的负债,记得《小狗钱钱》一书说:

1.如果有负债,不必等到还清债务后才开始攒钱,而是要立即开始。把扣除生活费用后所剩的一半存下来,剩下的一半用于还贷。原句是说“针对消费贷款的,也就是那些和房产没有关系的贷款。比如说,人们为购置新车、家具、电视或其他用于生活的商品而贷款。这时候贷款的人应该遵循五五开的原则,就是将不用干生活的那部分钱的一半存起来,另一半用来偿还贷款。”

为什么把房产贷款排除出来?应该是当时房地产处于高速飞涨阶段,属于投资行为,但是现在的房地产属于投资还是消费?大家自行判断吧。

2.不要再增加负债,不要超前消费。

对于负债家庭来说,攒钱需要以下几个步骤:

一、分析财务状况

1. 列出所有债务:明确负债的类型、金额、利率和还款期限。

2. 梳理收入来源:包括工资、兼职收入、投资收益等。

3. 盘点每月支出:区分必要支出(如房租、水电费、食品等)和非必要支出(如娱乐、购物等)。

二、制定预算

1. 设定每月还款目标:根据债务情况和收入,确定每月用于还债的金额。

2. 控制支出:

• 必要支出方面,寻找更优惠的购物渠道,如比较超市价格、关注促销活动等。

• 减少非必要支出,如取消不必要的订阅服务、减少外出就餐和娱乐活动。

三、增加收入

1. 提升工作技能:争取在职场上获得晋升或加薪机会。

2. 开展兼职工作:利用业余时间做兼职,如送外卖、做家教等。

3. 出售闲置物品:清理家中不用的物品,通过二手交易平台出售换取现金。

四、合理规划债务

1. 优先偿还高息债务:减少利息支出。

2. 与债权人协商:如申请延长还款期限、降低利率等。

五、养成储蓄习惯

1. 设立专门的储蓄账户:每月设定一个固定的储蓄金额,一发工资就存入该账户。

2. 利用储蓄工具:如定期存款、货币基金等,让钱生钱。

六、持续监督和调整

1. 定期检查财务状况:看看是否按预算执行,债务是否减少。

2. 根据实际情况调整计划:如果收入增加或支出减少,可以适当增加储蓄和还款金额。

不管有没有负债,属于什么等级,我们都要朝前看,努力攒钱,加油~~

本文作者可以追加内容哦 !