美联储作为全球经济的重要引擎,其货币政策的调整往往牵动着全球资本市场的神经,本文将围绕一张关键的图表,深入解析美联储停止加息和开始降息后,各类资产的表现及其背后的经济逻辑,这些数据可以为我们提供了一个宏观视角,用以观察不同资产类别在货币政策变动时的反应。

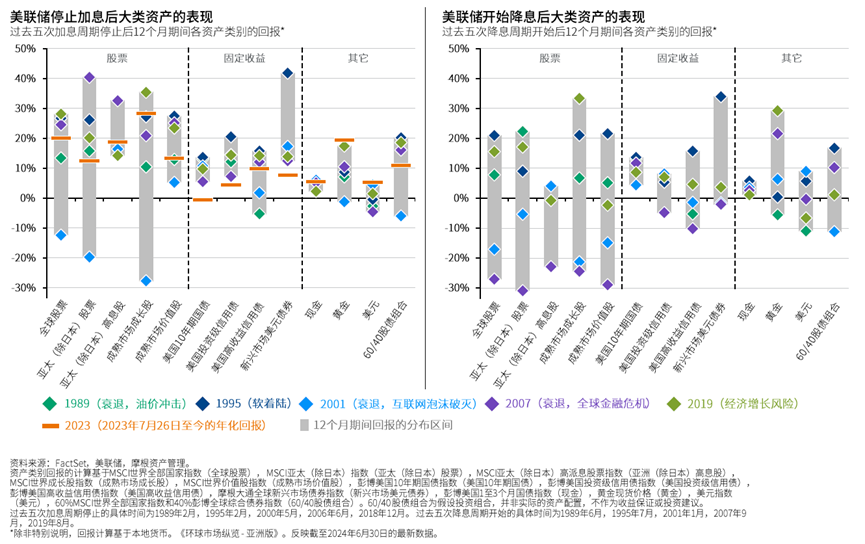

注:下图选取过去五次美国不同经济状况下加息及降息结束后12个月大类资产表现

指数过往表现并非当前及未来业绩的可靠指标的。

一、资产类别表现分析

历史加息周期回顾

1. 1989年2月:加息周期结束于经济衰退和油价冲击的背景下

2. 1995年2月:加息周期结束后,经济实现了软着陆

3. 2000年5月:互联网泡沫破灭,加息周期结束

4. 2006年6月:加息周期结束,随后不久全球金融危机爆发

5. 2018年12月:加息周期结束,经济增长风险显现

历史降息周期回顾

1. 1989年6月:经济衰退期间开始降息

2. 1995年7月:降息周期开始,经济逐渐稳定

3. 2001年1月:互联网泡沫破灭后,降息以刺激经济

4. 2007年9月:全球金融危机期间降息

5. 2019年8月:经济增长风险下,降息周期开始

【股票】:在加息周期停止后,股票市场通常表现出积极的增长趋势,反映了市场对未来经济预期的乐观。然而,降息周期开始后,股票市场的表现则更为复杂,受到多种因素影响,包括市场对经济前景的担忧,但在经济软着陆及经济增长状态下,全球股票、成熟市场成长股、价值股均有不错表现。

1995年经济软着陆情况下,成熟市场成长股、价值股在降息后12个月均获得20%收益

一方面,降息通常会降低借贷成本,增加市场流动性,从而推动股市上涨。叠加美国经济软着陆情况,成熟市场成长股可能会相对受益,因为它们通常具有较高的估值,对利率变化更为敏感,同时降息降低了折现率,从而提高了成长股的现值;

另一方面,对于价值股来说,降息降低了企业的融资成本,对于那些高杠杆或需要再融资的价值公司来说可能是个好消息;如果降息是因为经济前景不佳,那么价值股可能会面临压力,因为它们通常与经济周期紧密相关。

【固定收益】:除美国经济债券等固定收益资产在降息周期开始后往往表现较好,因为降息降低了新发行债券的收益率,提高了现有债券的市场价值。

5次加息或降息后表现,美国国债是唯一在加息和降息后一年内均获取正收益的资产

无论是美联储停止加息后12个月,还是开始降息后12个月的时间,美国10年期国债均获取正收益;而左右两张图结合来看,美国10年期国债是唯一在加息和降息结束后12个月都获得正收益的资产。

为什么美国10年期国债会有这样的表现?

1)美国国债品质佳、风险低、历史无违约记录

美国国债由美国政府背书,以美国财政收入作为还款保证,且历史上从无违约记录,被公认为风险最低的金融投资工具之一。

2)美联储加息推动利率走高,美国国债收益率随之走高

美联储连续加息将联邦利率升至高位,导致美国国债的市场价格下降,而美债到期收益率与市场价格是反向变动,因此美债到期收益率会走高。在美联储加息结束后12个月内,无论是其选择降息或维持利率不变,10年期美国国债收益率通常不会受太大影响。

3)长久期债券对利率更敏感,降息周期双重收益来源

债券收益由票息和资本利得组成,10年期美债久期相对较长,对于利率更敏感;由于美联储降息会导致市场利率下降,当市场利率低于债券票息利率时,交易市场对于原高票息债券的需求大于供给,从而导致债券价格抬升,长久期美债因此获取部分资本利得。

【其他资产】:包括黄金、现金等,它们的表现与经济预期、通货膨胀率和货币政策的宽松程度密切相关。

二、经济逻辑与市场反应

加息周期的结束通常伴随着市场对经济增长放缓的担忧,而降息则是为了刺激经济,这直接影响了投资者的风险偏好;此外美联储的政策变动不仅是实际的利率调整,更是对未来经济走向的一种信号,市场对此反应敏感。

三、投资思考

美联储的政策变动对大类资产的表现有着深远的影响。通过历史数据的分析,我们可以更好地理解在不同经济周期中,各类资产如何响应货币政策的调整。投资者在制定投资策略时,应综合考虑经济基本面、市场情绪、政策预期等多方面因素,以实现资产的最优配置。

思考一:10年期美国国债下一轮降息或有更高资本利得?

观察左图橘色划线部分,自2023年7月上一次加息结束后,10年期美国国债收益率并没有过去几次那么高,原因有二

美国经济数据反复变动,如2-3月经济数据分化、4月中上旬通胀连续三个月超预期、5月以来的美国经济出现降温继续等;

美联储降息预期一再延后,导致长久期美债的收益率几度冲高回落,反复震荡

过往历史来看,10年期美国国债在加息和降息结束后12个月均有不错的表现,但本轮加息结束后12个月的时间10年期美国国债的收益率表现并不如过往优秀,接下来若美联储开启降息,长久期美债或有机会获得更高的资本利得。

思考二:经济软着陆情况下,下一轮降息新兴市场股票或跑赢美股?

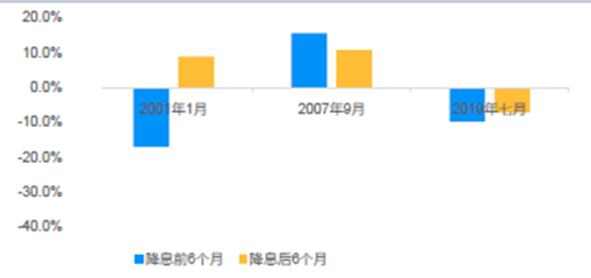

观察右图降息后12个月里,在经济软着陆、增长的情况下,全球股票和新兴市场股票均有双位数的表现,从下图可以看出,最近3次美联储降息后6个月相比降息前6个月,,新兴市场大部分时段相对跑赢标普500指数。

回到下一轮将开启的降息周期,有半导体强势助推的新兴市场股票会不会再次跑赢美股,这个问题我们可以再观察下。

MSCI 新兴市场指数涨跌幅-标普500指数涨跌幅

数据来源:iFinD

思考三:投资人视为”避险资产“的黄金,或演绎”降息交易“?

今年以来,受海外主要市场面临“衰退”风险干扰、地缘政治风险事件扰动,被投资人视为”避险资产“的黄金一路走高,金价不断突破新高度。

7月初以来美国高频数据全线走软,大非农失业率数据攀升,叠加就业人口前值大幅下修,也带来市场对于就业的乐观预期大幅回落。当前看,在就业确定性走弱下,实际利率框架共振有了更强力的支撑,黄金短期缺乏趋势性机会,但长期来看,有望在较长的一段时间内演绎“降息交易”。

总之,美国经济软着陆和美联储的降息决策将对成熟市场的成长股和价值股产生重要影响,但具体的影响还需要根据经济数据、政策动向和市场情绪的实时变化来综合判断。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征。过往业绩并不代表未来业绩表现,投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

$摩根标普500指数(QDII)人民币C(OTCFUND|019305)$

$摩根纳斯达克100指数(QDII)人民币C(OTCFUND|019173)$

$摩根全球多元配置(QDII-FOF)人民币A(OTCFUND|003629)$

本文作者可以追加内容哦 !