1.齿轮行业简介

齿轮是轮缘上有齿且能连续啮合传递运动和动力的机械零件。齿轮通过与其它齿状机械零件(如另一齿轮、齿条、蜗杆)传动,可实现改变转速与扭矩、改变运动方向和改变运动形式等功能。由于传动效率高、传动比准确、功率范围大等优点,齿轮在工业产品中广泛应用,其设计与制造水准会直接影响到工业产品的品质。齿轮按照外形分类,主要可分为锥齿轮、圆柱齿轮、双曲面齿轮、蜗杆等;根据轴性区分,可分为平行轴、相交轴及交错轴;根据模数区分,又可分为小模数、中模数和大模数齿轮。

齿轮行业是国家的基础性、战略性产业之一,为国民经济各行业的发展提供基础装备,产业关联度较高,基础投资较大,属于资金与技术密集型产业,是各行业的产业升级与技术进步的重要保障。齿轮作为传动系统关键零部件,广泛应用于多个领域,其设计与制作水平直接关系到下游产品的性能以及可靠性。我国制造业正处于迅速发展阶段,制造产业结构的不断优化与升级,协同拉动着齿轮行业的蓬勃发展。齿轮行业不仅是装备制造业的基础性产业,也是国民经济建设各领域的重要基础。从2007年开始,我国齿轮行业进入快速增长期,2014-2017年进入调整期,2017年起再次出现高速增长。

未来随着国家“制造强国”“智能制造”等一系列产业政策的实施,我国齿轮制造行业将迈入转型升级的新阶段,向智能化、精密化等方向进一步发展。

2.齿轮行业现状

1)齿轮行业市场规模持续增加

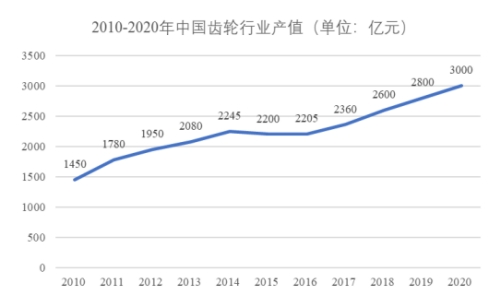

近十年间,中国齿轮产值飞速增加,行业整体呈现飞速发展的态势。根据中国机械通用零部件工业协会齿轮与电驱动分会统计数据,我国齿轮行业总产值从2010年1,450亿元迅速增长至2020年3,000亿元,年复合增长率为7.54%。2020年国际贸易受疫情冲击,但我国的齿轮产值仍然实现了7.7%的增长,稳居世界第一。

数据整理:中金企信国际咨询

其中,小模数设计较为精密,在电子产品、精密机械等行业中存在广泛的应用场景。随着我国高端装备行业的快速发展,我国小模数齿轮产品的市场规模持续扩大,从2016年的179.5亿元上涨至2020年的316.5亿元,年复合增长率达到15.2%。未来随着我国装备制造业的转型升级和传动装置智能化水平的持续提升,小模数齿轮在下游需求端的应用将进一步深化。预计到2025年,我国小模数齿轮产品的市场规模将进一步增加686.2亿元,2020-2025年的年复合增长率达到16.7%。

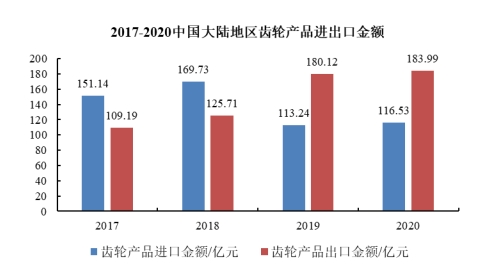

2)齿轮进出口贸易顺差持续扩大

从进口市场来看,一方面国内企业对齿轮制造工艺增加大量研发投入,相关成果十分丰富,行业技术水平在近几年得到快速提升;另一方面,外资制造企业加快在中国本土化生产的步伐。因此,预计未来几年我国齿轮进口规模会有下降趋势。

从出口市场来看,随着中国齿轮行业发展和齿轮工业市场竞争力的提高,中国齿轮企业在世界齿轮采购销售体系中也扮演着越来越重要的角色,出口额整体呈现增长态势。我国的齿轮制造产业不仅在国内形成了完整产业链,而且在全球的配套市场也扮演着越来越重要的角色,在全球化采购的环境下,国外企业开始纷纷选择采购国内企业产品,给我国齿轮制造行业创造了良好发展环境。

数据整理:中金企信国际咨询

3)齿轮产品中低端产能过剩,宏观因素导致整体价格下滑

按照齿轮产品的档次来分,目前国内齿轮产品产能主要分布在中低端产品,产能相对过剩,未形成差异化产品特点;高精密齿轮传动装置仍大量依赖进口,功率密度、可靠性和使用寿命上仍与国际先进企业相比存在一定差距。

根据国家统计局发布的轴承、齿轮和传动部件制造业生产价格指数(PPI)变化情况,2018年全年PPI价格指数较高,轴承、齿轮和传动部件出厂价格处于扩张区间;2019年下半年,受宏观经济下行、中美贸易战等因素影响,行业价格下降;2020年,受新冠疫情影响,使得包括齿轮行业在内的整个制造业市场相对低迷。

3.齿轮行业未来发展趋势

1)国产化替代的趋势日益彰显

随着我国工业制造的技术升级,未来汽车变速器、工程机械传动装置等齿轮产品的应用将存在采购周期与维修成本等因素的多方面考量。国产化齿轮的采购周期较短,在维修成本方面更具备优势。因此,未来下游产业的快速发展将进一步加速齿轮产品的国产化研制步伐,这将有效降低齿轮部件的维修成本,缩短齿轮部件的采购周期。

2)小模数齿轮的地位日益提升

《中国制造2025》提出将进一步促进电子产品、精密机械等高端装备行业的发展,小模数齿轮在下游高端装备行业的应用将趋于广泛。同时在智能化时代下,多数配合智能化进程的传动机构越来越精密,如工业机器人等,零部件的体积将被极大地压缩,这将进一步释放小模数齿轮的发展空间,小模数齿轮的市场地位日益提升。

3)齿轮制造企业创新趋向产学研协同创新发展

近年,中低端齿轮产能过剩,齿轮制造企业同质化竞争激烈,促使企业寻求产品差异化,向高端齿轮产品转型,其对企业创新、研发要求进一步提升,建立产学研用金相结合的开放协同创新体系和机制,让各种创新要素更加自由、快捷、有效地配置,推动齿轮企业优化升级及高质量发展。

4)齿轮制造趋向柔性化、自动化、智能化

未来市场竞争日趋激烈,对产品的需求趋于多样化、个性化,但单个产品的需求量不一定非常大,而齿轮行业作为制造行业中基础性行业,要面临众多下游领域,对产品制造的多样性和效率提出更高的要求。因此,企业有必要建立弹性生产体系,在同一条生产线上通过设备调整来完成不同品种的批量生产任务,既满足多品种的多样化要求,又使设备流水线的停工时间达到最小,实现柔性化生产,打造企业的核心竞争力。

随着国家开始大力推动工业互联网、智能制造建设,未来齿轮制造企业将持续向自动化、智能化转型。通过数控系统的自动化,齿轮制造企业的生产趋于标准化、网络化,产品性能显著提升,人工成本不断下降;而通过一体化信息集成平台的构建,齿轮制造企业的生产过程能够实现智能互联互通,提高企业内部的信息沟通效率,为企业的采购、生产与质检环节提供决策支持与信息保障。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《全球与中国轴承市场深度调研及未来趋势分析报告2024-2030年-中金企信发布》

《2024-2030年全球及中国模组市场调查与行业发展分析研究报告-中金企信发布》

《2023-2030年缝制机械行业发展战略研究及重点品牌市场占有率评估预测报告-中金企信发布》

《全球与中国数控刀具市场发展趋势及竞争格局评估预测报告(2024版)》

《2024-2030年靶材行业发展现状与投资战略规划可行性报告》

本文作者可以追加内容哦 !