文丨金融八卦女作者:月月

· · ·

回顾2023年,保险业的发展关键词有哪些?“复苏”肯定是其中之一。

去年,寿险转型初见曙光但仍待深化,保险业开始逐渐复苏,但低利率的市场环境叠加权益市场波动,又让保险业的资产端迎来一场“大考”。

在负债端持续复苏、资产端承压的背景下,2024年,保险业应该如何更好地稳健穿越周期,实现高质量发展?随着中报的陆续披露,部分头部险企率先交出了上半年的经营答卷。

8月22日晚,中国平安(以下简称“平安”)发布半年报。上半年,平安实现归属于母公司股东的营运利润784.82亿元;年化营运ROE16.4%;归属于母公司股东的净利润746.19亿元,同比增长6.8%。截至2024年6月末,集团总资产突破12万亿元,近12.23万亿元。

值得一提的是,作为一家数十年如一日坚持分红的头部险企,平安的中期分红再次如期而至,将向股东派发2024年中期股息每股现金人民币0.93元。

真金白银回馈投资者,这家头部险企的底气从何而来?

1.

/ 经营韧性显现,

这家险企与投资者共享发展红利 /

作为2024年第一份出炉的大型险企半年报,平安无疑开了个好头。

首先值得关注的亮点是,虽然保险业仍处于穿越周期的阵痛期,但平安的核心业务盘已经稳住了。

作为平安的三大核心业务,寿险及健康险、财产保险以及银行都实现了保持增长,合计归属于母公司股东的营运利润795.65亿元,同比增长1.7%。

其次,新业务价值的大幅增长,也给平安未来的业绩预期注入了一针强心剂。

众所周知,新业务价值是衡量保司新销售保单在一定时期内产生的价值、评估增长潜力和盈利能力的关键指标之一。因此相比传统的营收、利润等财务指标,新业务价值更具有前瞻性。

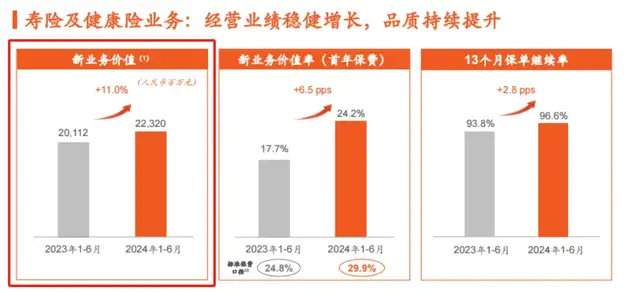

数据显示,上半年,寿险及健康险业务新业务价值达成223.20亿元,同比增长11.0%。其中,代理人渠道新业务价值增长10.8%,人均新业务价值同比增长36.0%,产能持续提升。

除了三大核心业务和新业务价值外,平安作为头部险企的经营韧性,我们也可以从其他几个主要业务板块的具体业绩中得以一窥端倪。

上半年,平安的财产保险业务收入稳健增长,产险保险服务收入1619.10亿元,同比增长3.9%。此外,通过强化业务管理与风险筛选,平安产险把整体综合成本率保持在97.8%,处于健康水平。

银行业务方面,不仅经营业绩表现稳健,同时抵御风险的能力也进一步保持了稳定。

上半年,平安银行实现净利润258.79亿元,同比增长1.9%。截至6月末,核心一级资本充足率上升至9.33%,不良贷款率1.07%,拨备覆盖率264.26%。

具体到零售业务和对公业务来看,截至2024年6月末,管理零售客户资产(AUM)41206.30亿元,较年初增长2.2%;个人存款余额12903.45亿元,较年初增长6.9%。企业贷款余额15921.39亿元,较年初增长11.4%;企业存款余额22804.67亿元,较年初增长3.7%。

值得一提的是,平安的保险资金投资也交出了一份不错的成绩。截至2024年6月30日,公司保险资金投资组合规模超5.20万亿元,较年初增长10.2%。

通过坚持均衡稳健布局,在长期战略资产配置指引下,上半年平安保险资金投资组合实现年化综合投资收益率4.2%,同比上升0.1个百分点;近10年平均综合投资收益率5.4%。

具体到投资组合来看,中国平安上半年进一步加大了对债券的投资。截至6月末,平安债券投资账面值3.16万亿元,债券型基金投资账面值0.12万亿元,分别占据投资组合60.7%及2.3%。与此同时,平安在股票的账面值有所上升,但在投资组合中的占比有所下滑。

综合来看各项业务板块的经营业绩,如果用一个词来概括平安的半年报成绩单,那无疑是“稳中有增”,这也成了平安真金白银回馈投资者的最大底气。

在中期业绩会上,平安表示将向股东派发2024年中期股息每股现金人民币0.93元,现金分红水平保持稳定。

作为保险行业的头雁,平安数十年如一日注重股东回报,始终坚持与投资者共享经营发展红利,实属难得。

2.

/ “综合金融+医疗养老”双轮并行,

“三省”工程驱动业务提质增效 /

平安的经营业绩保持稳健、凸显韧性,交出了一份优异的半年报答卷。但成绩只是表象,面对资本市场的震荡波动,以及金融高质量发展的迫切需求,不断“修炼内功”才是发展的长远之道。

2024年,平安继续以“综合金融+医疗养老”作为战略指引和业务支点,并全面升级、深入推进“省心、省时、省钱”的“三省”工程。平安号召每位员工成为客户身边最专业的金融顾问、家庭医生和养老管家,通过专业和诚信,让客户在综合金融和医疗养老服务中享受“三省”体验。

事实上,通过持续深化综合金融战略,提供“省心、省时、又省钱”的一站式综合金融解决方案,平安的客户渗透率正在不断提升中。

截至2024年6月30日,平安个人客户数2.36亿,较年初增长1.9%。其中,持有4个及以上合同的客户占比为24.9%,留存率达97.8%。个人客户的客均合同数2.93个,有超8792万的个人客户同时持有多家子公司合同。

凭借丰富的综合金融产品体系、多元的触客渠道及“三省”工程的持续推动,2024年上半年新增客户1392万。坚持长期客户经营,不断加深对客户的洞察,个人客户交叉渗透程度提升。截至2024年6月30日,集团中产及以上客户占比约77.7%,高净值客户的客均合同数约20.13个。

得益于“三省”理念的实施,综合金融战略为平安带来了更高的经营效率,得以实现更低的运营成本和风险成本,以及更高的客户留存率。

而在医疗健康方面,由于医疗养老战略的持续落地,中国版“管理式医疗模式”效果显著。

截至2024年6月30日,平安通过整合供应方,已实现国内百强医院和三甲医院100%合作覆盖,内外部医生团队约5万人,合作药店数达23.3万家,较年初新增超2500家。

不仅如此,医疗健康服务也开始持续赋能综合金融业务,在客户数量、经营业绩上都已有所体现。上半年,平安28.6%的新增客户来自于医疗养老生态圈,享有集团医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超68%。

此外,在AI的滚滚浪潮中,平安持续打造全球领先的AI能力,在形成差异化竞争优势的同时推动金融主业提质增效。

据悉,得益于长期深入聚焦核心技术研究和自主知识产权掌控,根据2024年联合国世界知识产权组织(WIPO)最新排名,平安以1564份生成式AI专利申请数位居全球第二位。截至6月30日,集团专利申请数累计达52185项,位居国际金融机构前列;拥有超2万名科技开发人员、超3000名科学家的一流科技人才队伍。

在中报的董事长致辞中,马明哲表示,以客户需求驱动, 让客户“省心、省时、又省钱”,是中国平安的追求,也是公司的头号工程,是我们实现“综合金融+医疗养老“战略、践行初心使命的必然选择。

3.

/ 稳健穿越周期,未来发展可期 /

平安的中报致辞内容中,有一句话非常显眼,“三十六年砥砺,回首初心如磐”。

不忘初心,金融为民。作为保险业“头雁”,中国平安成立三十六年来始终记得成立的初衷和目的,马明哲强调:

“让客户因为平安性价比最好的专业服务‘省心、省时、又省钱’,最终在实现客户价值的同时,实现平安的企业价值。”

8月23日中午,中国平安如约召开中期业绩会,集团副总经理付欣用十二个字,总结了上半年的业绩,“业绩稳健,品质提升,战略深化”。会上,总经理兼联席首席执行官谢永林提到:

“平安一直是在坚持走高质量的发展道路,追求可持续、优结构、高质量的稳健增长。”

谢永林进一步解释称,首先在追求可持续增长上面,过去的20年公司的总资产,历年的分红、纳税、营收等核心经营指标,均保持了双位数的复合增长率,是可持续的增长,而不是大起大落的。

第二个是优结构的增长,一方面做强综合金融,另一方面深化医疗养老。“这种结构是非常好的,同时也能发挥协同效应,能够形成增长稳定、抗风险能力强的经营结构。现在,我们的个人客户数已经达到2.36亿,其中拥有4个以上合同的占比接近25%,这些客户的留存率特别高、脱落率极低。”

同时要追求有品质的增长,在经营的过程当中统筹质的有效提升和量的合理增长。“今年上半年的整个经营环境非常具有挑战性,我们的ROE也能达到16.4%, 增长质量是非常好的。”

稳定的业绩,让经营凸显韧性;战略上的深化,让未来发展可期。随着宏观政策逐步发挥效应,平安将进一步明确下半年工作的发力点,在稳健穿越周期的路上行稳致远。

本文作者可以追加内容哦 !