近日,乾照光电和三雄极光分别发布了上半年业绩报告。乾照光电实现净利润扭亏为盈,而三雄极光营收在第一季度同比增长的情况下,第二季度出现了同比下降,反映了市场环境日趋严峻,竞争日益激烈。

乾照光电:Mini RGB产品收入同比增长249%

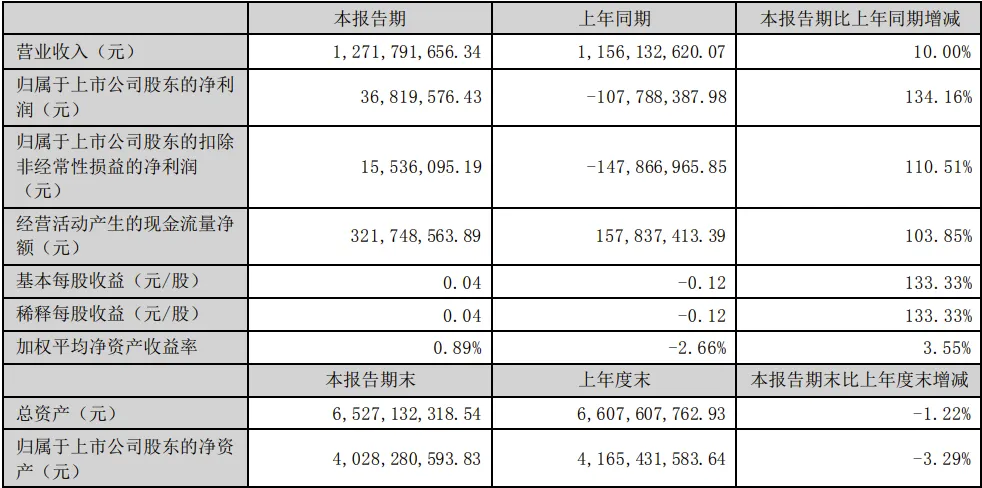

乾照光电上半年实现营业收入12.72亿元,同比增长10.00%;归母净利润3681.96万元,同比扭亏。

乾照光电主要从事半导体光电产品的研发、生产和销售业务,产品包括全色系的从紫外到红外的芯片,砷化镓太阳能电池外延片、Mini/Micro LED、VCSEL等,产品应用于紫外杀菌、背光、显示屏、通用照明、数码显示等领域。

上半年,乾照光电积极推进管理变革和精益化管理,产能利用率达到97.39%,同比提升23.46个百分点;公司亦致力于产品结构转型,积极发展第二增长曲线,中、高端产品的收入占比持续提升,同比增加了6个百分点。

Mini LED显示方面,公司通过内部研发和外部合作,不断升级产品,较去年末整体性能提升超6%,RGB直显整体营收同比增长38%。此外,在Mini RGB显示领域,公司与下游客户合作更紧密,Mini RGB产品收入同比增长249%,为业绩增长做出了较大贡献。

Micro LED方面,公司与国内客户持续推进玻璃基用30~60um级别的Micro LED产品,并小批量产供货,其中红光产品良率提升0.5%以上,光效提升超过10%;针对车载产品,开发10~30um级别Micro LED芯片并小批量产;针对投影式产品,开发出10um以下Micro LED阵列芯片,并正在进行客户样品测试。在巨量转移方面,产品良率可达99.99%。

照明方面,公司营收实现稳定增长,其中高光效照明产品收入同比增长超30%。公司打造了智能球泡、高效面板灯、户外路灯、高端商业照明及投光灯等多元化照明产品矩阵;成功服务于众多国内上市公司及海外客户,多款高光效产品已在客户端实现大规模投产出货。 此外公司在LED植物照明领域的布局已获成效,被国内外多家植物照明下游厂商认证通过。

此外,乾照光电还积极布局新产品、储备新技术以适应行业发展需要,伴随市场需求的释放,新业务收入同比增长32%。其中在背光产品领域,2024年上半年,公司背光芯片收入同比增长178%,背光产品线将成为公司未来发展的重要方向。

三雄极光:家居照明业务营收同比增长17.2%

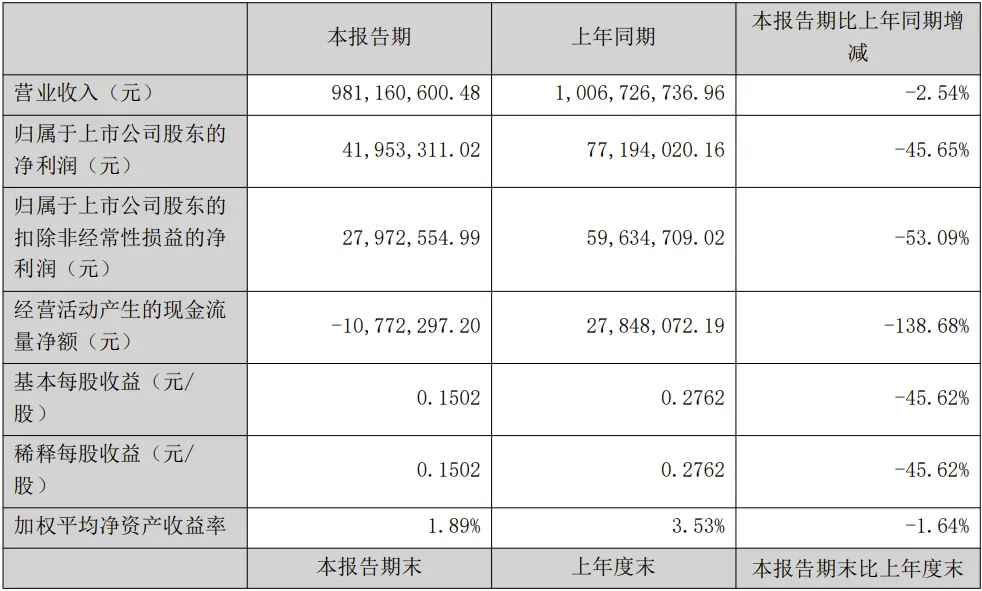

三雄极光上半年实现营业收入9.81亿元,同比减少2.54%;归母净利润约4195万元,同比减少45.65%。尽管公司在第一季度取得了3.97亿元的营业收入,并实现了1.90%的同比增长,但上半年整体业绩仍面临挑战。

三雄极光主要从事半导体照明产品及照明控制类产品的研发、生产与销售,并提供与之配套的照明方案设计、安装调试等服务,主要产品包括LED照明产品和照明控制及其他产品两大类,其他产品包括换气扇、浴霸、凉霸、集成吊顶等。

商用照明是三雄极光的核心业务,在公司总营收中占比超过70%,销售渠道包括商用分销渠道、项目渠道和五金渠道。其中商用分销业务近年来面临电商的冲击,公司通过优化团队职能、细化考核、加强经销商管理和拓展新区域来应对,但上半年营收仍下降了2.34%。

项目渠道竞争激烈,公司通过设立8大项目部门并采用"1+N"模式来巩固优势并拓展新市场。上半年商业连锁、市政交通、公共空间、智能照明等项目部的营收均实现不同程度的增长,但受房地产市场持续下滑的影响,公司房地产行业的项目营收大幅下降。

五金渠道是公司渠道下沉的关键,尽管上半年销售表现不佳,营收同比下降,公司计划加强团队建设,优化和拓展业务渠道及产品结构,以改善五金渠道的销售网络。

家居照明是公司第二大业务板块,上半年公司家居照明业务营收同比增长17.2%。在所有产品类别中,除了家居灯饰产品销售金额下降之外,其他现代家居、家居基础、电工厨卫、家居照明类产品销售金额均实现不同程度增长。

户外工程方面,上半年相关产品销售以及结算项目增加,营收大幅增长119.81%,上半年销售任务完成情况好于预期。另外,尽管公司对电商业务团队进行了重大调整并重新优化了组织架构,电商业务目前仍在调整期,导致营收同比下滑了15.35%。

LEDinside Mia整理

本文作者可以追加内容哦 !