【 “容百科技们”在给谁打工?】

撰文 | 叶均

出品 | 星球储能所

储能行业讲不讲“一人得道,鸡犬升天”?

日前,宁德时代面向C端的大动作已经不只是吸引到业内关注。

其于四川成都的新能源生活广场,以超过一万平米空间涵盖41个品牌、超70款新能源热门车型,堪称“全球最全新能源车品牌馆”,预计到2024年底入驻车型还将超过100款。

加之消费者在奥运期间几乎被“选电车认准宁德时代电池”的广告标语反复“洗脑”,涉及“CATL Inside”的诸多下游车企如今也算是深得宁德时代强力背书。

图表:宁德时代“刷屏”奥运广告

图源:腾讯网

而对这一话题理解更为深刻的,莫过于长期受益于宁德时代“链主”效益的广大中上游供应商。

事实上,早在2021年前后,就已经开始出现一波紧接一波的宁德时代供应商上市潮,故有宁德时代“好友位”等同于IPO“通行证”的说法。

尽管在现阶段,A股IPO节奏不断收紧,已有大量拟上市企业闯关失利,甚至不乏有行业龙头折戟沉沙。

然而,仍有不少宁德时代供应商正箭在弦上,仅靠着“单一大客户”拥堵在IPO大门前。

典型的有六成以上收入来自宁德时代,由后者同时身兼大客户及公司股东的集电连接组件研发商壹连科技;

亦有主营电池热管理相关产品,早自2012年便与宁德时代合作研发的纳百川;

也有2015年被纳入宁德时代供应链体系,新能源电池模组及Pack生产线国内市场占有率排名第一,却靠“宁王”撑起公司营收半壁江山,在今年7月宣告IPO终止的思客琦……

去年有350多家企业出席宁德时代供应商大会

近些年,宁德时代既作为第一大客户,担当供应商企业的营收支柱,又不断用更加深度的关系绑定中上游材料企业乃至下游汽车厂商,或成立合资公司,或直接投资入股,大客户及大股东身份兼备。

如湖南裕能、壹连科技、先导智能、永福股份、星云股份、北汽蓝谷、阿维塔、哪咤汽车等,都有宁德时代不同程度的直接或间接持股。

当然,恰如下游新能源车企“苦宁王久矣”的复杂情绪,站在宁德时代供应链上“鸡犬升天”的诸多受益者,自然也有其代价所在——多年来,宁德时代的“话语权”已经膨胀到了夸张的地步。

坊间传闻,在宁德时代最辉煌的那几年,由于供不应求,每天至少有7位以上主机厂老板亲自上门排队催货。

与之相应的是宁德时代绑定车企并占据主动的强势商务策略,有蔚来高管一度拍出房产证明,才说服对方发货。

而在to C宣传战略的总体攻势下,车企的选择空间也在进一步受限。

就在今年三月份,还有消费者爆料痛斥理想24款L7 L8电池包从原来的宁德时代偷偷换成了宁德时代和欣旺达混装,“99%都是欣旺达、1%才是宁德时代。”

广汽董事长曾庆洪一度在公开场合直言不讳道:“电池占了我一部车60%的成本,那我现在不是跟宁德时代打工嘛。”

在宁德时代的强势威压下,以广汽为代表的核心客户集体“出逃”。

对于当下的许多新能源车企而言,即便冒着违背公众预期的风险,摆脱宁德时代的“控制”、不把鸡蛋放到一个篮子里依旧是大势所趋。

网友爆料车企“开盲盒”式减配

同样处境尴尬的中上游供应商,对宁德时代“又爱又恨”的体会恐怕还要更加深刻。

要说“爱”,自然绕不开宁德时代这些年跑马圈地一路撒下的真金白银。

2019年7月,作为新设立的科创板首批登陆的25家企业之一,容百科技成立不过短短五年。

公司掌门人白厚善在创立容百科技的前一年,甚至才刚刚被自己一手创建的锂电正极材料上市企业当升科技“踢出局”。

后者相伴白厚善走过近20个年头,也在日后成为容百科技的头号劲敌。

而容百科技之所以能够迅速脱颖而出,并迅速冲上资本市场,很难讲背后没有宁德时代的主要功劳。

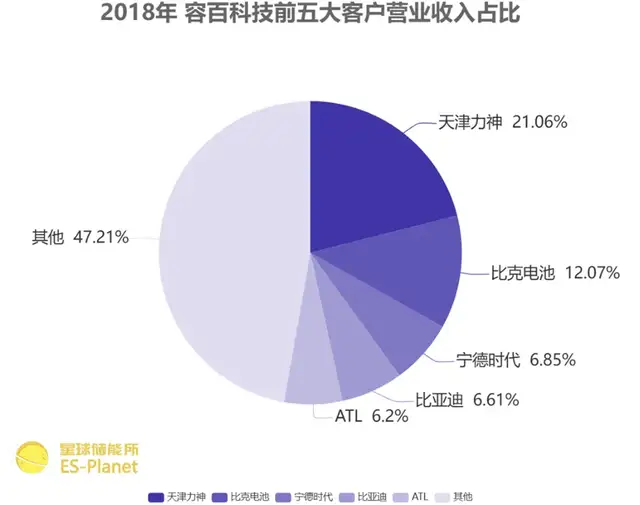

图表:2018年 容百科技前五大客户

来源:星球储能所

2018年时,容百科技的前五大客户营收占比分布还相对较为均匀,尤以天津力神、比克电池为公司最大的两家客户,宁德时代在其中也不过屈居第三,仅占公司销售收入的6.85%。

同年,据相关统计显示,容百科技所在的正极材料行业集中度尚不算高,并无企业市场份额超过10%,其中容百科技也不过以6%的市占率与当升科技齐头并进,甚至排不进行业前两名。

然而,到容百科技登上科创板的2019年,其已经坐上了三元正极材料市占率第一的宝座,在高镍市场更是一骑绝尘。

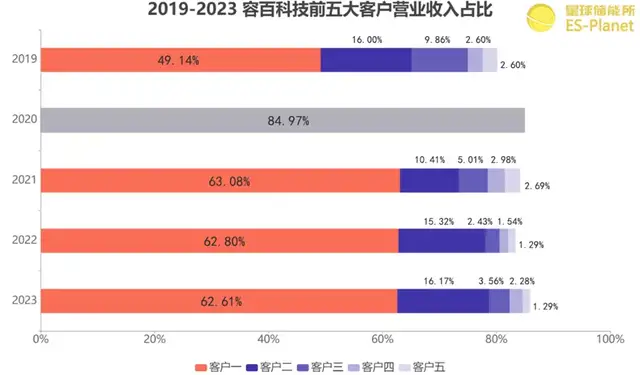

与之相应的是,到2019年,宁德时代已经成为容百科技第一大客户,且占公司总营收比例一举从前一年的6.85%飙涨至49.14%,并在此后数年间始终保持极高占比。

容百科技也逐渐成为典型“单一大客户依赖度极高”的行业龙头企业。

图表:2019-2023 容百科技前五大客户

来源:星球储能所

背靠宁德时代的的容百科技,在上市后的几年里可以说是相当风光。

四年时间里,公司营收从2019年的41.9亿元,一路升至2022年的301.2亿元,净利润则从8742万元涨至13.53亿元,增长超14倍之多。

也就在2022年1月,容百科技发布公告表示,已与宁德时代签订战略合作暨长期供货协议。

根据协议约定,宁德时代预计在2022年向容百科技采购高镍三元正极材料约10万吨;

2023年至2025年底,宁德时代将容百科技作为其三元正极粉料第一供应商,并向容百科技采购不低于一定比例的高镍三元正极材料。

四年的长单签订,也意味着容百科技与宁德时代更进一步地深度绑定,让当时无论是公司自身还是外界声音都认为容百科技未来四年的业绩已经得到了保障。

不过,情况很快在2023年开始急转直下。

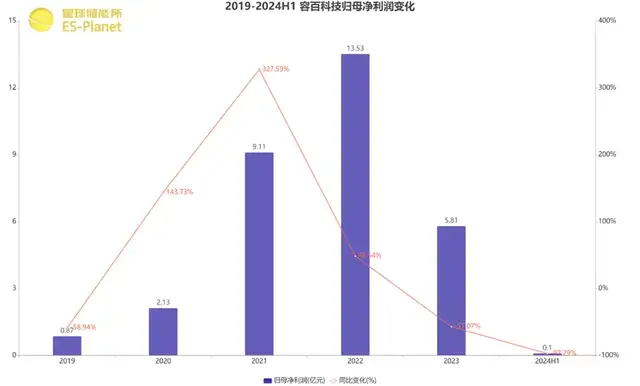

图表:2019-2024H1 容百科技净利润变化

来源:星球储能所

熟悉行业的朋友都比较清楚,自2022年年底以来,天价碳酸锂发生断崖式下跌。

行业下行周期的持续影响下,包含锂资源开发、锂电材料在内的中上游企业已尽显疲态,甚至尤以行业魁首最先“跌落神坛”。

受行业产能供过于求及下游电池客户去库存的双重影响,中上游企业毛利率普遍收窄,部分企业价格甚至在成本红线上徘徊,盈利空间不断缩小也成必然。

而容百科技虽能在宁德时代的庇佑下避免行业身位的下滑,却始终无法摆脱业绩惨败的阴影。

更何况这一结果从某种意义上来说,早在一开始便已然注定。

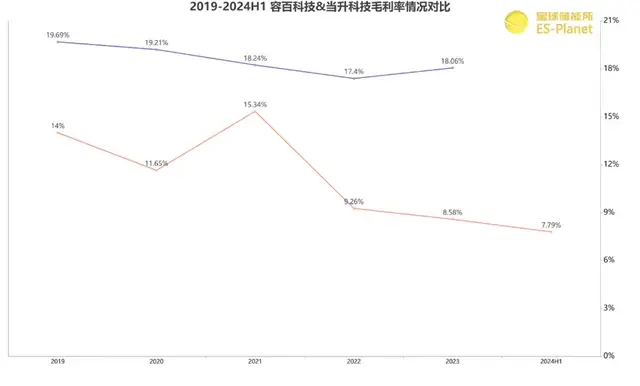

就在容百科技乘着宁德时代的东风业绩扶摇直上的几年里,公司的毛利率却几乎不仅是业内闻名的低水准,甚至面临连年下滑的窘境。

由其与当升科技近几年的毛利率对比情况也不难发现,曾一度与老对手毛利率仅差三个百分点的容百科技,如今已落后前者近乎10%。

图表:容百科技&当升科技毛利率对比

来源:星球储能所

归根结底,尽管我们很难将容百科技“越走越窄”的发展轨迹全部归因于在宁德时代影响下,公司议价权、话语权的缺失。

不过,作为“最没话语权”的行业龙头,净利率跌至0.34%的容百科技与跟它处境相同的诸多“容百科技们”,或许正应了当年广汽董事长曾庆洪的那句“在为宁德时代打工”。

本文作者可以追加内容哦 !