24Q2

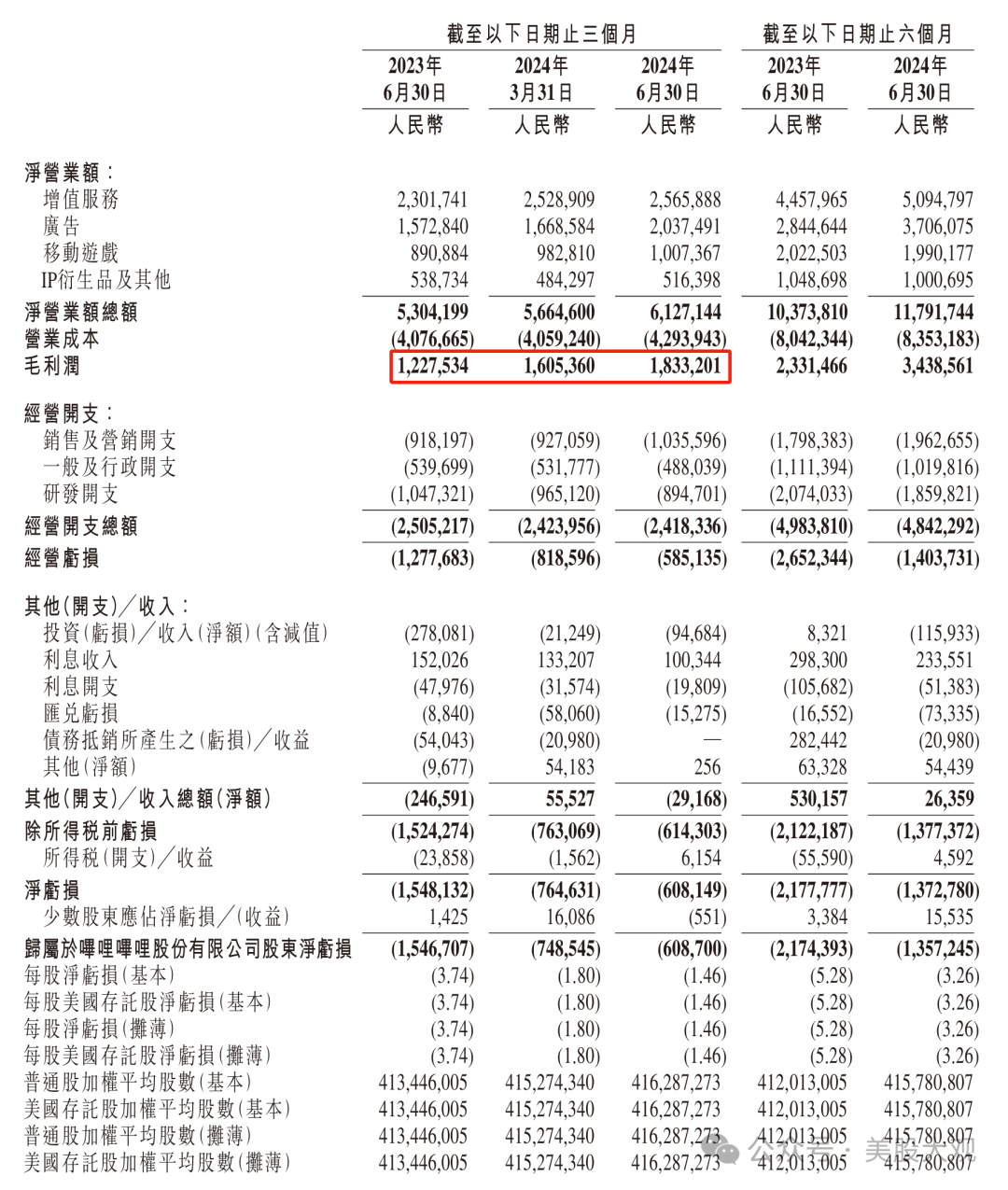

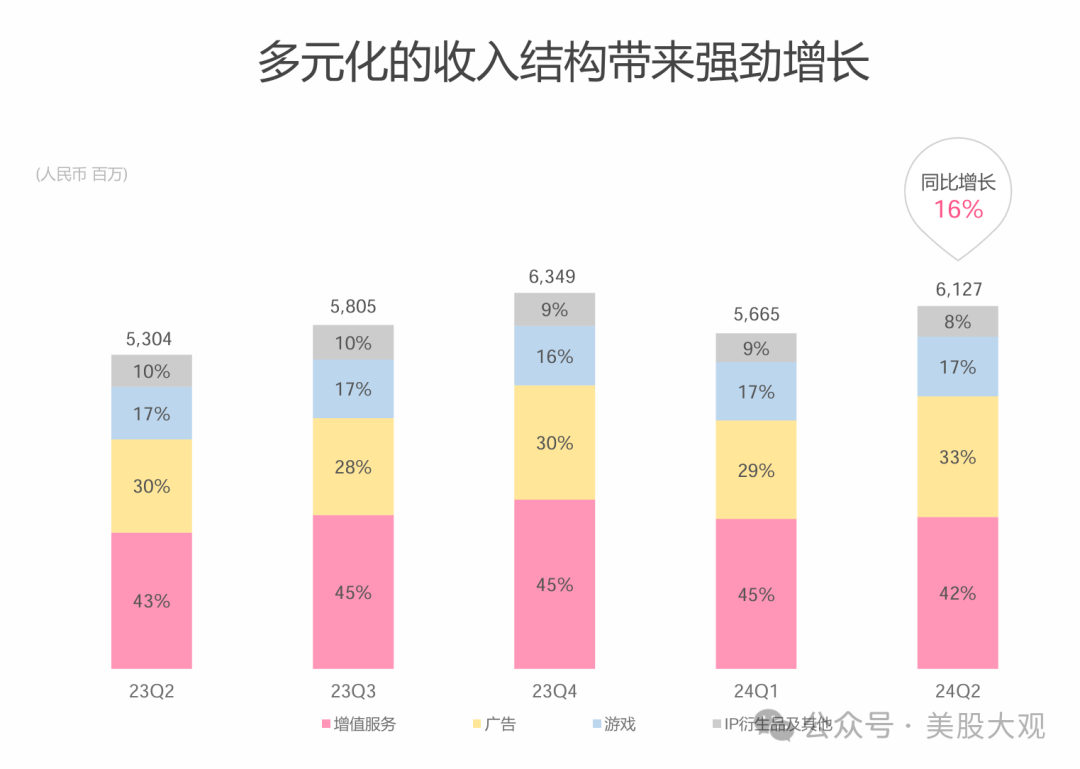

净营业额总额达人民币61.27亿 元( 8.43亿美元),同比增加16%。

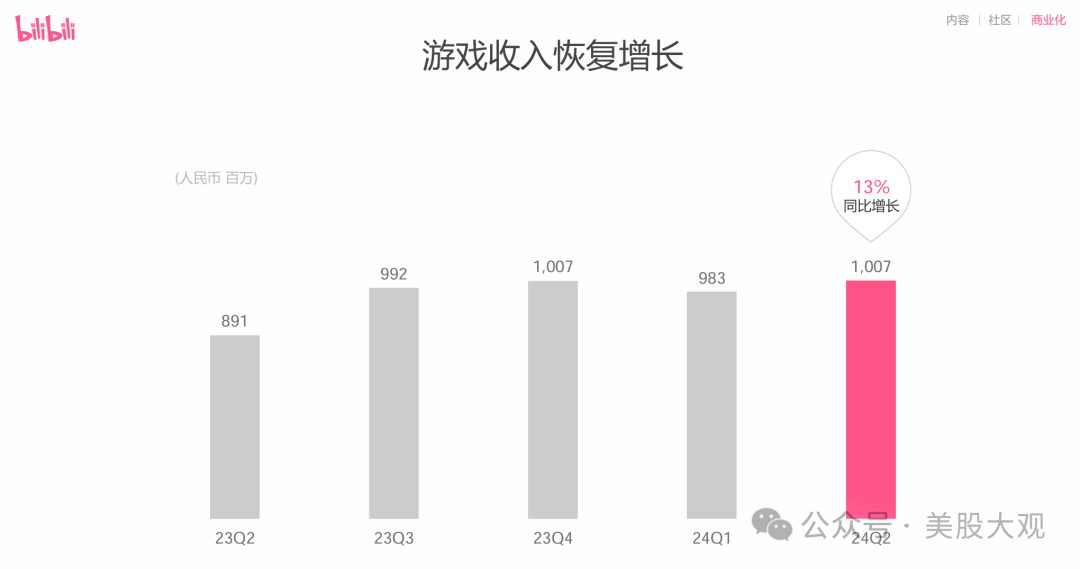

广告营业额为人民币20.37亿 元( 2.80亿美元),同比增加30%。 移动游戏营业额为人民币10.07亿 元( 1.39亿美元),同比增加13%。

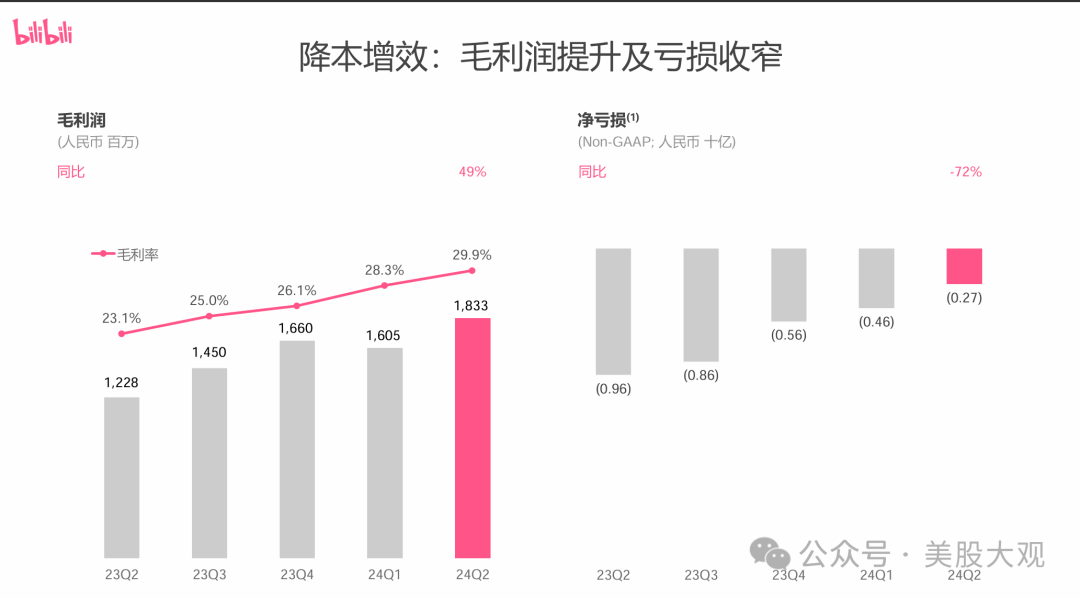

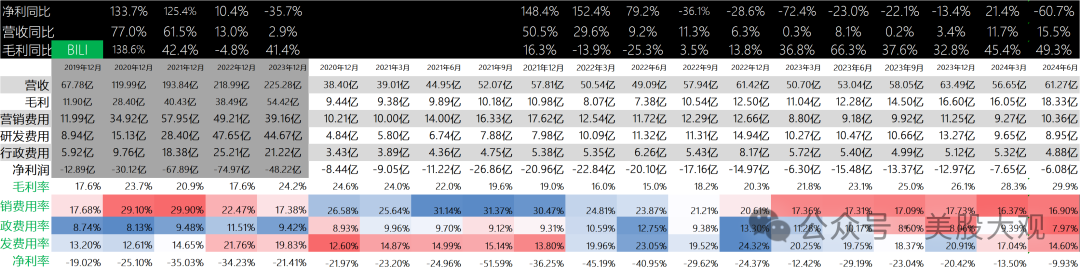

毛利润为人民币18.33亿 元( 2.52亿美元),同比增加49%。毛利率达29.9%,较去年同期的23.1%有所增加。

净亏损为人民币6.08亿 元( 83.7百万美元),同比收窄61%。

经调整净亏损1为人民币2.71亿 元( 37.3百万美元),同比收窄72%。

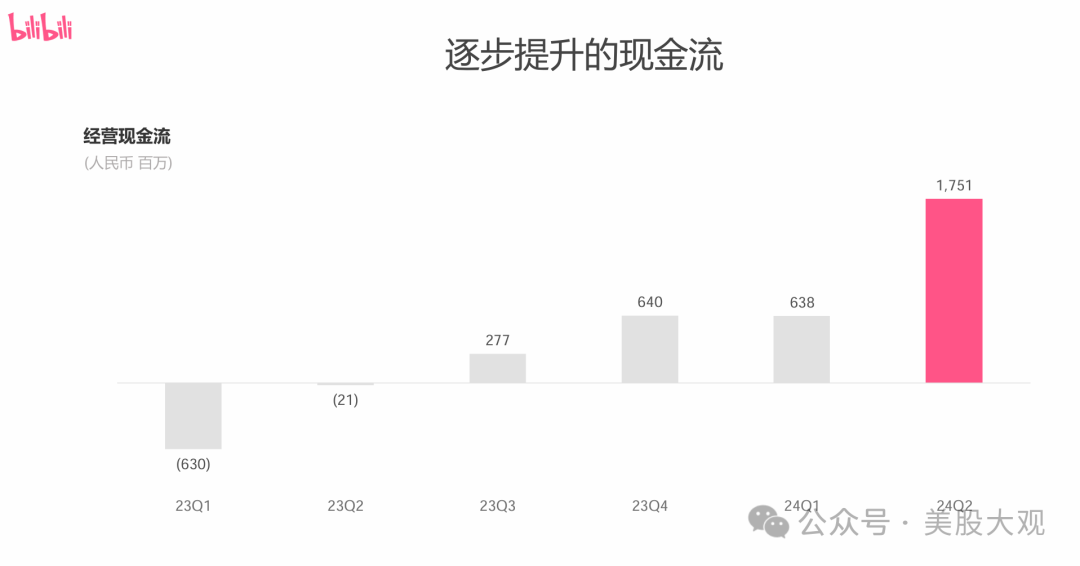

2024年第二季度实现经营现金流为人民币17.51亿 元( 2.41亿美元),对比去年同期经营现金流流出为人民币21.2百万元。

日均活跃用户(日活用户)达1.023亿,同比增加6%。

#降本增效:毛利超预期,利润不及预期

营收细分:

净营业额总额。2024年第二季度的净营业额总额为人民币61.27亿 元( 8.43亿美元),较2023 年同期增加16%。

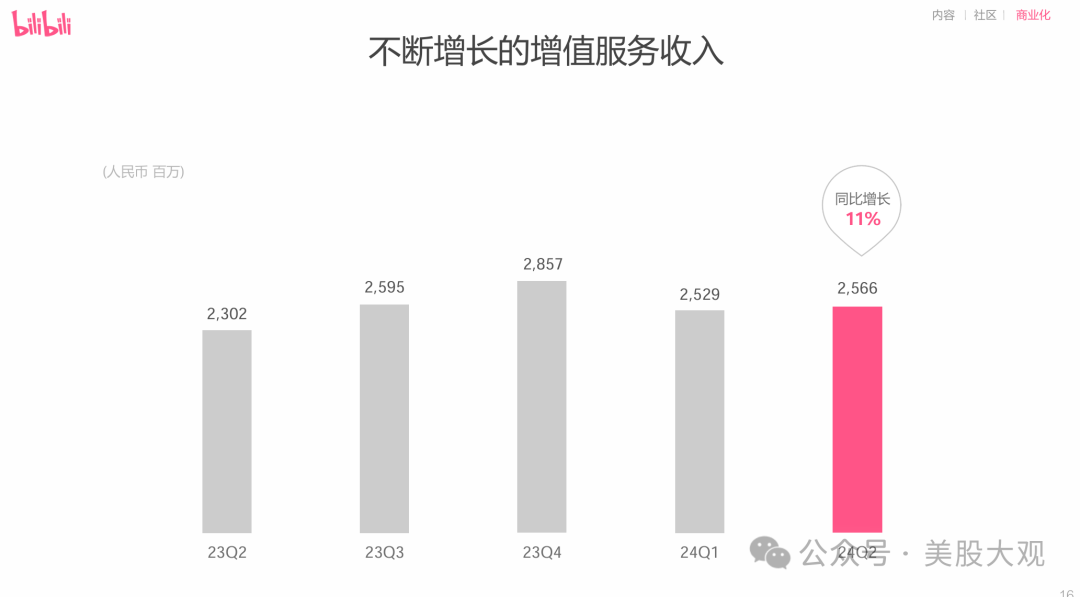

增值服务。增值服务营业额为人民币25.66亿 元( 3.53亿美元),较2023年同期增加11%, 主要是由于大会员、直播及其他增值服务的付费用户数量均有增加所致。

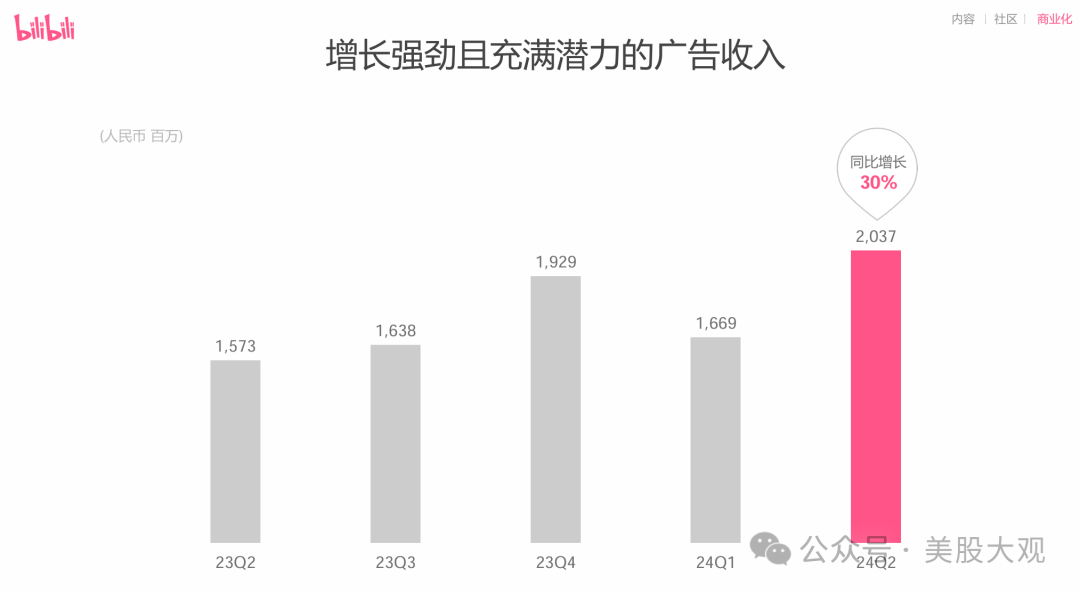

广告。广告营业额为人民币20.37亿元( 2.80亿美元),较2023年同期增加30%,主要是由 于本公司提供的广告产品优化及广告效率提升所致。

移动游戏。移动游戏营业额为人民币10.07亿 元( 1.39亿美元),较2023年同期增加13%, 主要是由于本公司推出新独家授权的游戏(包括《三国:谋定天下》)所致。

IP衍生品及其他。IP衍生品及其他营业额为人民币5.16亿 元( 71.1百万美元),较2023年同 期减少4%。

其他重要数据

经营活动提供的现金净额。

经营活动提供的现金净额为人民币17.51亿 元( 2.41亿美元), 2023年同期经营活动所用的现金净额则为人民币21.2百万元。

现金及现金等价物、定期存款及短期投资。

截至2024年6月30日,本公司的现金及现金 等价物、定期存款及短期投资为人民币139.12亿 元( 19.14亿美元)。

业绩指引

\

历年历季度业绩:

S:

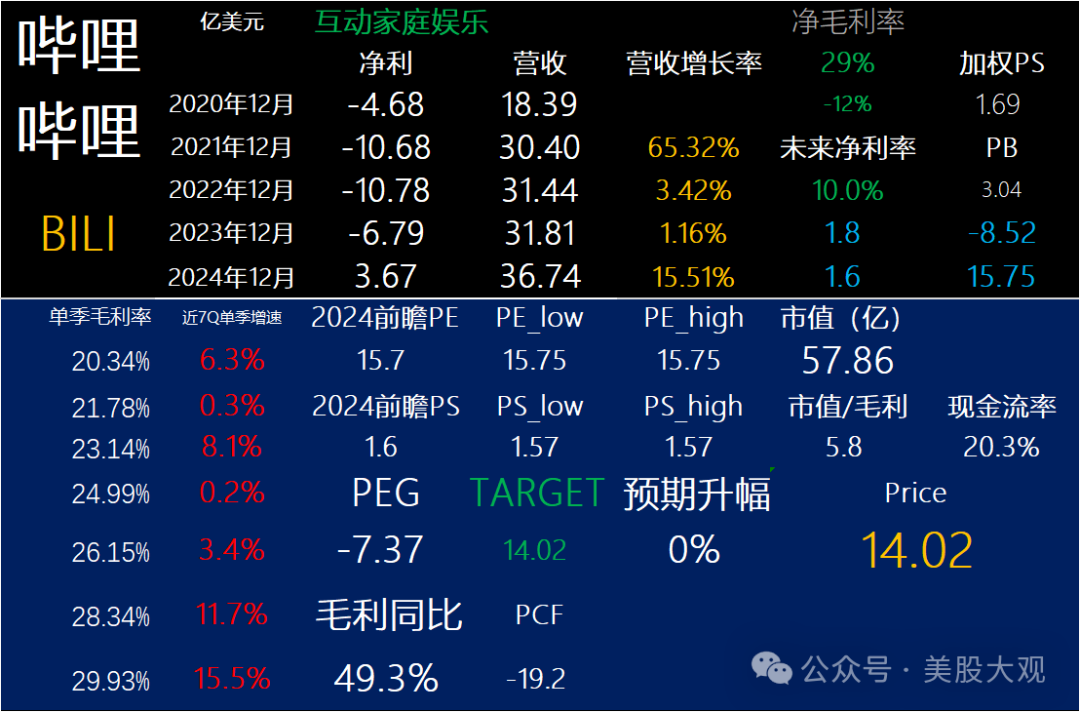

Q2收入61.27亿,增长15.5%;毛利18.33亿,增长49.3%。

毛利率是历史新高,主要是广告收入贡献毛利贡献增量,以及所有业务毛利率提升。

看到哔站财报日从盘前8%到-8%,我本来还挺讶异。后来一看K线图,发现原来24H1已有不俗的市值表现。比23Q4时股价涨了30%。

互联网公司所谓的经调整利润,根本是信不过的。他们就是把股权激励来当工资发的。此前承诺Q3经调整利润回正,并没有什么用。

哔站这个季度亏了6.085亿,净利率-10%,相比24Q1的-13.5%改善有限。不过总归是改善了。2025年说不定能看到哔站单季度账面盈利。

哔站目前没有重大因素介入,我觉得股价短期内很难进入右侧。对我也没什么吸引力。

等到哔站净利率接近-1%,我才会有心思考虑。

财报日盘中跌8%。

官网财报直达:

https://ir.bilibili.com/media/jxxorhob/2q24-%E4%B8%9A%E7%BB%A9%E6%8A%A5%E5%91%8A.pdf

最近跟踪:哔哩哔哩23Q4财报跟踪

这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !