今年以来,市场对美联储降息的预期经历了多次“折返跑”,市场一度预期美联储将在2024年3月份开始降息,但随着时间的推移,降息预期也在不断修正。在7月FOMC会议召开和一系列经济数据公布后,美联储9月开启降息预期已成为市场共识。随着美联储降息周期渐行渐近,大类资产将如何表现呢?

降息幅度预期波动,但9月降息或已“箭在弦上”

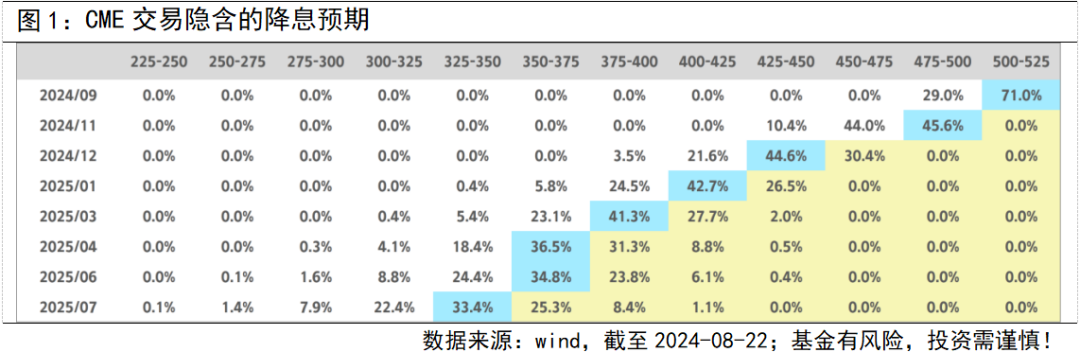

北京时间今日凌晨,美联储公布联邦公开市场委员会(FOMC)7月30日至31日的会议纪要,纪要显示,“绝大多数”官员支持9月份降息;大多数与会者表示就业下行风险有所增加,通胀上行风险有所减少。此外,昨晚美国劳工部将2023年4月至2024年3月的全年非农就业总人数初步下修81.8万,平均每月下调约6.8万人。

由于非农修正幅度在市场预期范围内,且历史数据的修正具有较大时滞,在非农数据下修以及美联储7月会议纪要公布后,市场的降息预期并没有发生较大的变化,押注美联储9月开启降息的概率仍是100%,只是降息幅度预期呈现拉锯状态。随着市场聚焦点从美联储“是否开启降息”逐渐转变至“降息幅度有多大”,8月23日美联储主席鲍威尔在杰克逊霍尔年会上就经济前景的讲话,或将为降息前的博弈阶段提供进一步的催化。

以史为鉴,降息周期的大类资产表现

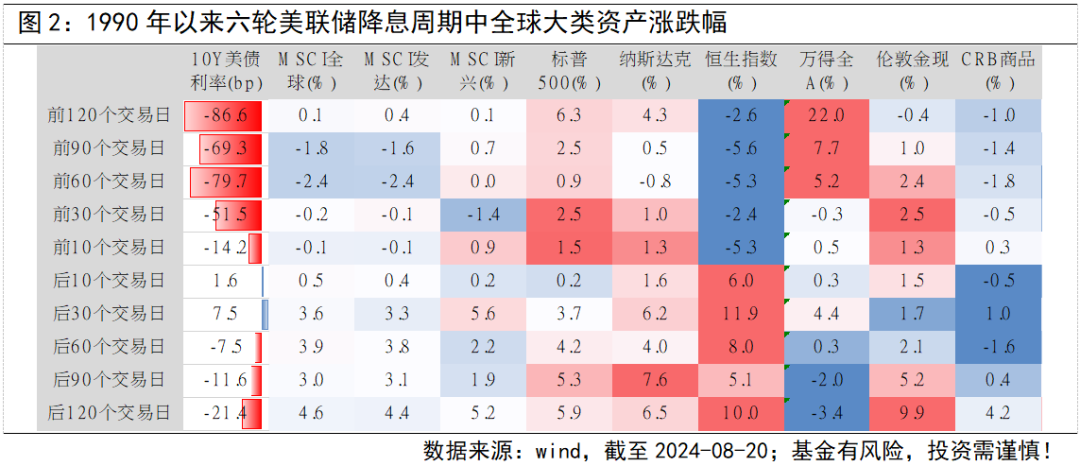

从历史上看,1990年以来美联储的六轮降息周期中,从大类资产平均涨跌幅来看,美债、A股降息前表现强,港股、美股、黄金降息后表现好。10年期美债收益率在降息前60个交易日内平均回落80bp,降息落地后短期或面临上行压力。MSCI全球在降息后30个交易日内上涨,新兴市场表现好于发达市场。黄金在降息前后均有较好表现,降息后表现更优;商品整体表现较弱。

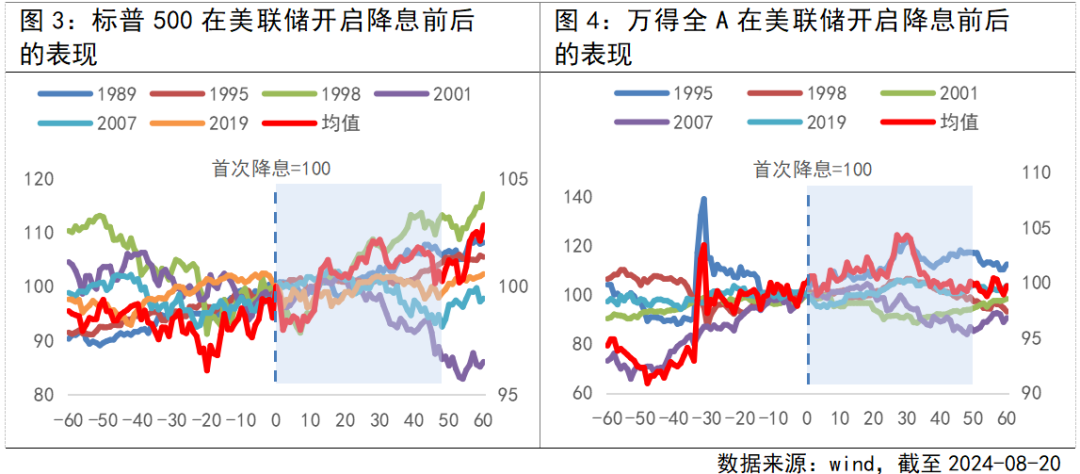

不过具体到不同的降息周期中,由于宏观环境的差异,资产价格走势也存在较大差异。以股市为例,在1995年和2019年美联储预防式降息时,降息均有效对冲分子端的下行压力,美股大幅上涨;而在2001年和2007年美联储纾困式降息时,美股估值泡沫叠加衰退和危机的压制,美股表现相对较弱。

本轮降息周期,大类资产表现推演

本轮降息周期与1995年和2019年的降息周期有较多相似之处,如美国经济表现不佳,7月美国ISM制造业PMI数据、非农就业数据与失业率等数据超预期走弱;但与此同时,消费领域仍较有韧性未出现明显恶化的风险,7月美国CPI同比降至3%以内,通胀水平与1995年水平大致相同,但高于2019年。本轮降息与1995和2019的不同之处,主要在于地缘政治风险以及美国大选的不确定性。

基准情形下,美联储采取预防式降息,美国实现软着陆。大类资产表现可能类似1995年降息,降息前后:股票>商品>黄金>美债。若经济大幅回暖,PMI回归扩张,商品有望走牛,尤其是原油在库存偏低和供给扰动下,可能表现较好;股强债弱的格局有望延续,美债收益率下行空间有限;权益方面,美股估值高位,港股弹性可能更大;考虑地缘政治和美国大选不确定性,以及再通胀风险,黄金或有较好支撑。但如果美国经济出现衰退风险,则黄金、美债表现可能更好,美股、商品或存在较大回调压力。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !