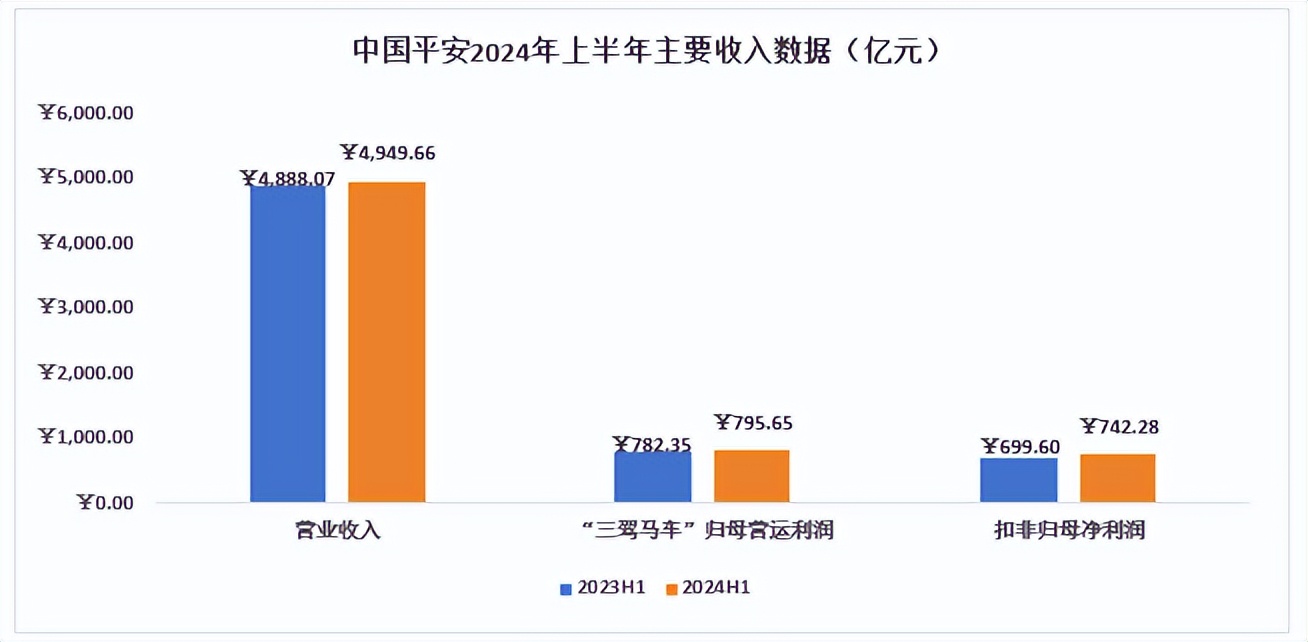

在机遇与挑战并存的环境下,中国平安抵住压力彰显韧性,总营收同比增长1.26%至4949.66亿元,实现归母净利润746.19亿元,同比增长6.8%。

文/每日财报 仲宇

在“综合金融 + 医疗养老”双轮驱动下,中国平安总资产在2024年年中突破12万亿元大关,较2023年年末增长5.61%至12.23万亿元。对于这头金融巨象而言,蒙眼狂奔绝不现实,稳健地向前迈步实现长期可持续的高质量发展才是理性的追求。

上半年,外部地缘动荡加剧和美元周期的摇摆导致全球宏观环境更加复杂,而国内经济在新旧动能切换中虽保持平稳运营但结构分化仍突出。在机遇与挑战并存的环境下,中国平安抵住压力彰显韧性,总营收同比增长1.26%至4949.66亿元,实现归母净利润746.19亿元,同比增长6.8%;实现稳健与高质量业绩的同时,中国平安也保持着稳定的现金分红水平回馈股东。

“三驾马车”稳步推进

根据财报显示,中国平安2024年上半年营业收入同比增长1.26%至4949.66亿元,扣非归母净利润同比增长6.1%至742.28亿元。

利润增速高于营收增速,高质量及高利润转化率的业绩表现得益于集团旗下「寿险及健康险」、「财产保险」和「银行」三大核心业务的稳健增长以及投资业绩的优良表现。2024年上半年,“三驾马车”合计实际归母营运利润795.65亿元,同比增长1.7%;平安保险资金投资组合实现年化综合收益率4.2%,同比上升0.1个百分点。

「银行」业务方面,尽管因上半年宏观调控影响利率下行叠加储蓄定存化趋势导致结构化成本提升而导致全行业利差收窄,但仍实现258.79亿元的净利润,在保持264.26%的高水位拨备覆盖率及将核心一级充足率提升至9.33%的。因此录得1.9%的增速既彰显「银行」业务的韧性,也为未来业务开展提供充分的风险抵补能力和成长基础。

「财产保险」业务上半年实现保险服务收入1619.1亿元,同比增长3.9%;收入增长的同时产险业务整体综合成本率同比优化0.2个百分点至97.8%,“开源”与“节流”的相互结合促使该业务录得99.09亿元的归母营运利润(Yoy+7.22%)。此外,截至2024年6月末,“平安好车主”APP注册用户数量突破2.18亿,累计绑定车辆突破1.42亿,不仅体现平安在用户群体上覆盖的面积广泛,也暗示着在现有存量用户中仍有较大的开发潜力。

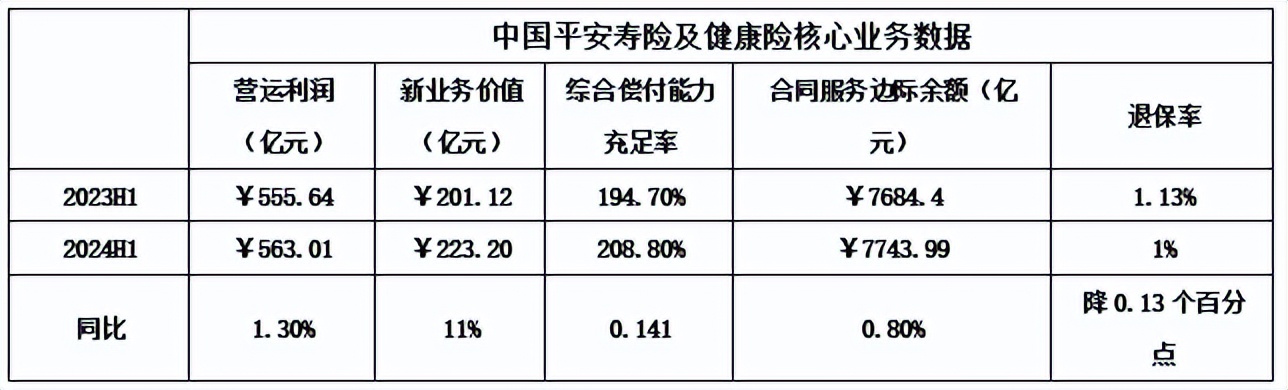

「寿险及健康险」业务表现尤其亮眼,上半年实现归母净利润542.88亿元,同比增速高达12.17%。其中:上半年新业务价值同比增长11%至223.2亿元,其中代理人渠道新业务价值同比增长10.8%,人均新业务价值同比大幅增长36%;寿险13个月和25个月保单继续率分别同比上升2.8个百分点和3.3个百分点至96.6%和90.9%;综合偿付能力充足率较2023年末提升14.1个百分点至208.8%;退保率同比下降0.13个百分点至1%。

值得一提的是,上半年新业务价格保持双位数增长,这说明了中国平安持续四年的清虚增优的寿险代理人改革卓有成效。今年上半年寿险代理人数量为34万人,比高峰时期下降不少,但增优规模有显著提升。截至今年6月末,代理人渠道新业务价值增长10.8%,人均新业务价值同比增长36.0%,产能持续提升,质态进一步改善。人均收入达9608元,同比提升10.8%,则体现出以“优”增“优”的效力。

综合各项核心数据可以明确的是,平安的「寿险及健康险」业务在渠道、产能及产能效率、客户黏性上等多各方面都取得进一步的优化和成长,不仅显示出平安在寿险业务上强劲的增长态势,也彰显出增量业绩向利润转化的高效水平。

“三省”工程提质增效

2024年上半年,中国平安在集团层面成立了“三省”(省心、省时、更省钱)推广工作组,进一步深化平安综合金融服务架构,为客户提供更加全面的一站式的金融解决方案。

(1)在为客户“省心”方面,中国平安设计了“平安综合账户”通用登陆体系,升级线上智能小程序“任意门”,连接13家成员公司APP,让“买车买房买保险、投资储蓄信用卡、医疗健康加养老”等业务实现一键直达。在“省心”战略的加持下,2.36亿个人用户中客均合同数为2.93个,而4个及以上合同的客户数量进一步提升至5877万人,使用医疗养老生态圈的个人客户数较2023年末提升1.4%至1.49亿人。这充分体现出“省心”战术为平安的个人客户的交叉渗透率的贡献。

(2)在“省时”战术下,平安通过加强数字化建设提高业务效率,例如在平安寿险推出“111极速赔”升级服务体验;在2024年上半年,平安寿险的赔付件数超258万件,理赔获赔率超99%,最高赔付高达2451万元,最快的一笔赔付仅用时10秒,而这也理所当然地体现在寿险业务的高质量增长上。

(3)中国平安不仅自身践行“节流”美德,也以为客户省钱作为实现客户价值的补充,通过整合集团旗下保险、银行、医疗健康等资源为客户带来全方位无忧守护及各种优惠折扣,提供业内性价比首屈一指的产品及服务。在“三省”工程的持续推动下,中国平安上半年营收保持稳健增长的同时,业务及管理费支出却同比减少3.84%。

中国版“管理式医疗模式”效果显著

中国平安围绕着“综合金融 + 医疗养老”双轮并行的战略以打造价值增长的新引擎,积极推动中国版“管理式医疗模式”,将线上、线下医疗养老生态圈与作为支付方的金融业务无缝结合,构筑“到线、到店、到家”的服务能力,构建广覆盖的医疗健康、养老服务资源及高品质的自营资源,在差异化竞争优势下取得显著的成效。

在双轮并行的协同效应下,在平安现有存量2.36亿的个人客户中有超63%的客户同时使用了医疗养老生态圈提供的服务,客均合同数约3.36个、客均AUM约5.75万元,分别为未使用该服务的个人客户的1.6倍和3.8倍;而在增量方面,上半年集团新增客户中有28.6%来自于医疗养老生态,享有集团医疗养老生态圈服务权益的客户覆盖寿险新价值占比超68%。

在基础设施方面,平安自2021年接受管理北大医疗集团作为自营旗舰店后与其原有的医疗生态进行整合,截至2024年6月30日,平安已布局5家综合医院、1家康复专科医院、1家心脑血管专科医院、17家健康管理中心和10家儿童康复中心,为上半年创造了25.2亿元的营业收入;而在资源整合上,平安在国内内外部医生团队约有5万人,合作医院超3.6万家,实现国内百强医院和三甲医院100%合作覆盖;合作的健康管理机构超10.4万家,合作药店数量覆盖全国近35%达23.3万家,海外的合作网络亦覆盖全球35个国家,超1300家海外医疗机构。

未来,随着平安在中国版“管理式医疗模式”的进一步推进和深化,综合金融的一站式服务不仅深度为医疗养老业务赋能,而后者也将以“产品 + 服务”的方式进一步反哺平安的金融业务,双轮驱动的协同拉动效应将更加显著。

事实上,从宏观看,三中全会对金融、医疗、养老相关产业提出了多项改革举措(例如“加快发展多层次多支柱养老保险体系,发挥各类商业保险补充保障计划”)为平安的双轮业务带来行业性的发展机遇。国家金融监管局在8月19日发布公告明确“自2024年9月1日起,新备案的普通保险型产品预定利率上限为2.5%”,这将降低保险行业负债成本,从而以促进行业健康发展。

宏观环境的优化和政策的加持,叠加平安上半年各项业务的核心效率指标皆呈现出向好趋势,内外合力下驱动下平安将更具价值。不得不提的是,中国平安注重股东回报,现金分红水平连续12年保持增长,过去五年的现金分红总额年复合增长率达7.0%。平安中报依旧保持每股0.93元的现金分红,以当前市值衡量下中期股息率高达2.15%,在今年高股息投资热潮下平安的合理估值尚未释放。$平安银行(SZ000001)$

本文作者可以追加内容哦 !