美的的报表前两天就出来了,当时看了一眼数据,说了句真牛逼就放在一边了,今天闲下来认真看了一下,做了一些整理

营收和净利都是双位数增长

我们来分析下美的的增长是通过哪些渠道实现的、是否能持续,以及对未来的业绩做个相对合理预期

先说总结:海外空间广阔,主打品牌出海;国内1稳家电基本盘的同时发力中高端产品2发力Tob工业科技

目前都很稳健,未来可期

下面是分析过程:

我们需要先来梳理下美的业务发展史,之所以要先说这个是因为如果不了解美的当前的战略,还把美的和格力、海尔视为一个画像会对美的的认识有很大的偏差

简单来说美的业务就是

1对C端(用户端)的消费电器;

2对B端(企业端)的“智慧楼宇”:暖通、电梯、能源、楼宇控制等的节能技术,说白了就是卖给商业楼中央空调、电梯、多联机组、大型冷水机组、单元机、机房空调、扶梯、直梯、货梯等等

3新能源产业的产品覆盖压缩机、电机、芯片、阀、减速机、 汽车部件、运动控制及自动化、高低压变频器、储能和散热部件等高精密核心部件产品;

4工业机器人库卡

5其他还有物流自动化、提供端到端数智化供应链的安得智联、专注于照明及智能前装电气产品研发、生产、销售于一体的美智光电,致力于医学影像技术 创新并为临床提供优质医学影像产品和服务的万东医疗等

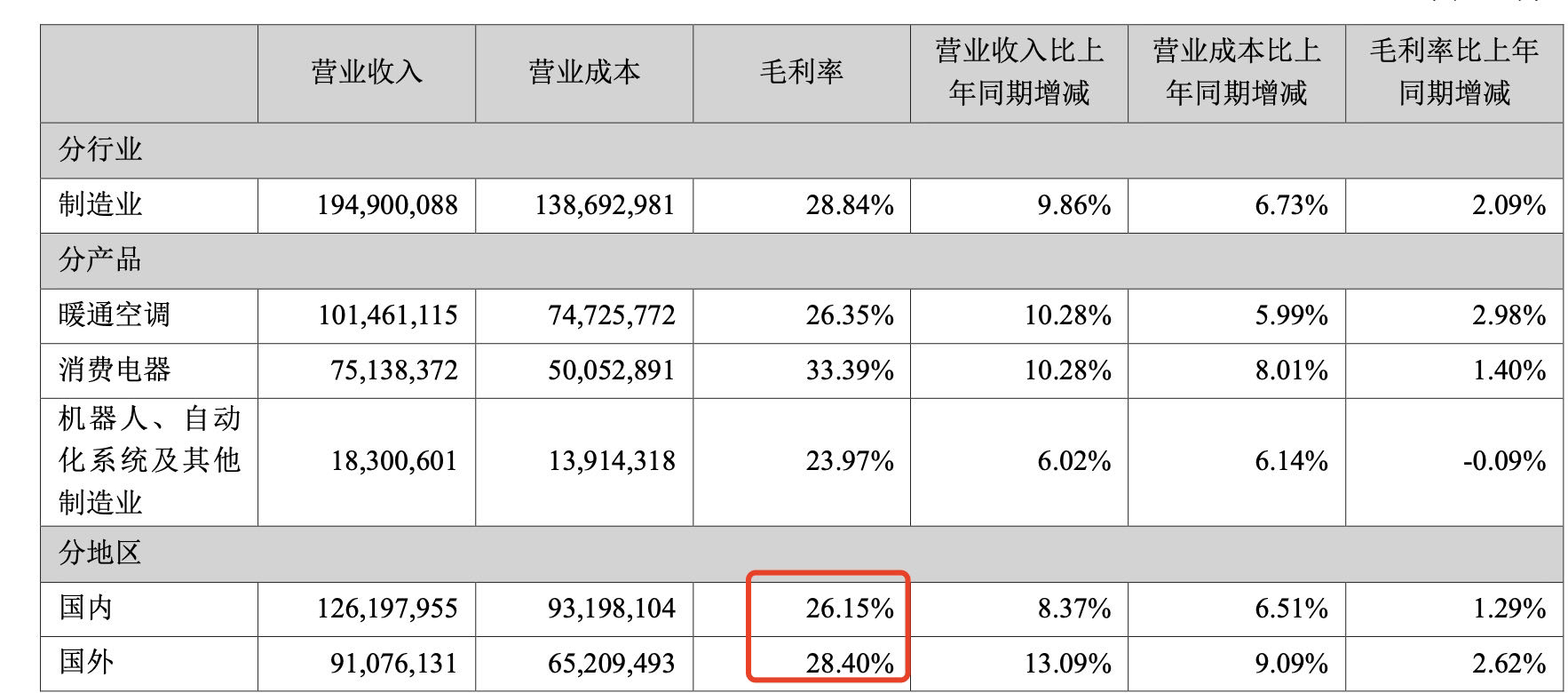

先说家电,这部分目前还是美的的基本盘,营收占比约75%

这块业务就是大家电空调、洗衣机、冰箱、其他小家电,业务发展分为国内和国外,国内和国外都卖的很好,可以看到国外毛利还更高。

先说国内:目前国内家电增长已经见顶已经是不争的事实,我认为美的在国内的品牌力是足够的,在稳住当下市场份额的前提下,应该大力发展中高端产品,提升毛利率,事实上美的也确实在这么做,近几年毛利年年增长,今年更是在原材料价格上涨的情况实现下毛利增长。 国内的竞争格局很稳定,主要就是空调美的和格力,冰洗美的和海尔,小家电美的,近几年小米家电业务发展迅猛,有很多人担心小米家电业务的增长会影响美的的业务,我的理解是小米当前的业务重心不在这边,没有发力中高端品牌建设,主要靠贴牌价格很便宜的,倒是把低端大家电小品牌打得够惨,目前还不具备跟美的海尔的价格带正面竞争的实力,但美的有提到目前大环境消费谨慎,消费者品牌忠诚度有下降的趋势,可见美的还是非常关注这个竞争对手的,对了美的其实还持有不少小米股份呢

接下来是海外:在亚洲周边主要是日本工业发展的比较早,但后来国内的工业跟上来后,竞争力越来越强,美的后来收购了东芝的白色家电业务,随着中国在亚洲周边影响力越来越大,美的高打品牌出海还是挺顺利的。 而欧美那边工业发展比我们早很多,像西门子、霍尼韦尔、G E等国际巨头,早年美的还是弟弟,在欧美那边主要给这些巨头OEM代工混口饭吃,风险低但赚的少。像海尔就是一直坚持做自己品牌,在欧美几次非常成功的并购,现在在欧美混的风生水起,近些年美的也在往这方向努力,年报中多次提到OBM(指经营自身品牌),这些年海外毛利增速可观,美的的战略执行力真的强

其实从美的身上能看到不少西门子的影子,我猜想方洪波早年受其及其他一些国际巨头不小的影响,很早就有了往工业科技方向发展的想法,美的的发展并购史真的很精彩,17年之前美的的业务主要就是空调和其他家电的发展并购,而17年跨界收购了德国库卡市场争议不断,实际上美的是经过了很多年的战略准备,收购库卡的过程困难超乎想象,没有足够的决心绝不可能成功。

以下是美的17年至今企业年报内关于业务的分析,能明显看到美的的转型过程

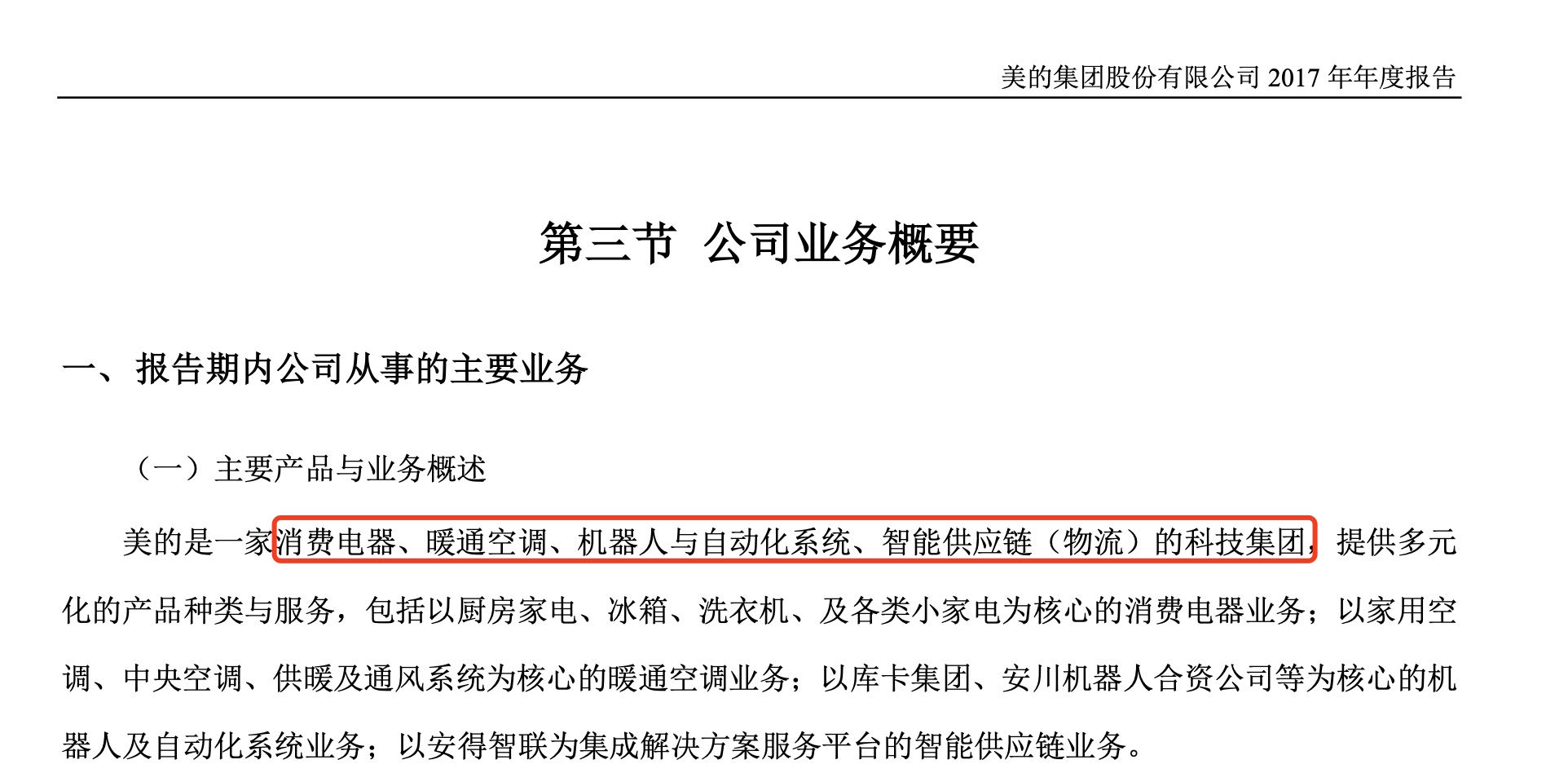

17年美的对自己业务的介绍是这样的,当时业务部门划分是标红的部分

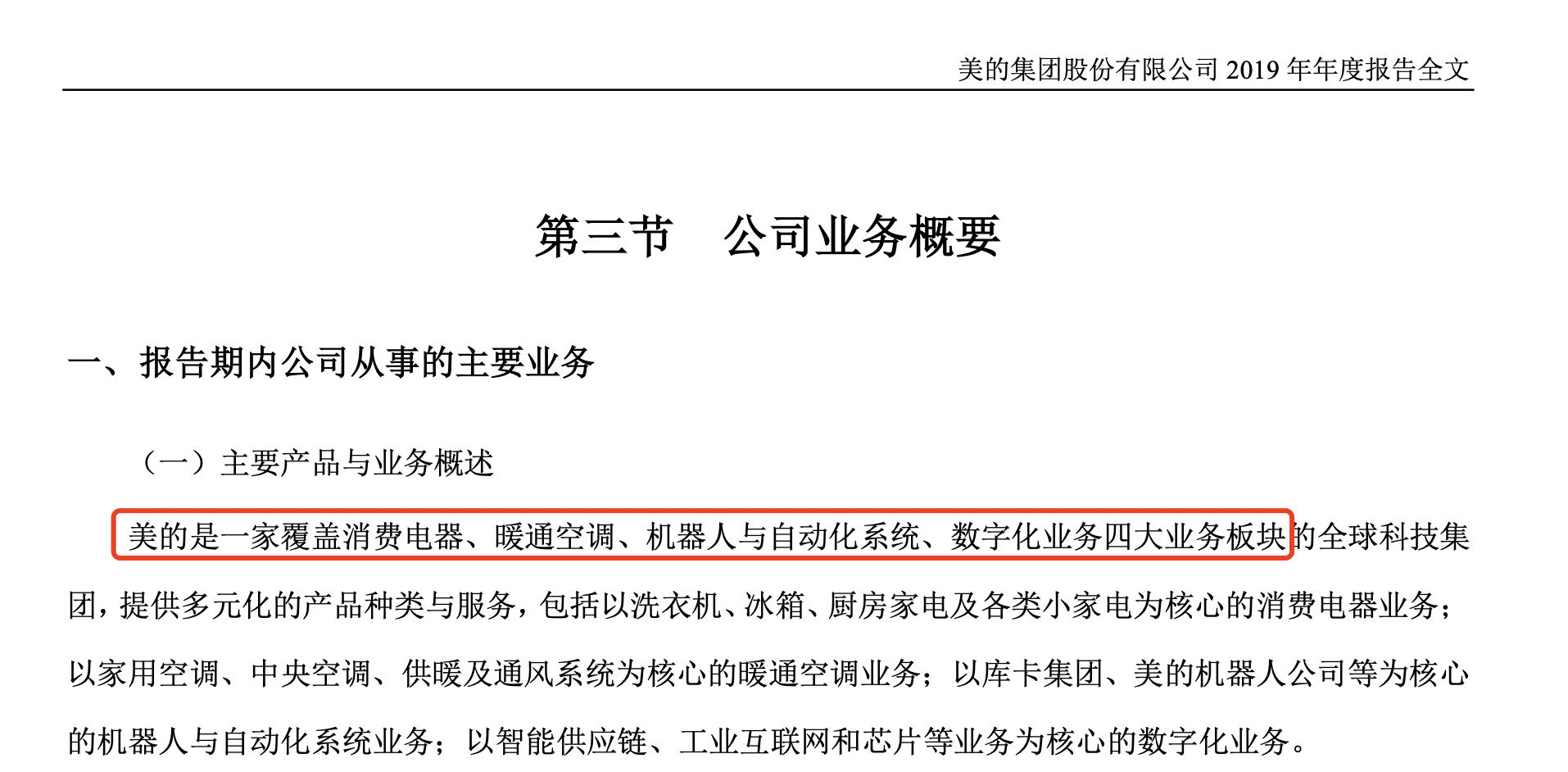

到19年有了些微的变化,美的开始强调数字化,多了一些低端芯片业务

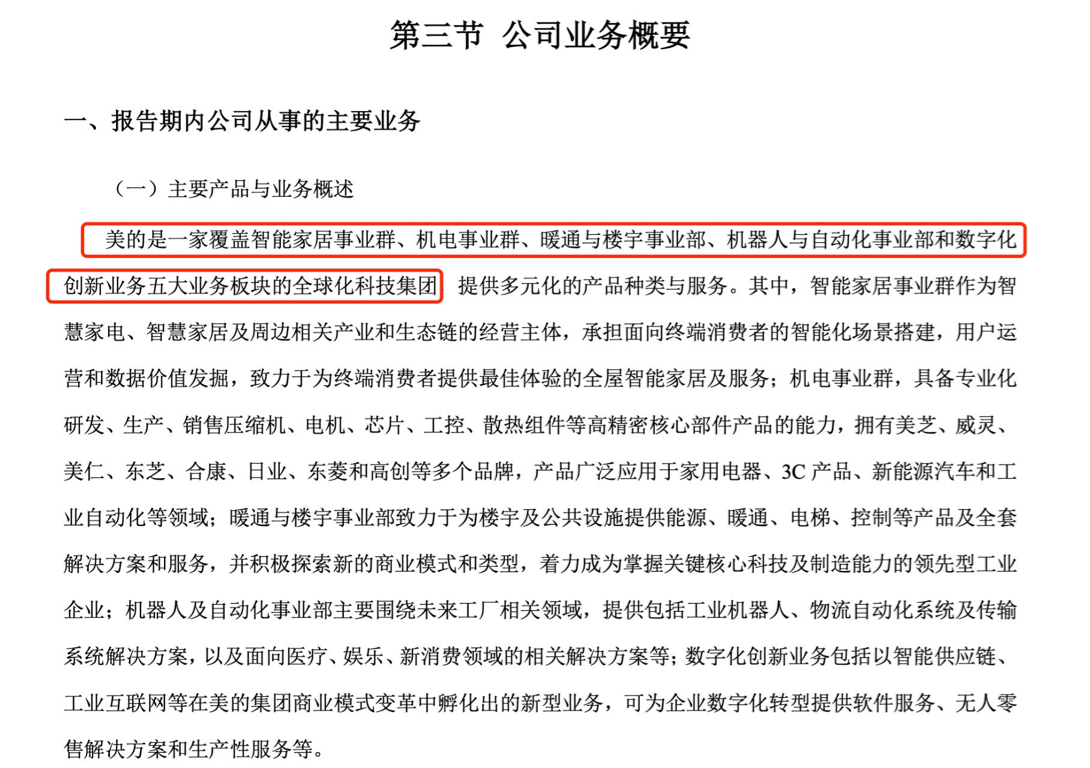

20年业务进一步改成了5个部门,可以看得出美的在一步步转型,工业科技的业务在逐渐布局发展

下面是22年首次提出已建立 ToC 与 ToB 并重发展的业务矩阵

以下是23年年报关于战略发展战略的描述:其中DTC是直接面对消费者的营销模式,OBM指经营自身品牌

可以看到美的内部整合消化库卡花了好几年时间,期间业务基本都还是靠的家电业务,直到21年美的的tob业务开始发力,到2023年,美的To B业务共计收入849亿元,总收入占比也由2021年的21.4%提高至2023年的26.2%。其中,新能源及工业技术业务收入为279亿元,增速29%;智能楼宇科技创收259亿元,机器人自动化创收311亿元,均创下双位数的增长。

以下是24年半年报对Tob业务的解释

美的早已不是一个传统的家电企业,现在在工业巨头的路上越走越远,它把自身家用电器的工业技术做了延伸创新,专家团队已有,做类似的专利创新较容易,它的战略就是:以家电业务为基本盘,中央空调可以家用商用、家电技术比如空调电机和汽车电机是类似的;空调冰箱的制冷技术也可以用在车上、医院的设备里;工业机器人一方面可以降低自己的制造成本,一方面可以布局工业发展;智能物流等业务都是可以给自己降本增效的同时,把多余产能外包给其他公司。

以下是我对美的估值的看法,本篇内容为个人理解,仅供参考,不作为投资建议

近24个月美的的净利润为363亿,我对它未来3年的利润增速预期为8-12%,虽然预期增速不高,但目前股息率约5%,加起来预期年化收益率也有13-17%了,考虑到美的的经营稳定性非常高,我认为美的的合理估值在15-20倍P E,我是按6%把未来现金流做了折现,永续增长率给了1%,得出3年后的美的合理估值在8900亿左右,目前为4500亿,我们拭目以待,目前大A的好资产太多了,即使美的美的如此优秀,我给的的仓位上限也只有15%

够坦诚吗哈哈 觉得写的不错可以点个赞加关注鼓励一下~

本文作者可以追加内容哦 !