指数投资,如何调仓、如何配置?什么时间、投什么指数、选哪只产品?

《华夏指数策略月月谈》8月最新策略观点来了!

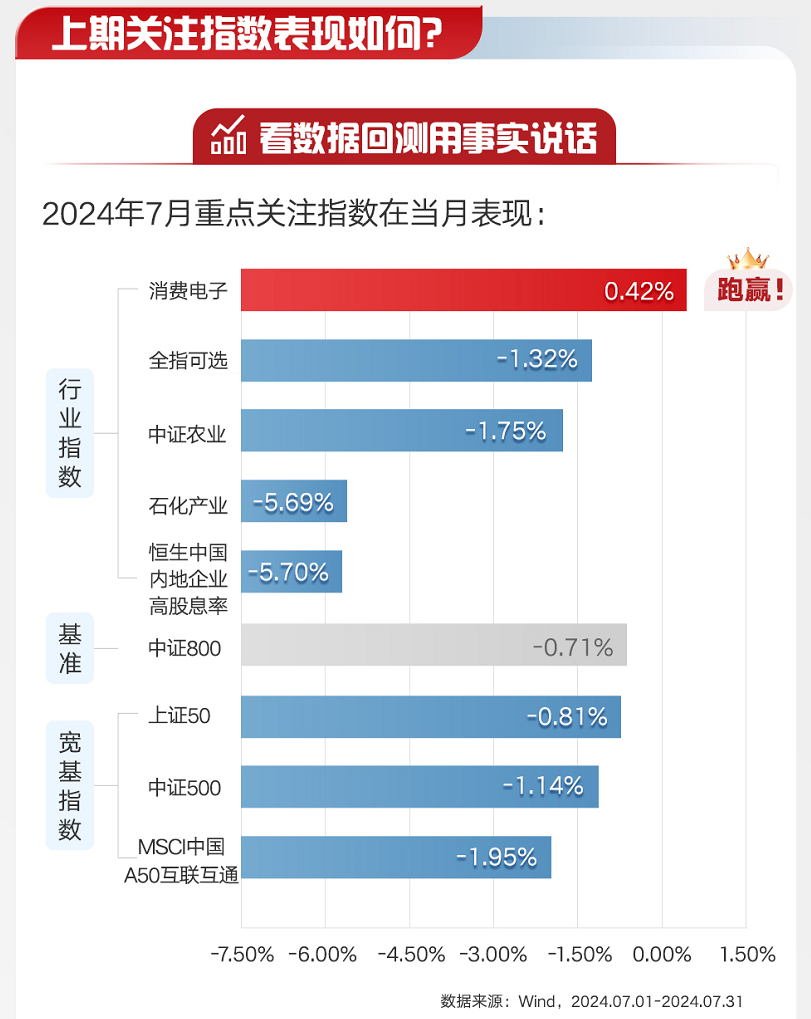

7月指数配置策略复盘

7月,我们建议采用“质量价值+核心资产”的哑铃策略进行配置。

核心资产方面推荐关注了消费电子和全指可选两只指数,其成分行业均符合当前政策支持的主要方向,向上弹性较强。7月上旬,跟踪两只指数的相关产品表现相对亮眼,后随市场震荡回调;全月来看,消费电子指数上涨0.42%,全指可选下跌1.32%,相对符合预期。

质量价值方面,我们推荐关注了中证农业、恒生中国内地企业高股息率和石化产业三只指数,均为业绩较好的周期行业,希望能平衡高弹性行业带来的波动风险。7月红利板块情绪性回调明显,拖累了组合业绩表现,但我们认为红利品种是市场估值定价能力下降导致的结构上的错误定价,存在估值修复的空间,8月可继续保持配置。

8月指数配置策略分享

结合主动投资研究及量化交易模型,8月行业主题指数建议重点关注红利低波、国证芯片、中证全指运输指数、中证农业以及细分食品这五只指数。

具体来看推荐逻辑——

市场大势近期日元套息交易平仓暂缓+美国衰退恐慌有所消退,风险偏好明显修复,海外风险资产普遍反弹,日股反弹幅度较大,国内股市成交量延续低位,政策、盈利、外部环境等仍待形成共振,市场围绕政策主题快速轮动,而成交极致收缩的影响是总量层面的估值压制和结构层面的错误定价。

风格层面价值风格显著占优的格局自2023年2季度以来就一直维持,在目前的盈利和流动性组合下,我们认为这一风格结构仍将持续,但在这一市场环境中,市场估值仅反映当下,而难以定价未来。

由于流动性的快速萎缩,市场的估值定价能力下降,这使得结构上的错误定价逐渐凸显,红利当前的股息率水平与成长股隐含的业绩增速相互矛盾,构成估值修复的空间。

配置观点最后聊聊具体的行业主题指数配置观点。总结而言分为两条线索:

→ 错误定价线索:红利+成长

一方面,红利资产在经历了分红及交易拥挤度等因素导致的阶段性调整后上周重新走强。我们认为在内需疲弱的格局未出现明显修复迹象前,无风险利率没有见底的前提下,红利超额收益仍将扩张。对应可关注红利低波指数。

另一方面,成长资产在成长仍然存在的情况下显然是系统性低估的,而今年能够实现景气向上的成长资产必然是少的。基于独立于内需逻辑选择,AI和军工仍是重点关注方向。结合近期产业催化,对应可关注国证芯片。

→ 回避制造业线索:资源+消费

一方面,周期股近期的大幅回调是在需求预期进一步下调后出现的,但是,全球资本扩张周期支撑了全球定价商品的价格企稳,在制造业利润仍持续向上游让渡的周期里,仍然应该配置供需格局相对较好的资源品种,如铜、油运、铝等。对应可关注中证全指运输指数。

另一方面,随着总量数据的不断探底,需求端政策的必要性显著增强。从今年年内看,以保民生、促消费为目标的需求端政策从政策出台的难易度和可执行性上最好。对应可关注细分食品指数。

此外,华夏基金量化模型打分结果显示,本月电子、农林牧渔、汽车、食品饮料、交运、计算机、有色等行业排名居前。对应可关注国证芯片、中证农业等指数。

指数投资,指选华夏,指点迷津,有策有方。希望华夏指数的策略可以像产品一样助力你的投资!

风险提示:投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !