先说明一下,我看到的几个大单都是同行朋友圈看到的,我自己没有做核实。

雪球上面都是做投资的多,这么说比较文明,客气点又可以分为炒股的、理财的、资产配置的,资产管理的,大家的共同点就是追求高收益率,很少有人能看得起储蓄险。

但是在现实的保险销售中,各种保险大单层出不穷,2023年全年原保费收入5.12万亿,一年新进来股市的才几个钱?

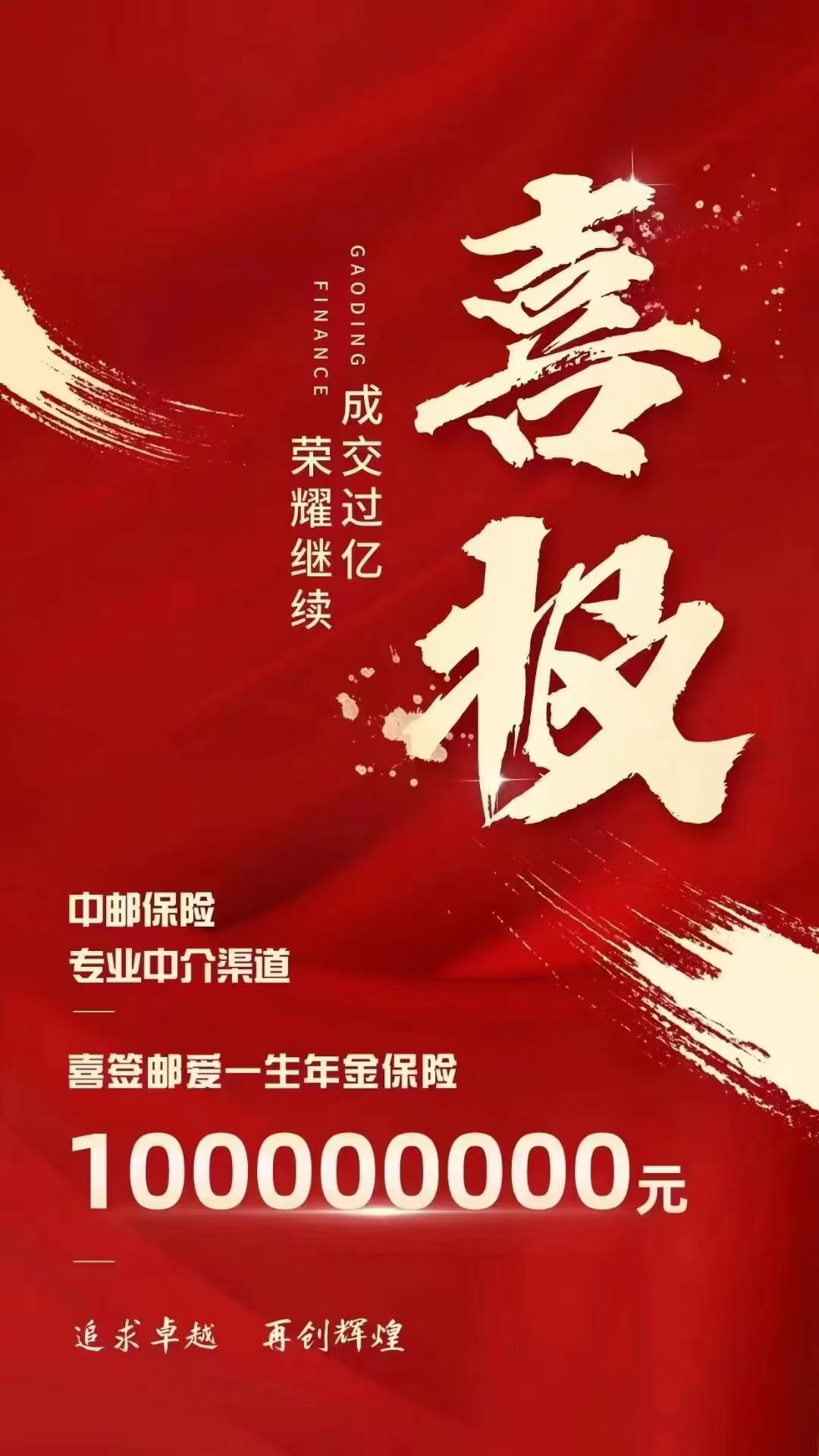

而中邮邮爱一生在最近一周接连出了3亿、1亿、2000万、1200万、1000万等几个大单后,原本计划8月31日停售,忽然改为今晚停售,保险公司直接躺平了。

这个产品有什么厉害的地方,竟然让客户买3亿、1亿?我来解释一下这个产品为什么如此逆天。假如自己手里有2000万,儿子十岁,自己给儿子买这个产品,第五年领取200万,此后每年领取60万,直到自己身故。

自己死了,把儿子变为投保人,儿子每年领取60万,直到儿子死了。

假如儿子死的时候是90岁,那么可以把4700万给到孙子,或者重孙,至少保障三代人,或者四代,最多五代人。

第八年的时候账户现金价值就超过了2000万,随时可以退保取出来或者抵押贷款。

如果前面八年去世,那么2000万全部返还。

超级长周期,超级现金流,确定性,安全性,独立性,没债务纠纷,没税,这就是保险的厉害之处。

那么你是不是要说,收益率太低了,还不如买四大行?那就再读一下这句话:超级长周期,超级现金流,确定性,安全性,独立性,没债务纠纷,没税,这就是保险的厉害之处。

安全够三代人以上保持中产阶层的生活水平了啊,这就够了。

买保险和买股票本质就是两个完全不同属性的金融产品的配置。不要用股票的眼光去看保险,不然你更看不懂债券,看不懂银行存款,看不懂银行理财,看不懂黄金,看不懂余额宝,更看不懂现金。

追加内容

本文作者可以追加内容哦 !