香港万得通讯社报道,8月23日,银行间现券收益率多数下行,短券偏强势,2年期“24附息国债12”收益率下行4bp;5年期“24附息国债08”下行2bp;10年期“24附息国债11”持平于2.15%;30年期“23附息国债23”下行0.4bp。国债期货集体收涨,30年期主力合约涨0.15%。

交易人士表示,债市早盘窄幅震荡,午后多数转强。但从成交来看整体仍有些清淡,10年利率债成交居前,短期市场聚焦央行下周MLF如何续做。

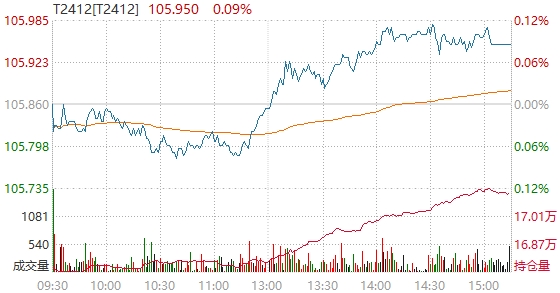

债券行情汇总

利率衍生品方面,国债期货午后反弹,收盘集体上涨,30年期主力合约涨0.15%,10年期主力合约涨0.09%,5年期主力合约涨0.11%,2年期主力合约涨0.09%。

利率债方面,银行间主要利率债收益率多数下行,短券强势。截至发稿,2年期“24附息国债12”收益率下行4bp报1.57%;5年期“24附息国债08”下行2bp报1.84%;10年期“24附息国债11”持平于2.15%;30年期“23附息国债23”下行0.4bp报2.339%。此外,10年期“24国开10”上行0.05bp报2.2245%。

信用债方面,交易所债券市场收盘,万得地产债30指数跌0.06%,万得高收益城投债指数持平。地产债多数下跌,“21万科06”、“20万科08”等跌近1%;“21万科04”涨超2%。

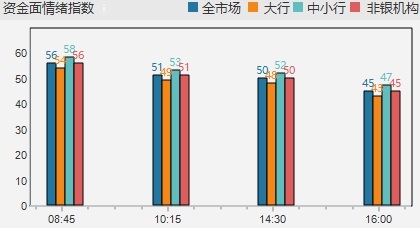

资金面概览

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,8月23日以固定利率、数量招标方式开展了3793亿元7天期逆回购操作,操作利率为1.7%。当日1378亿元逆回购到期,单日净投放2415亿元。全周央行开展了11978亿元逆回购操作,因有15449亿元逆回购到期,全周净回笼3471亿元。

Wind数据显示,央行公开市场下周将有11978亿元逆回购到期,其中周一至周五分别到期521亿元、1491亿元、2580亿元、3593亿元、3793亿元;下周三(8月28日)还有50亿元央票互换到期。此外,央行此前公告,8月15日到期的MLF将于下周一(8月26日)续做,8月15日的MLF到期金额为4010亿元。

资金面方面,周五央行公开市场转为净投放,但对银行间市场资金面助益有限,隔夜回购加权利率仍维持在1.8%附近高位。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交在1.96%左右,接近上日水平。交易员称,临近月末,本周公开市场累计净回笼是资金面难回暖的主因,下周一(8月26日)央行将要续做MLF,市场密切关注其操作量。

一级市场方面,进出口行1年、2年期金融债中标收益率分别为1.45%、1.5788%,全场倍数分别为2.58、6.02,边际倍数分别为1.7、1.3。财政部91天、182天、10年期国债加权中标收益率分别为1.3867%、1.4292%、2.11%,边际中标收益率分别为1.4734%、1.5033%、2.14%,全场倍数分别为2.43、2.27、2.54,边际倍数分别为16.67、5.92、2.23。

债市热点聚焦

华泰固收报告称,今年以来领涨资产美股、黄金、中债等趋势似乎未逆转;反转策略重在赔率、博弈变化,关注此前跑输且高赔率的资产,典型如港股、美债等;套利视角下关注国内定价与全球定价商品的差异。国内经济波浪式运行,金融数据弱于季节性,国内市场对基本面数据钝化。美国经济仍有韧性,衰退担忧平息,降息预期回调。

$金鹰添裕纯债债券C(OTCFUND|012622)$

$金鹰添盈纯债债券C(OTCFUND|012623)$

$金鹰添悦60天滚动持有短债C(OTCFUND|016089)$

(文章来源:wind丨本资料仅作参考,内容仅代表作者观点,不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,如有侵权,请联系删除。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者购买基金时应详细阅读基金的基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。投资有风险,选择需谨慎。)

本文作者可以追加内容哦 !