为天地立心、为股民立命、为往圣继绝学、为股市开太平!大家好,我是价值投资张峰华!

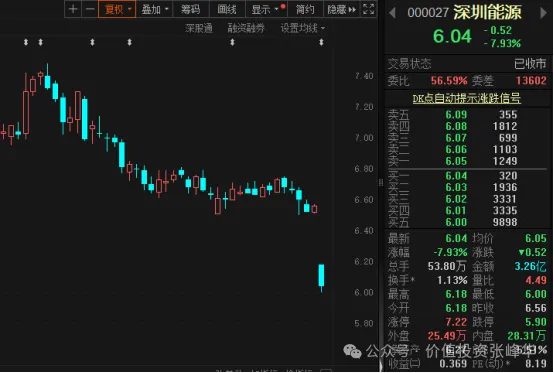

万万没想到,连深圳能源这种浓眉大眼的家伙,都差点跌停。

要知道深圳能源可是一个电力公司,基本上旱涝保收,而且现在市净率不足1倍,市盈率也只有8倍,股息率稍微低一点,但也有2%,关键这个股息率,未来有很大可能继续提升。

难道深圳不用电了?用电不交钱了?

原因直指深圳能源的半年报,深圳能源半年报营收继续增加,但扣非净利润同比增长率是-7.61%,作为一家公共事业公司,业绩让人失望。

我们也就深圳能源的半年报,来做一期解读,我们希望给大家有用的信息,让大家能从价值的角度,重新审视这家企业,真正做到抓住机会、规避风险!

一、营收隐忧不断,业绩增长为负

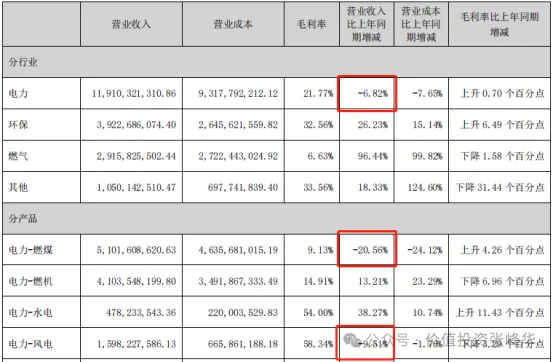

今年半年度,深圳能源电力方面的总营收是119.1亿元,其中燃煤是51.02亿,燃气轮机是41.04亿,风电15.98亿,光伏6.29亿,水电4.78亿。

而去年同期,公司电力总营收是127.82亿元,比今年半年报多了8.7亿,其中燃煤是64.22亿,燃气轮机是36.25亿,风电17.66亿,光伏6.23亿,水电3.46亿。

也就是说,除了燃气轮机发电营收增长,光伏和水电略微增长外,其他的发电项目,特别是最重要的煤电和风电是营收是下滑的。

公司营收增长的主要方向是环保和燃气,但环保大家会害怕收白条,而燃气的毛利率特别低,2024年公司燃气的毛利率只有6.63%,而最低毛利率的煤电,毛利率也有9.13%。

所以业绩增长为负就是可以理解的了。

作为公司的核心业务,煤电的下滑,让人对他未来的主营业务增速感到担忧,虽然大家都知道深圳能源一直在做煤改燃,在加码新能源,但是这个预期完成的前提是,公司的发电营收不断增长。

燃煤再不好,他也有钱赚,咱们一点点改,不需要休克疗法,但现在这个事情是超预期了。

虽然煤电短期内应该是有底的——“调峰”,但市场可能的担忧大于底线思维。

二、风电下滑、光伏微增,令人不解

而根据公司的报告,2024 年上半年,公司新投产装机容量共 97.51 万千瓦,其中天然气发电新增 67 万千瓦;风力发电新增 10 万千瓦;光伏发电新增 19.71 万千瓦;垃圾发电新增 0.8 万千瓦。

目前,公司的的发电装机为20GW,煤电只有6.3GW,燃气5.88GW,水电1GW,风电3.8GW,光伏2GW,垃圾发电1GW。但是即使在2024年半年报中,燃煤占据电力收入的比例也接近35%。

可见其他发电项目不是很稳,光伏新增容量10%,还尚可理解,但风力发电下滑,而且下滑比例在10%左右,就令人不解了。难道是风少了?

前三大发电业务,两个都是负增长,投资者怎么可能有信心?

三、环保业务和燃气业务持续发展

上半年,深圳能源的主要营收增长点,就在环保和燃气业务。

截至报告期末,公司建成投产固废处理厂39座,投产的垃圾日处理能力达到4.86万吨,2024年上半年累计完成垃圾处理量671.61万吨,同比增长6.31%。报告期末在建和已核准项目垃圾日处理能力为1.85万吨,这个业务没什么毛病,唯一要注意的点就是不要收白条。

燃气方面,公司继续发力,发展很快,燃气板块实现销售气量 16.40 亿标准立方米,同比增长 113.46%。这块业务最大的吐槽点,就在于毛利率低,不怎么赚钱。

比如新天然气,在供应层面毛利率为12.7%;蓝天燃气管道燃气和城市燃气毛利率分别为10.18%和14.57%,而公司只有6.63%。

四、总结

所以总结下来,深圳能源由于煤电失速带来的业绩下滑,并没有被新能源、环保、燃气等产业填平,导致业绩出现下滑。而煤电销售下滑不仅仅是深圳能源一家的问题,华能国际、国电电力也出现了同样的问题,可见新能源替代煤电的趋势,应该比我们想象的更快!

所以接下来在能源方面的投资,还是应当以清洁能源为主,如天然气、风电、水电、光电、核电等,老能源得谨慎。如果煤电不行了,那煤炭呢?

最后,即使深圳能源报表不好,但也应当有底线,或许会给抄底机会!

(严正声明:本文仅代表个人观点,不保证未来结果一定正确,建议投资者不要参考我的观点进行投资,他只是我个人的心得体会和看法,很有可能给你带来损失。)

喜欢价值、喜欢投资,请点击点赞+关注+在看,我是价值投资张峰华,用一生挚爱股票,股市有风险,入市需谨慎!

本文作者可以追加内容哦 !