伴随着跨境投资需求升温,原本的小众产品——互认基金也越来越受到投资者的关注。

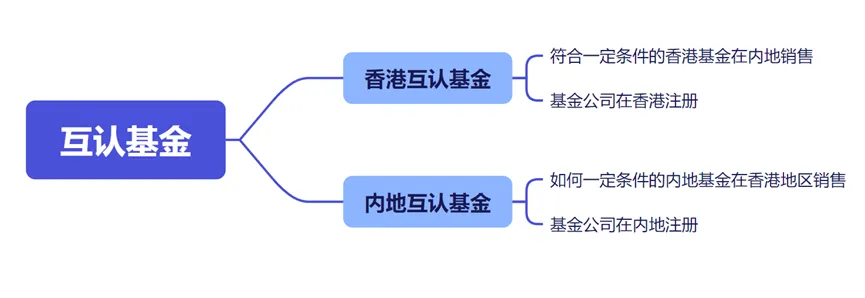

一、互认基金是什么?

为深化内地与香港金融合作,中国证监会、香港证监会决定开展内地与香港公开募集证券投资基金互认工作,并于 2015 年 7 月 1 日起正式实施。根据计划,符合资格的内地及香港基金可透过简化审批程序各自于对方的市场销售。

简单来讲,互认基金就是一个陆港互联互通的机制,允许内地和香港的部分公募基金在经过批准注册后,可以在对方市场销售。

因此互认基金分两种:香港互认基金、内地互认基金。香港互认基金,就是符合一定条件的香港基金在内地销售。内地互认基金,符合一定条件的内地基金也可以在香港地区销售。

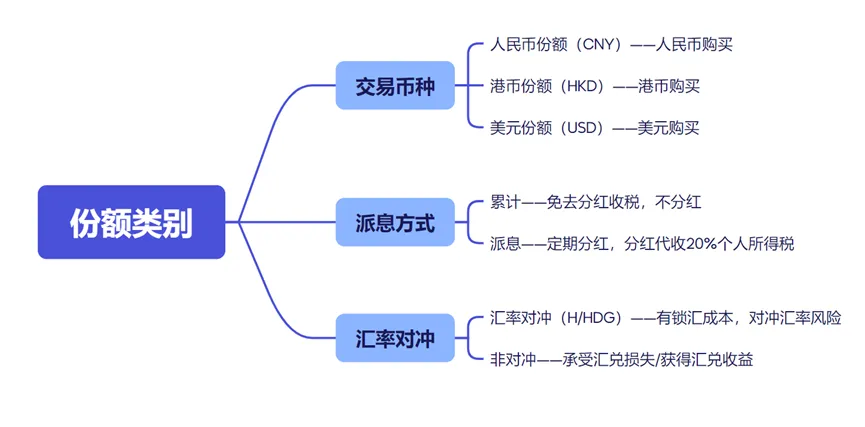

作为通过人民币投资海外市场的工具,互认基金与QDII基金相似,但互认基金的份额设置远比QDII丰富,不仅区分交易币种,还根据是否派息、进行汇率对冲等因素,设置多种份额类别。可以满足不同投资者的需求。且以港资、外资机构为主,具有更丰富的全球资产研究资源,与内地基金的配置重合度较小,更有利于资产分散对冲配置。

(1)派息方式:香港互认基金可以选择派息份额与累积份额两种派息方式,两种份额的收益差别主要源自税收政策的不同。

选择派息,则定期收取基金分红,但需要注意的是,内地个人投资者通过基金互认从香港基金分配取得的收益,要承担20%的个税。累积份额即不派息,将投资所得到的股息或债券票息累积到净值中再进行投资,免收个人所得税,也可获取复利效应。

(2)汇率对冲:香港互认基金是在香港发行的,大概率是以外币计价。美元份额的投资者不受到中美汇率变化的影响,而对于人民币份额的投资者来说,汇率风险不容忽视。

为了避免汇率波动的影响,部分基金管理人会使用部分资金进行汇率风险对冲。即通过购买汇率衍生品工具,降低汇率风险敞口,但同时锁汇的成本也会影响基金的收益,体现为带有“H”或“HDG”等字样的份额。不带有相关字样,则代表无外汇对冲。

若持有期间美元升值、人民币贬值,那么产品就能够获得美元上涨的汇兑收益;但如果持有期间美元贬值、人民币升值,那么产品就需要承担美元下跌的汇兑损失。需要投资者自行选择,是更偏向锁汇带来的稳定,还是汇率波动带来的弹性。

我们在基金后缀的字母里,就能看出互认基金的具体分类。B,表示仅在内地发售。C,表示不分红。M,表示每月分红派息。H,表示进行汇率对冲。

Tips

基于以上,建议直接选择人民币份额、不分红、不对冲汇率的类型。

选择人民币份额,因为大部分投资者没有外币,只能买人民币份额。

不分红,从受益端看,比如单位净值1.5的基金,分红分掉5毛,单位净值就变成了1块。假设你拥有1份基金,那么你就从拥有1.5元的基金,变成了拥有一元的基金和五毛的现金。同时互认基金,分红是要缴税的,而且税率高达20%。单位净值1.5元的基金,如果是互认基金分红,那么就要缴纳0.5X20%=0.1元的税。

不锁汇,互认基金是基金公司先用你的人民币换外币,然后买标的。赎回的时候,又会用外币换回人民币,这个过程会受到汇率的影响,可能收益变多,也可能收益变少。锁汇是基金公司通过一些交易手段,排除掉汇率的影响,让你的具体收益只受基金持仓的涨跌影响。但是锁汇是有资金成本的,一年下来光锁汇可能就要损失2%-3%的成本。所以,不锁汇没准还能赚到来自于汇率的钱。锁汇,就要稳定亏掉2-3个百分点。

二、互认基金与其他境外投资渠道的区别

除了互认基金以外,目前境外投资渠道还有3种:

(1)QDII基金:QDII基金发行机构为国内公募基金公司,资金投向海外市场,购买途径与公募产品一致,交易货币为人民币,这种投资方式也是当下投资者最为熟悉的方法。但是QDII的外汇额度限制严格,导致多数基金触发限购,申购状态为“开放申购”的基金比例仅为54%(其中37%的基金为被动型基金),即投向全球或亚太地区、申赎未受约束的主动管理型基金仅有52支,在QDII基金中占比仅为17%。因此,QDII基金虽然在2021年以来发行扩张较快,但是投资者依旧受到开放期、投资策略的限制。

(2)QDLP:QDLP起源于2012年,上海率先启动QDLP试点,发行机构主要是外资机构,资金投向海外市场,可持有人民币购买,投资者要求满足合格投资者条件,属于私募基金。目前,国内备案的外资私募共34家,规模超百亿的仅1家(以全天候策略闻名的桥水投资),20-100亿的机构共6家(腾胜投资、德劭投资、元胜投资、英仕曼投资等)。由于募集门槛较高,信息透明度有限,QDLP的投资者受众较少。

(3)美元理财产品:发行机构通常是银行和理财子公司,以美元定期存款、美元理财为主,交易货币为美元,因此需要投资者具有足够美元储备。

相对QDII,互认基金外汇额度相对宽松、主动管理基金占比更高的特征,QDII基金的限额取决于基金公司获批的外汇额度剩余了多少,若所剩不多,则会采取限购甚至暂停申购,而新额度审批受多方面因素影响。互认基金的限额取决于大陆部分在基金总规模中的占比,而目前政策计划修改由原来的50%增至80%,将极大拓展规模上限。相对QDLP,互认基金具有投资门槛更低、信息更透明的特征;相对美元理财产品,互认基金具备人民币交易的便捷性、不需要投资者自行换汇。

三、当前市场上的互认基金

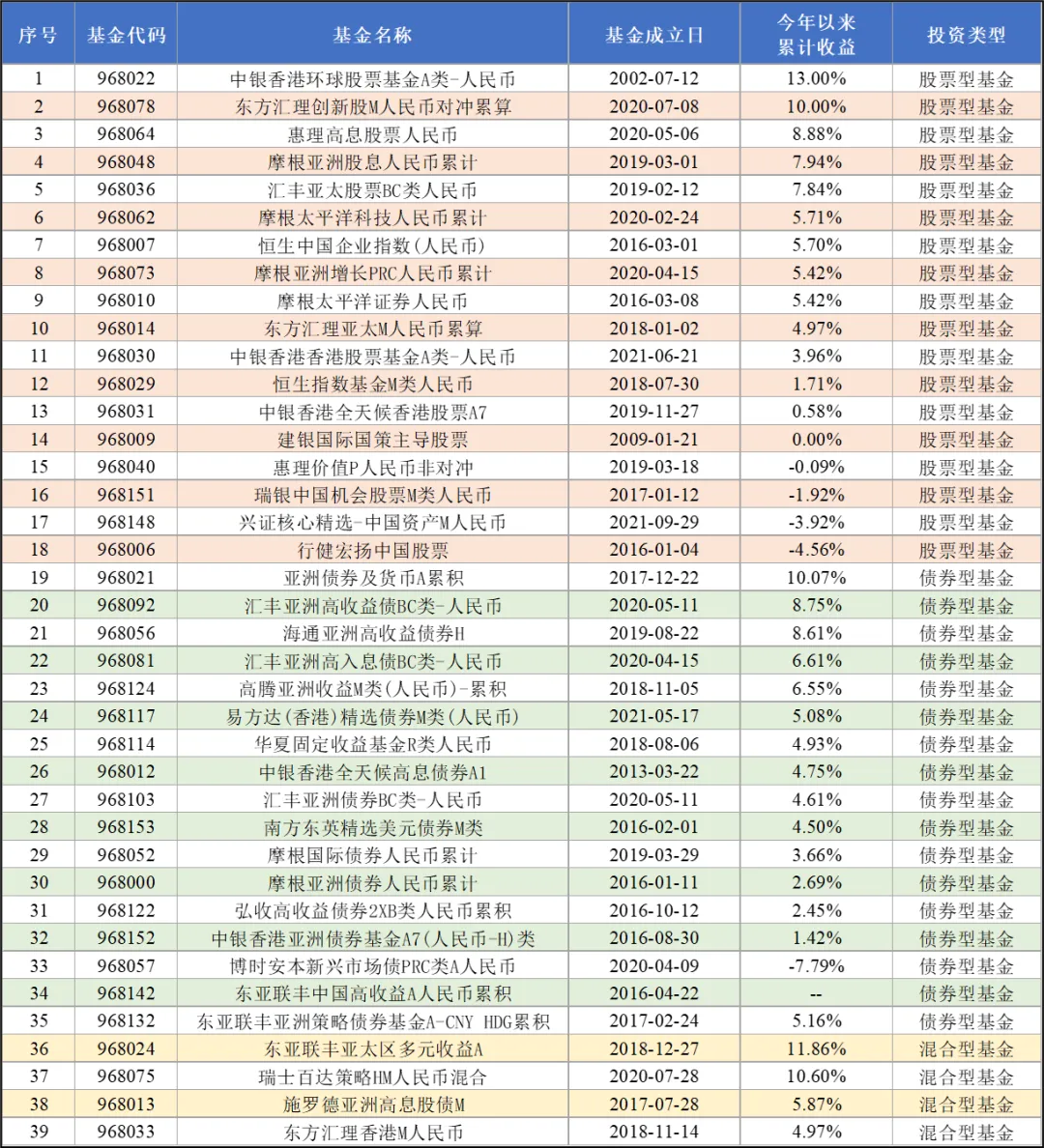

目前现存的香港互认基金体量并不大,剔除子份额后共有39只基金,涉及21家基金公司。数量上,股票型最多,有18只,债券型17只其次,剩余4只为混合型。

表:39只互认基金list

数据来源:云通公募基金数据库 统计日期:2024-08-15

股票型互认基金,主要投向为港股(8只)、亚太股(8只),其次是美股(2只),这点与QDII基金具有共通性。规模来看,惠理、摩根管理的基金规模居前(全部超30亿),且都投向亚太地区,以上2家机构的管理能力更受认可。

债券型互认基金,主要投向为亚洲债(9只),其次分别是大中华债(4只)、全球债(2支)、美元债(2只)。规模来看,易方达、摩根、汇丰管理的基金规模居前(全部超20亿),以上3家机构的管理能力更受认可。

混合型互认基金,主要投向亚太股债(3只),仅有1只基金投向美股美债。规模来看,由于投资者对亚洲债的偏好度高,因此亚洲债占比较高的施罗德亚洲高息股债M(968033)的规模最大(超百亿),其次为投向美股美债的瑞士百达策略HM人民币混合(968075)。业绩来看东亚联丰亚太区多元收益A(968024)2024年以来表现最好,年内累计收益11.86%

业绩方面,今年以来混合型基金业绩表现整体较好,4只混合型互认基金收益均值为8.32%,单只基金均获得正收益。其次是债券型互认基金,年内收益均值为4.50%,股票型互认基金年内均值3.93%暂时落后。

表:分类型互认基金业绩

数据来源:云通公募基金数据库 统计日期:2024-08-15

四、当下为什么选择互认基金?

互认基金并非新产物,但在此之前市场认知度并不高,这是因为“北上互认基金”的销售渠道比较狭窄且容量较少,不少产品看得到却买不到,投资者想买也比较费劲。不过该问题今年6月已有所改善。

在QDII基金额度不断收紧的背景下,香港互认基金的销售规模比例从50% 放宽至80%,带来了新增的投资额度,香港互认基金已成为内地投资者通过公募基金配置离岸资产的重要途径之一。

2015年5月发布的《香港互认基金管理暂行规定》中规定在内地的销售规模占基金总资产的比例(客地销售比例)不高于50%,部分香港互认基金由于客地销售规模比例达到上限而暂停申购。

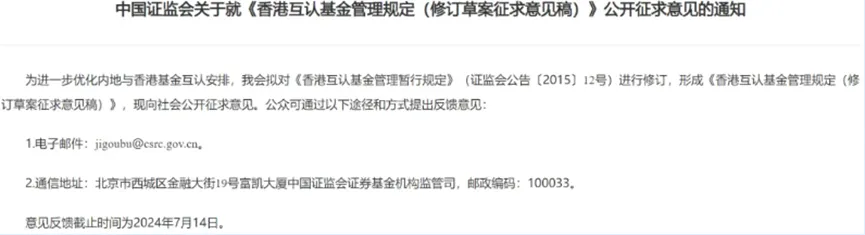

2024年6月14日,证监会就《香港互认基金管理规定(修订草案征求意见稿)》公开征求意见:客地销售比例限制由50%放宽至80%,这也为一些较热门的互认基金放开申购限制带来了空间。

同时近期以海外债券为投资标的的债券型互认基金,销售尤为火爆。很多债券型互认基金,在最近1年,年收益都达到5%+,最高的甚至到了15%。美元债基金,在美国开始降息的大背景下,或有一定的投资价值。如果新规能够顺利落地,那么对于投资者而言,相当于为资产配置的工具箱添加了更多元化的海外投资工具。

五、结语

而真正落实到投资层面,以下几点值得特别关注:

首先要明确所选香港互认基金的投资“主战场”在哪里,所投方向与自身需求是否一致。

其次税收政策的差异也可能影响投资的实际收益。内地与香港的税收体系存在差异,这可能会对基金的分红、资本利得等产生不同的税收影响。

最后互认基金的份额设置更为复杂,例如累积份额、对冲份额、派息份额,投资者需要了解各个份额的特点和区别,需挑选符合自身投资需求的份额类别。

总而言之,在QDII额度紧俏的背景下,互认基金为普通人参与海外投资提供了一个方便且低门槛的选项。在这个政策计划放宽销售容量上限的时点,如果你正为QDII限购所困扰,思索如何通过全球视野来增强自身投资组合的抵御力和适应力,互认基金不失为一个有吸引力的选择!

本文作者可以追加内容哦 !