本周,全球市场窄幅震荡,主要指数涨跌均在1%以内。对于美股、日股,反弹接近前高,短期不确定性增大,高位徘徊;至于A股,受中报行情压制,继续震荡寻底。

本周开始,A股进入中报密集披露期。截至周五,共计1792家公司披露中报业绩,利润增速中位数为+4.5%;看上去不错,鉴于多半公司还没有披露业绩,大雷可能还在后面,市场不敢掉以轻心。

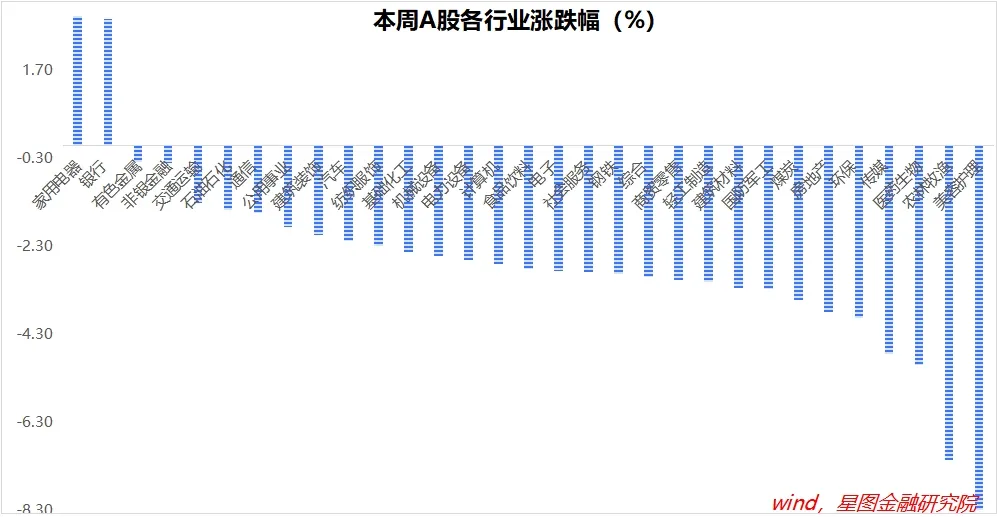

结合周内行情走势看,除了业绩确定性触底的家电、银行、保险、贵金属等板块,其他板块基本以下跌为主。与上周相似,中报,仍为本周行情主导逻辑。

以家电板块为例,已发布中报的几家头部家电企业,上半年净利润均实现两位数增速,如美的集团同比增长14.1%。基本面逻辑上,还有家电以旧换新等促消费政策的催化,上涨逻辑较为通畅。

以银行板块为例,上半年商业银行净息差1.54%,与一季度持平,出现触底迹象;行业实现净利润1.26万亿元,同比增长0.36%;6月末,行业不良率1.56%,较1季度末下降0.03个百分点。基本面触底迹象,叠加高股息加持,银行板块继续上涨,国有大行股价更是屡创新高。

再如保险板块,周四中国平安公布中报,上半年实现归母净利润746.19亿元,同比增长6.8%,且寿险及健康险新业务价值同比增长11%,强化了市场关于保险板块业绩触底的预期。9月1日还有预定利率上限下调的利好,周内保险板块上涨3.97%。

受年内金价屡创新高驱动,贵金属板块业绩确定性强,本周也有不错表现,上涨3.93%。

至于其他板块,中报业绩未必一定很差,但起码确定性不高,资金以规避风险为主。

从市场风格上看,本周大盘和龙头风格占优,中小盘跌幅较大。如中证A50,逆势上涨0.04%;沪深300,小幅下降0.55%;科创100和中证2000指数则分别下跌3.86%和4.65%。

风格分化的背后,与当前市场偏好有关,也与中报行情有关。

市场底部,资金既要保持仓位,又不愿过度承担风险,最佳选择自然是各行业龙头(中证A50)和大盘权重股(沪深300);从中报逻辑看,在业绩密集披露期,中小盘爆雷的风险更高,这一阶段,中小盘很难有好的表现。

但多想一层的话,中报季结束之后,中小盘的业绩压制解除,叠加超跌砸出了估值坑,大概率能迎来一波超跌反弹行情,届时,中小盘大概率会跑赢大盘。

所以,就下周来看,反而是提前布局中小盘的窗口期,值得重点把握。宽基指数层面,科创100跌幅较大,值得重点关注。

一周来看,上证指数下跌0.87%,收于2854.37点。主要宽基指数以下跌为主,万得全A涨幅-2.05%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.04%、-0.55%、-2.85%、-3.44%和-4.65%。

行业层面,家用电器(2.94%)、银行(2.86%)逆势收涨;有色金属(-0.39%)、非银金融跌幅较小;美容护理(-8.29%)、农林牧渔、医药生物、传媒等跌幅靠前,均超过4个百分点。

成交金额看,本周日均成交额5401.26亿元,较上周放量126.42亿元,仍处于历史低位。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文作者可以追加内容哦 !