比亚迪目前国内新能源乘用车市占率约35%。这个市占率水平是否可以稳定或者进一步提高呢?这取决于两方面,一是新能源车的继续渗透,抢占传统燃油车的份额。这根本上靠的是技术和时间,就如同触屏手机替代按键手机一样,需要不断的更新迭代逐渐改变消费者的习惯,但就算到了今天按键手机依旧有5%的市场。二是来源于同行间的竞争。国内新能源汽车行业正进入竞争整合阶段,大量的先发车企在竞争下逐渐退出市场,也不乏像小米,华为依靠强大的实力加入市场想分一杯羹。那在当下的竞争阶段什么才是决定市场份额的核心因素?

从用户端的需求分析,最低一层是技术和安全,新能源车的根本三电技术经历了多年的发展已经非常成熟,在目前的市场里已经不再有弱者,同行间的技术有少许差距但也各具特色,比如增程式和插电混动,磷酸铁锂和三元锂,雷达和摄像头,孰优孰劣各有千秋,在完全自动驾驶到来之前原有技术的更新迭代都起不到决定性作用。上升一层是用车体验,对于任何一家新能源车企,外观可以参考保时捷,速度可以参考法拉利,用料足够就可以彩电沙发大冰箱,钱到位中国工厂的做工世界第一,这里的差距是10万的车和40万车的差距,而不是不同车企间的差距。再进一步是品牌,品牌是由营销和品质百年沉淀而成,相比国外老牌车企新能源车最长不过十年,大哥不笑二哥,主打一个爱国。顶层需求是对于个性化展示,标签化象征的需求。这点大家还是有很多差异的,比如小鹏通过自动驾驶主打科技倡导者,蔚来通过高端服务主打都市精英,理想通过家庭配置主打顾家男人。共通点是通过用户思维快速占据细分领域市场,但由于缺少技术壁垒你能做的别家也能抄,还需要时间和一代代优秀产品来建立品牌忠诚度的护城河。所以对于中国车企,个性化作为高层需求从短期来看更多的是品牌差异还不足以形成竞争力差距。

综上,在大家水平都差不多的情况下,竞争就回归了本质,对于消费者来说是价格,对于车企来说是成本,这也是近几年价格战的核心原因。原来由大众,通用,丰田等车企为代表的中国汽车寡头市场被新能源汽车重新拉回到了垄断竞争市场,原有的进出壁垒被打破,传统车企多年通过规模效应,品牌效应,串谋等方式建立的定价机制失效,需求曲线被重塑,市场正在向由新能源车企为主导的新寡头市场转变。当下市场份额的竞争就是成本和定价的竞争。

汽车行业是一个极致工业化的行业,当边际成本等于边际收入时企业利润最大化,价格战是这一理论的很好体现。边际成本是多生产一辆车的成本,主要包括生产一辆车的原材料,人工,物流成本等。由于学习曲线、技术优化和规模经济的存在,边际成本会随着产量的增加逐渐下降。这也就是说生产的越多,研发投入越多边际成本就越低。而边际收入在价格战的场景里可以理解为在当车型卖不动的时选择降价,降价后每多卖一辆车带来的收入。比如,上个月比亚迪方程豹直降5万,基础款变成了23.98万,那多卖一辆就多23.98万的边际收入。理论上来讲,当再卖不动的时候如果选择继续降价就会带来新的边际收入,直到这个定价等于它的出厂成本,实现利润最大化。前两天极氪“一年换三代,加量不加价”的做法,其实,大哥别笑二哥。但理论毕竟是理论,如果真一直这么玩,消费者除了拉横幅以外还会一直不买车等待降价。但就是这种冒着折损品牌建设、市场定位和长期盈利能力的风险,伤敌一万自损八千的招数却在近些年一直上演,可见当下市场份额对于厂商的重要性,而价格就是决定因素。新能源厂商的定价策略已经从原来传统汽车的品牌溢价定价或成本加价定价转变成了竞争导向定价。换句话说,原来成本高低只会影响赚多赚少,而现在成本高低直接影响市场份额和生死存亡。

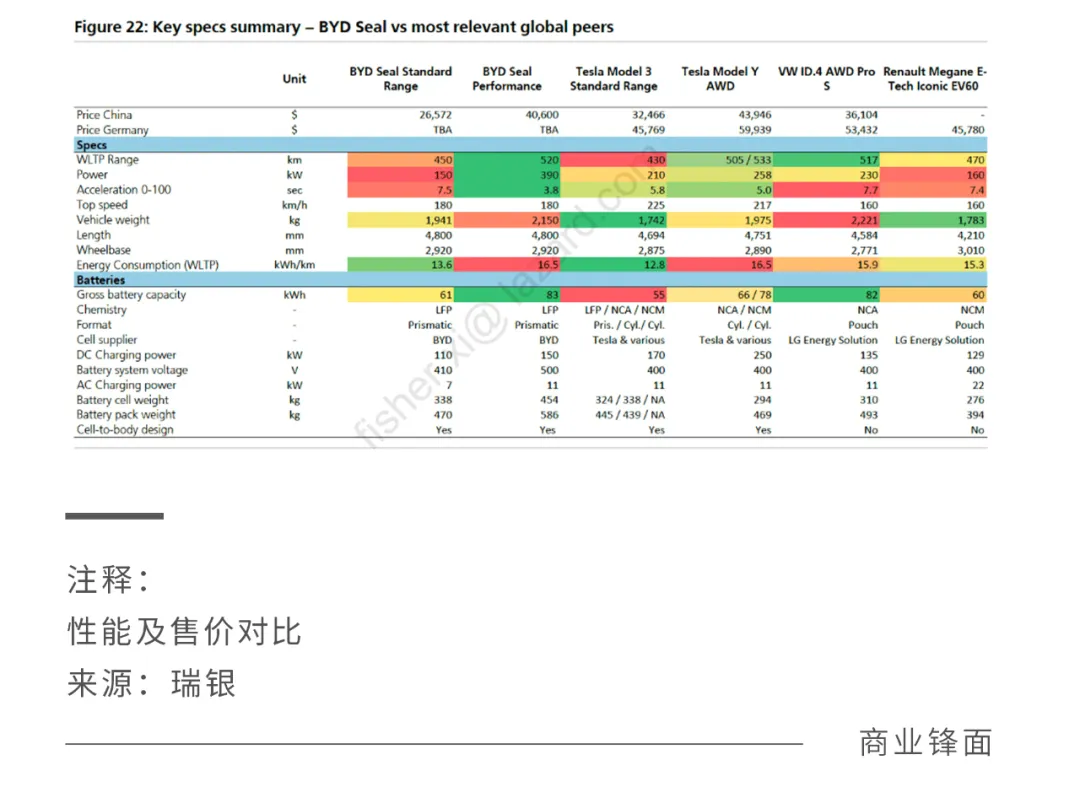

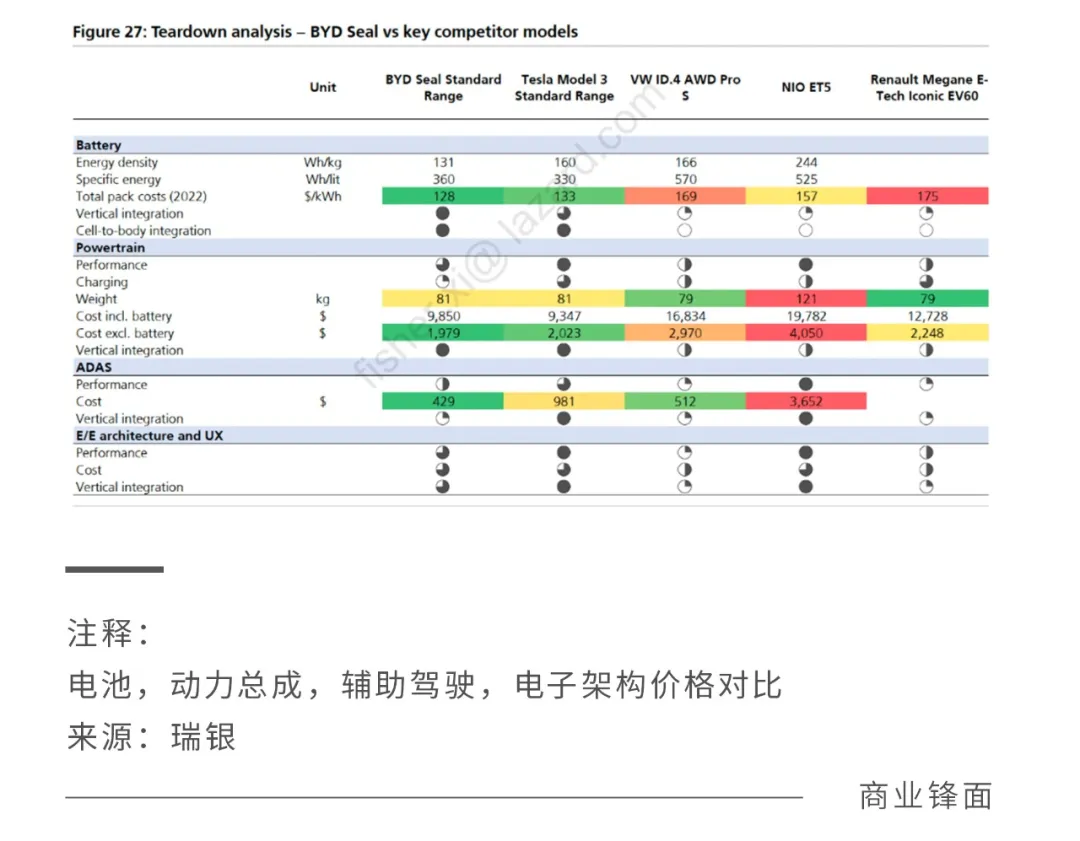

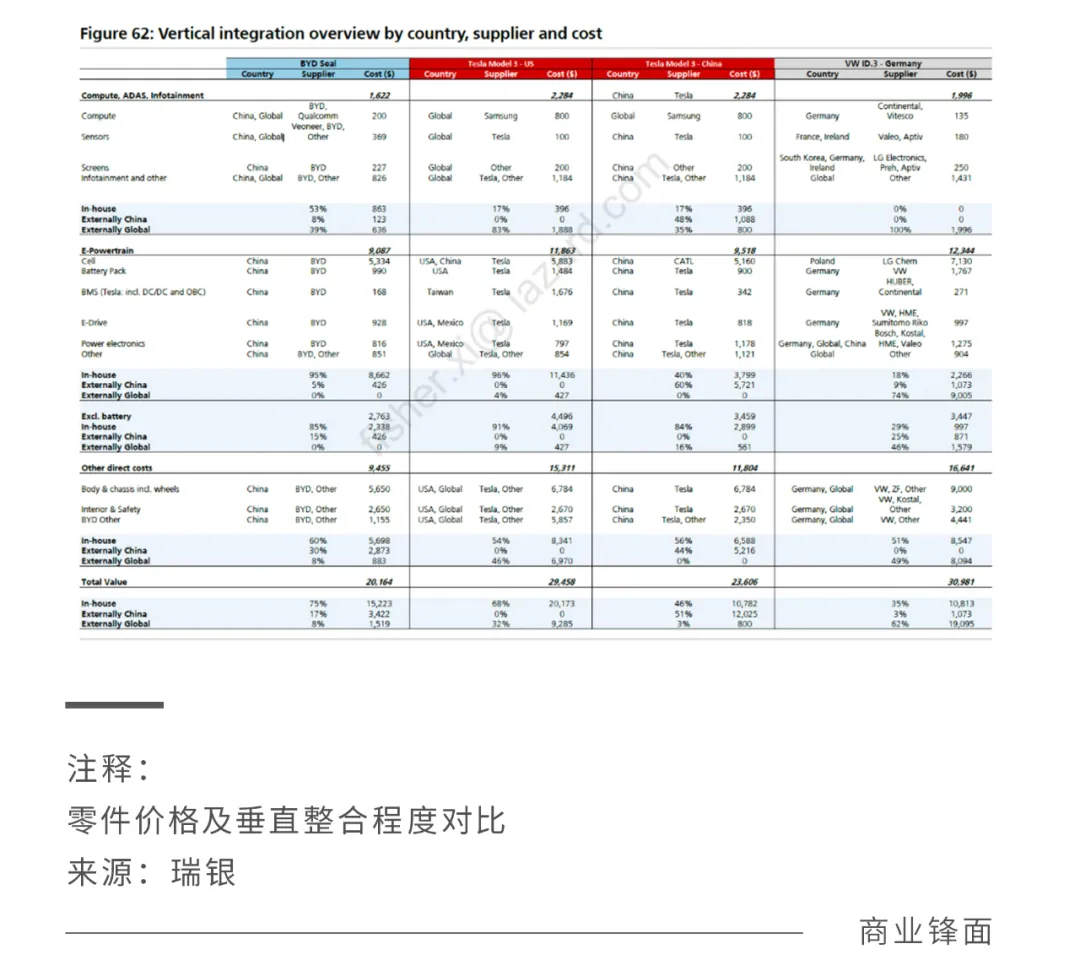

2023年9月瑞银拆解了一辆比亚迪2023基础款的海豹,WLTP续航450KM,国内售价为26572美元(18.98万人民币)。对比的是2021特斯拉Model 3基础款,WLTP续航430KM, 售价为32466美元(23.19万人民币)。从成本上对比:1. 占大头的电池(电芯+电池包)单位成本基本相同,比亚迪垂直整合程度(自供率)更高。2. 电机和电控系统(动力总成/三电中去除电池),比亚迪成本略低,但是由于配置的性能略差于特斯拉,所以考虑相同性能下,成本基本相同,但比亚迪垂直整合程度达到95%。3. 自动驾驶系统ADAS成本远低于特斯拉,但功能性也远低于特斯拉,并且垂直整合程度低于特斯拉,考虑相同性能下,特斯拉成本会较低。4. 空间,外观和内饰上,比亚迪用料更足,但成本更低。5. 人工成本上,特斯拉的自动化程度比比亚迪高,预估比亚迪人工成本会略高。所以总的来看,两者在制造上的成本控制水平接近,比亚迪除自动驾驶外垂直整合成度更高。从价格上对比,这款海豹的毛利率达到16%,约3700美元/辆,与中国制造的Model 3基础款相比,生产成本要低15%,约低3400美元/辆。也就是说海豹定价约等于Model 3的成本价,每辆海豹赚的是海豹比Model 3制造成本低的那3000多美元,而每辆Model 3赚的是比海豹定价高的那5000多美元。

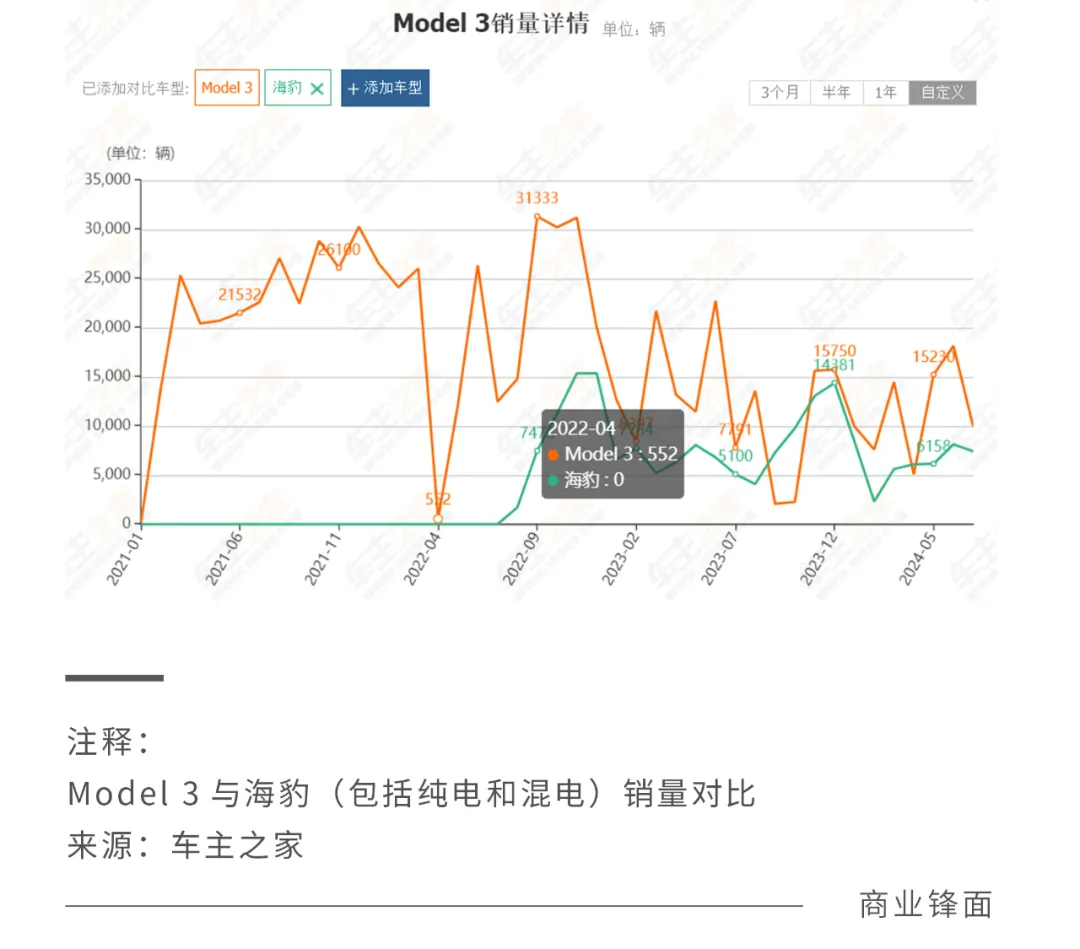

综上,可以的得出四个结论,第一,比亚迪的成本控制水平属于世界领先水平,由于垂直整合成度高有望进一步降低。第二,海豹从动力,自动驾驶,续航等多方面的配置上与同类车相比处于一个中庸水平,但从定价和成本上都是最低的,定位主打的是性价比。第三,海豹在国内销量远不如model 3,主要原因是特斯拉充分满足了上文分析的个性化,标签化的顶层需求,拥有品牌忠诚度护城河,这与其自动驾驶的科技优势和长期的市场教育密不可分,所以依然能赚取较高的品牌溢价。第四,Model 3从中国的价格战中依然不能幸免,从19年上市时的32.8万到今年4月21日再次下降到了23.19万,期间共下降9.61万。从销量和价格历史来看,当年除了降价还会升价,调节价格是增加销量的武器,而如今只能通过降价来冲一波销量并且不具有持续性。特斯拉在中国新能源车市场份额正在被蚕食,22年10.3%,23年7.8%,截至今年上半年为6.9%,品牌溢价在未来会继续缩减,通过继续降价和成本缩减是在完全自动驾驶到来前维持市场份额的唯一出路。

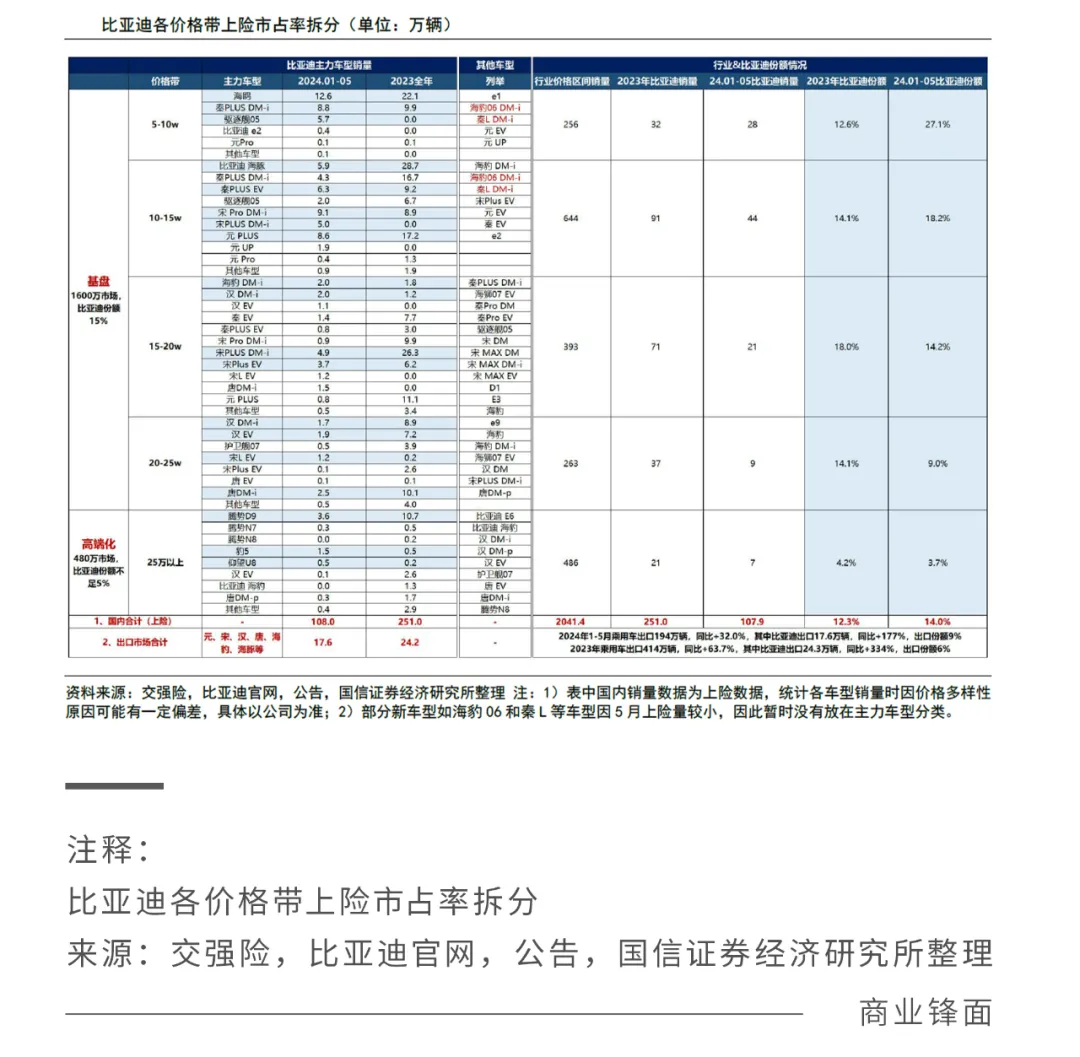

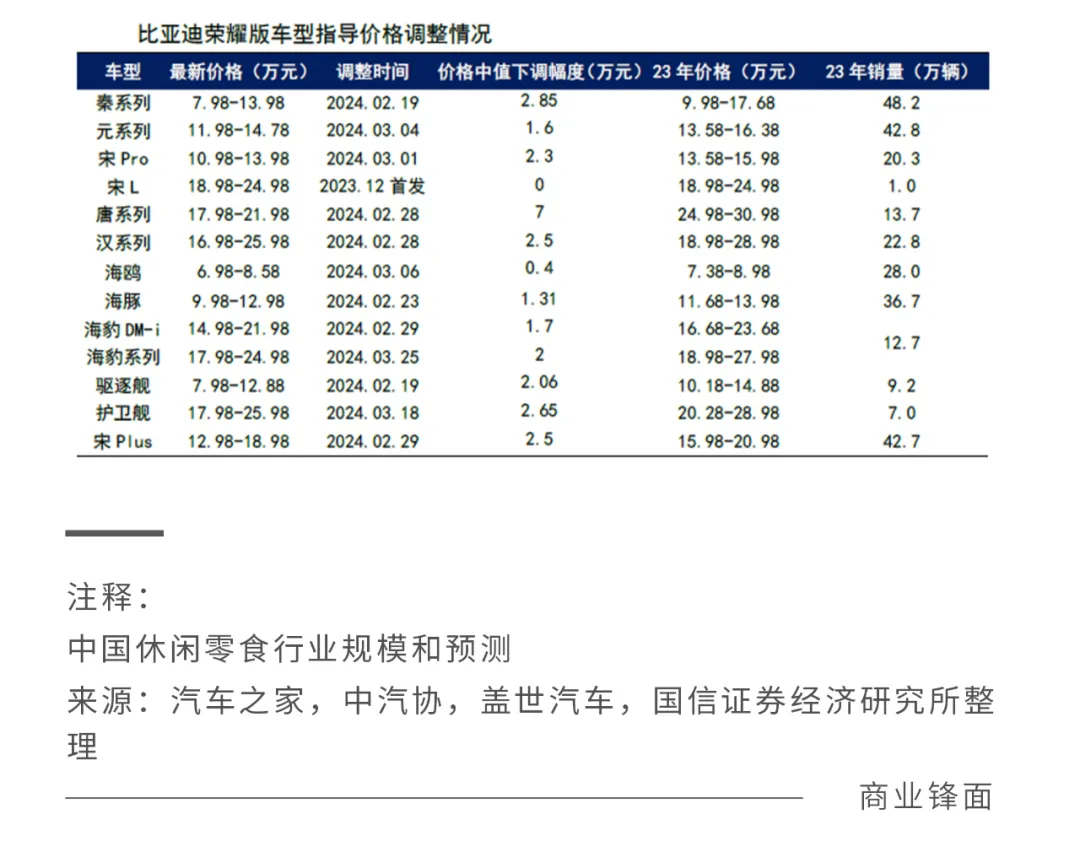

比亚迪目前的价格战策略是在中低端市场通过原版降价+推出同车型更低价版(荣耀版)占领更低价市场,比如秦系列由9.98-17.68w,降到7.98-13.98w,占领5-15w的低端市场。这种做法的效果是5-15w区间的市占率迅速提升,由于这个区间占据了总市场的半壁江山,所以总体市场份额也会快速上升。但在15-25万区间的原车型由于价格下沉,会减少这部分市场份额,那就用更高区间的车来弥补这块市场,如豹5从28.98-35.28万降到23.98-30.28来弥补20-25w的市场。那高档车区间怎么办呢?用船夫哥的话来讲,叫用技术来包装豪华。高档车市场仍被传统燃油车统治,但由于机械系统的兼容性和智能的局限性,很多新技术只能适用于新能源车,这就会大大消减传统燃油车的竞争力。举个例子前两天发售的腾势Z9GT的易三方技术能使车辆极致转向、圆规掉头、智能蟹行,内八制动增稳,这是燃油车没法做到的。而最低33.98万的发售价,未来也可以用来弥补25-30万市场。而比亚迪百万市场有易四方,30-50w有易三方,那是否15-25w也能有易二方呢?综上,比亚迪年400亿的研发投入带来的新技术将应用于开发新的车型来攻击中高端市场,然后通过原有车型价格下沉使低价市场份额提高从而继续扩大产量,再利用规模经济降低成本,形成一个正向循环。

总的来看,在传统汽车的份额被出清之前,价格战就会继续,而比亚迪的市占率会稳定或继续提高,而当卷无可卷时,中国汽车的新寡头市场也已形成了,胜出者将积极推行全球扩张战略。关于出海战略分析,请持续关注。

本文作者可以追加内容哦 !