8月21日晚,舍得酒业披露2024年中报,交出了上半年的成绩单——营收、净利双降,其中第二季度净利骤降逾88%,这与诸多披露业绩上涨的白酒企业形成了鲜明对比。

虽然业绩下滑,且存货也再创新高,但公司在上半年反而加快了扩产的步伐,这点令外界颇为不解。

值得一提的是,入主舍得酒业曾让复星系浮盈超百亿,但伴随着公司股价大跌,让复星系目前处于大额浮亏当中,不禁感叹,资本市场果然没有常胜将军。

中报营收、净利双降

上半年,舍得酒业业绩大幅下滑,实现营业收入32.71亿元,同比下滑7.28%,归母净利润5.91亿元,同比大幅下滑35.73%。

在第二季度,公司业绩下滑更猛,其中营业收入11.65亿元,同比下滑22.61%,净利润0.42亿元,同比骤降87.95%,且公司净利润已经连续三个季度下滑了。

如此业绩,难言乐观。

公司表示,上半年白酒行业整体仍处于调整期,受经济环境的影响,次高端白酒商务需求不及预期,宴席持续增长但体量尚小,公司传统优势产品品味舍得处于阶段性去库存阶段,公司坚持长期主义,积极协助经销商全力提升动销,通过主动“控量稳价”策略,希望以阶段性调整获得更加健康、长远的发展。

公司将业绩下滑归咎于经济环境不景气以及公司自身调整动销,那么实际情况又是如何呢?

据国家统计局,上半年社会消费品零售总额235969亿元,同比增长3.7%,其中限额烟酒类收入3055亿元,同比增长10%。另外,中国酒业协会理事长宋书玉对外披露,上半年白酒销售、利润分别同比增长11%、15%,形成价、利齐升的局面。

目前,披露中报的白酒企业,例如贵州茅台、今世缘、迎驾贡酒、金徽酒、水井坊、天佑德酒等,均录得营收、净利齐齐上涨的成绩,而舍得酒业是这些白酒企业中唯一营收、净利双降的企业。

其中贵州茅台营收、净利分别增长17.56%、15.88%,而与舍得酒业经营规模相近的迎驾贡酒营收、净利分别增长20.44%、29.59%。

舍得酒业业绩大幅下滑,更多的是需要从自身找原因,例如品牌影响力、产品、以及销售渠道等等。

作为川酒六朵金花之一的舍得酒业,拥有“舍得”、“沱牌”两大核心品牌,分别定位于中高档酒、普通酒,上半年分别实现26.01亿元、3.84亿元,前者下滑5.61%,后者大幅下滑25.18%,两大酒类产品收入均出现了不同程度的下降,其中第二季度降幅明显扩大。

值得指出的是,公司上半年销售费用同比增长6.46%至6.58亿元,销售费用率高达20.12%,在最近五年中报中排在第二位,仅次于2020年中报的22.79%,如何降低费用率、提升利润水平是公司管理层应当认真思考的。

存货狂飙,扩产提速

上半年,舍得酒业存货高达48.58亿元,同比增长18%,占流动资产比例达到61.41%,而在2019年,公司存货为24.18亿元,不及中报的二分之一,公司存货增长之快可见一斑。

公司存货主要以自制半成品为主,截至中报的数据为38.54亿元,较年初增长13.61%,占存货比例79.32%,而库存商品6.05亿元,同比增长4.96%,占比12.45%。

如何有效去库存是白酒行业需要共同面对的难题。

中报中,公司称在报告期内坚持“稳价格、控库存、强动销”核心原则,聚焦价格管理,强化市场基础动作,推动社会库存动销持续向好。

然而,从公司不断攀升的存货来看,公司或许需要探索更多去库存的方式。

令投资者颇为疑惑的是,在业绩向下,库存增长之际,舍得酒业反而加快了扩张步伐。

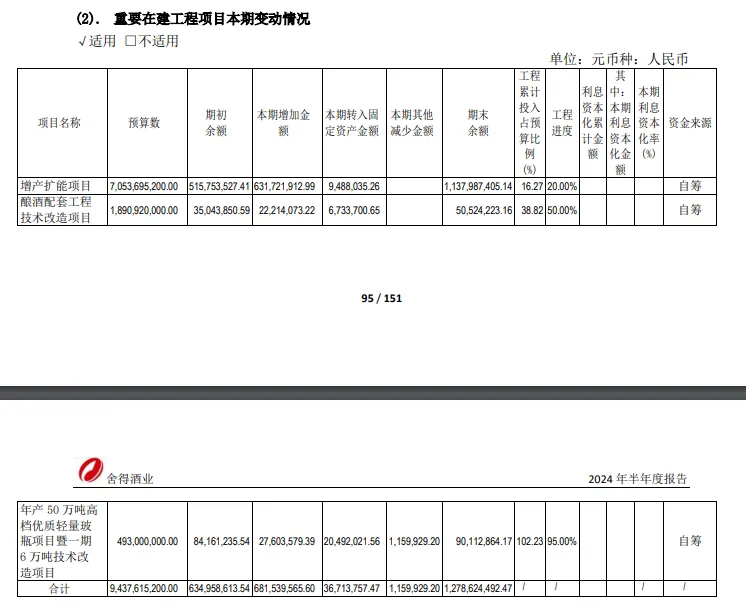

截至报告期末,公司在建工程为13.17亿元,较年初7.26亿元增加了5.92亿元,增幅达到81.52%,公司称主要是本期增产扩能项目投入增加所致。进一步研究发现,公司本年度对扩产扩能项目的投入为6.32亿元,累计实际投入金额11.47亿元。

2022年4月22日,舍得酒业披露投资增产扩能项目的计划,该项目建设地点位于四川省遂宁市射洪市沱牌镇,总规划用地面积约1774.11亩,建设周期为5年,总投资70.54亿元。

项目建成后,公司预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

舍得酒业表示,本项目建成后将增强公司原酒产、储能力,提高公司生产体系运营效率,实现公司现有生产布局、生产设备设施、配套功能的全方位优化升级,并进一步提升公司产品的市场竞争力及占有率,从而更好地保障公司高质量可持续发展。

2022年及2023年,公司对增产扩能项目的投入金额分别为0.36亿元、4.79亿元,合计5.16亿元,而公司在今年上半年就已经投入了6.32亿元,超过此前投入之和,项目建设提速。

即使如此,公司对增产扩能项目累计投入金额占预算比例仅为16.27%,相关工程进度20%,距离建成投产还有很大差距,建设该项目还需要近42亿元的资金投入。

截至报告期末,公司货币资金仅21亿元,与项目后续建设资金差距巨大,而且公司上半年经营现金流还净流出0.21亿元,项目该如何继续建设呢?此前,公司称该项目资金由公司自有资金并结合银行融资方式自筹解决。

上半年,公司新增短期借款6.56亿元,主要系本期银行承兑汇票融资增加所致,但公司并没有披露资金用途。

值得指出的是,舍得酒业现有产能68000千升,最近三年产能利用率分别为71.2%、68.1%、64.19%,呈现下滑态势,而公司选择在这个节点加速扩产项目建设,是值得商榷的。

此外,受消费环境影响,白酒市场近年来经常出现价格倒挂的现象,连曾经的“硬通货”茅台在年内都受到了影响,而舍得酒业还选择逆势扩产,实属勇气可嘉。

年内股价腰斩、复星系大额浮亏

2020年末,郭广昌控制的豫园股份以45.3亿元的价格,拍下了天洋控股持有的沱牌舍得集团70%的股权,成为了舍得酒业的实际控制人,复星系版图再次向外扩张。

在郭广昌带领下,舍得酒业坚持“老酒、双品牌、年轻化、国际化”战略,实施老酒“3+6+4”营销策略,到了2022年将“双品牌”变更为“多品牌矩阵”,全面加强生产及营销管理,走高质量可持续发展道路。

在品牌建设方面,公司通过舍得智慧人物、舍得老酒盛宴、沱牌曲酒故事荟、沱牌潮in美好夜等品牌IP的建设,以及央视、各大网络平台、高铁、户外、头条、抖音等传媒手段,持续提升品牌影响力。

在市场营销方面,公司按照“战役聚过程、破圈创爆品”的总体思路,寻求增量突破,在开拓国内市场的同时,加快布局海外业务,探索白酒出海。

复星系入主后,舍得酒业成为资本市场一道亮丽的风景线,股价一路狂飙至261.31元/股的高点,成为当年的妖股之一,期间公司的业绩也保持快速增长态势。

2020年至2023年,公司实现营业收入分别为27.04亿元、49.69亿元、60.56亿元、70.81亿元,累计增幅162%;归母净利润分别为5.81亿元、12.46亿元、16.85亿元、17.71亿元,累计增幅205%。

不管是业绩,还是资本市场,舍得酒业的表现可圈可点。

辉煌背后,公司的挑战也随之而来,最近三年的业绩增速呈现逐年放缓态势,营收增速分别为83.80%、21.86%、16.93%,归母净利润增速分别为114.35%、35.31%、5.09%,而今年上半年则是营收、净利双降的成绩。

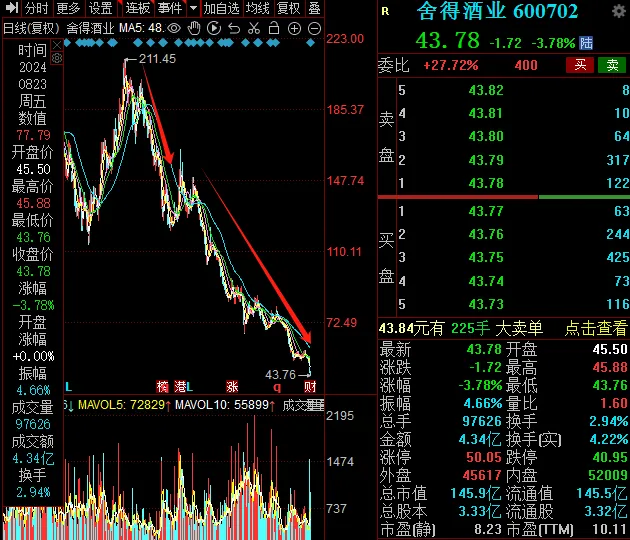

业绩增速放缓的舍得酒业,遭到了投资者用脚投票,股价在2023年2月达到211.45元/股的高点后,开始了较长时间的下滑,低点至43.76元/股。

截至8月23日收盘,公司股价为43.78元/股,较去年高点暴跌超79%,其中年初至今跌幅超过53%,已然腰斩,总市值145.9亿元,TTM市盈率10.11。

今年以来,白酒企业在资本市场的表现基本是一塌糊涂。Wind数据显示,众多白酒企业年内股价跌幅在15%~55%之间,其中贵州茅台跌幅16.32%,酒鬼酒跌幅50.17%,与舍得酒业相当。

目前,沱牌舍得集团持有舍得酒业股份对应的市值为44.09亿元,再加上其最近三年获得分红4.47亿元,合计约48.56亿元,而豫园股份持有沱牌舍得集团70%股权,对应约33.99亿元,较45.3亿元缩水约25%,处于大额浮亏中。

从浮盈百亿再到如今浮亏超10亿元,复星系耗时不到两年,充分说明了资本市场的变幻莫测,没有常胜将军。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

本文作者可以追加内容哦 !