中国平安的中报读了十几年, 这次真的是格外激动, 4年了, 这份成绩来之不易! 现在不是某一个数据表现亮眼的问题, 而是方方面面都在阐述一个事实—— 中国平安自年初重回升势, 到目前一直保持升势稳健! ”

作为一名老股东, 深深知道在那么多行业普遍低迷的大背景下, 这意味着什么。

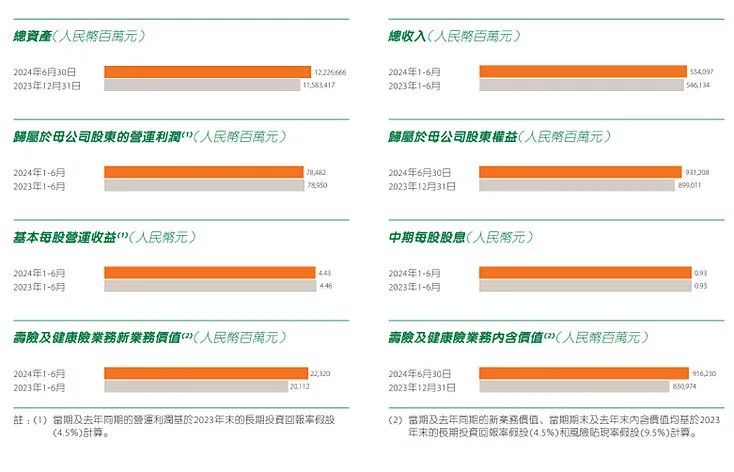

今年上半年, 中国平安“ 实现归属于母公司股东的营运利润784.82亿元, 年化营运ROE16.4%; 归属于母公司股东的净利润746.19亿元, 同比增长6.8%。 ”

746.19亿的净利润, 是2020年以来的最佳表现。 更可喜的是“ 寿险及健康险、 财产保险以及银行三大核心业务保持增长, 三项业务合计归属于母公司股东的营运利润795.65亿元, 同比增长1.7%。 ”

另一项非常重要的指标, 是新业务价值。 “ 2024年上半年, 寿险及健康险业务新业务价值达成223.20亿元, 同比增长11.0%。 其中, 代理人渠道新业务价值增长10.8%, 人均新业务价值同比增长36.0%。 ” 去年上半年, 寿险及健康险新业务价值同比大增了45%, 今年在这样高基数的基础上, 还能保持两位数增长, 实属难得。

上半年, 个人寿险销售代理人的数量为34万, 超过了一季度末的33.3万人, 且人均新业务价值同比增长了36%。 这表明代理人数量的下降趋势, 已经开始出现反转! 这些数据, 充分表明了寿险改革的成果, 开始全面呈现了。

当前正处于低利率周期, LPR的下调和国债收益率的不断走低, 让很多投资者对平安的投资端有所担心。 从上半年来看, “ 平安保险资金投资组合实现年化综合投资收益率4.2%, 同比上升0.1个百分点” , 绝对的高分答卷!

前一段时间, 我们看到了中国平安增持工商银行H股的新闻, 截止到今年8月初, 中国平安持股数量约130.24亿股, 占工商银行H股的比例为15%。 今年, 上证指数下跌了4.24%, 恒生指数上涨了3.48%, 而工商银行H股的股价却上涨了31.91%, 目前股息率超过7%。

对保险行业没有深入研究过的人, 很容易按照普通基金的标准去判断险企的投资表现。 险企的投资, 是以匹配负债端为出发点的, 在这样的背景下, 仍然能有大幅收益, 这是平安根据市场形势, 即时调整投资策略的结果, 绝非偶然。

当然, 平安的主要投资方向还是债券。 虽然目前国债收益率相对较低, 但在有效久期口径下, 中国平安的资产负债久期己近乎完全匹配, 降息的影响相对较小。

而另一方面, 国债价格不断提升, 中国平安存量债券的公允价值也是大幅提升的。 综合考虑, 投资收益还是要比低利率的影响大很多。 全年来看, 中国平安的综合投资收益率是有充分保证的。

中国平安是保险行业的龙头公司, 这是大家都熟知的。 但经过多年的培育和深耕, 现在的中国平安, 已经和业内的其他公司在经营模式上, 有了明显的区别。

看下面这组数据: “ 截至2024年6 月30日, 平安个人客户数2.36亿, 其中持有集团内4个及以上合同的客户占比为 24.9%, 留存率达97.8%。 个人客户的客均合同数2.93个, 有超8,792万的个人客户同时持有多家子公司合同。 ”

这就是“ 综合金融” 优势的展现! 作为保险行业仅有的金融全牌照公司, 中国平安以客户为服务核心, 把旗下寿险、 财险、 银行、 资管等多个业务板块有机结合起来, 既让客户能够“ 省心省时又省钱” , 又为自身的业务创建了一条宽广的护城河, 令其他公司很难匹配。

中国平安的另一大优势, 是医疗养老: “ 截至2024年6月30日, 平安通过整合供应方, 已实现国内百强医院和三甲医院100%合作覆盖, 内外部医生团队约5万人, 合作药店数达23.3万家, 较年初新增超2,500家。 享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超68%。 ”

老龄化社会已经离我们越来越近, 医疗养老是每一个家庭都高度关注的。 多年的深耕, 在医疗养老领域, 平安的优势正在不断强化, 并且和综合金融一起, 形成了中国平安的核心竞争力, 充分保证了集团的各项业务, 在深度和广度上都能有更大的持续性。

中报发布之前, 大家就对中期分红充满憧憬。 中国平安果然不负众望, “ 将向股东派发中期股息每股现金人民币0.93元。 ” 目前中国平安A股的股息率已经接近6%, H股的股息率更是超过了7%。 今年防御思维是市场主导, 高股息率是最好的持有理由。

而中国平安的股息率, 已经大幅超过了当下如日中天的四大行。 从中报的业绩和新业务价值表现来看, 后继的利润增速也有充分支持, 这也意味着

年报时的分红, 还有进一步提升的空间。

这是一份令人欣慰, 而且能看到更多希望的中报。 中国平安, 既然升势已经稳健, 后市必然可期!

本文作者可以追加内容哦 !