突然停牌带帽“ST”之后股价短期腰斩的$ST证通(SZ002197)$,其财务款项违规操作暴露内部控制重大缺陷渐渐浮出水面,紧接着又是中期业绩再度预亏,其股价早已不及峰值的7%。

01 突如其来的业绩修正、实控人质押、停牌、带帽

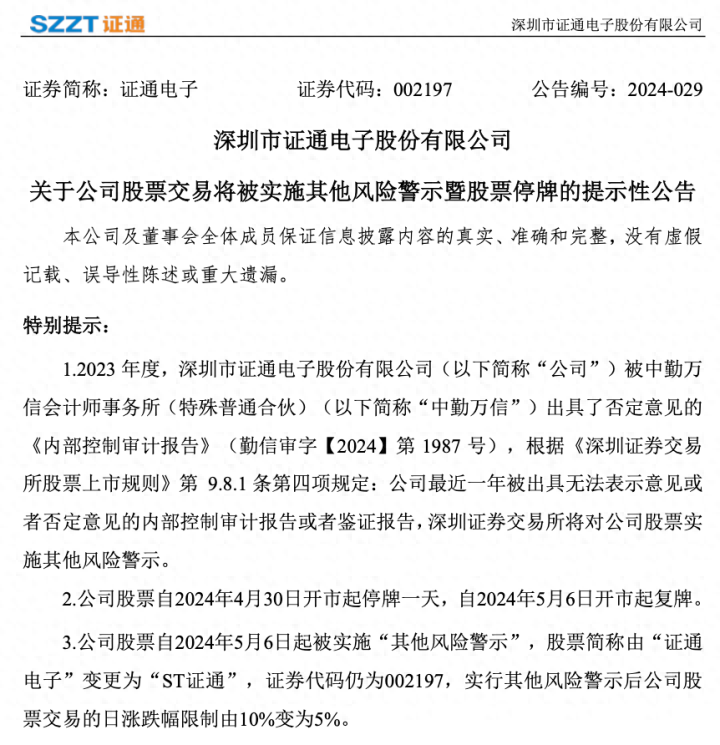

2022年4月29日晚间,证通电子一则停牌公告引发了市场不小关注,公司因被中勤万信出具了否定意见的《内部控制审计报告》,会被深圳证券交易所将对公司股票实施其他风险警示,公司将进入停牌阶段,5月6日才会复牌,复牌时公司由证通电子变为“ST证通”。

资料来源:公司公告

对于一些关注证通的投资者而言,这个公告结果似乎有些不那么意外,因为早在4月26日收盘后,公司就接连发布了两则公告。其中之一是业绩预告修正,预告修正的最主要原因是公司与会计师事务所充分沟通后,对客户回款确认的会计判断做出调整,增加应收账款坏账准备计提约4,000万元;同时保持预期应收账款计提的前瞻性系数较前年度不变,增加应收账款坏账准备计提1,700万元。加上其他多个“基于谨慎性原则”的减值项目,公司最终归母净利润由原先的盈利3000-4500万元,变为亏损6000-8000万元。

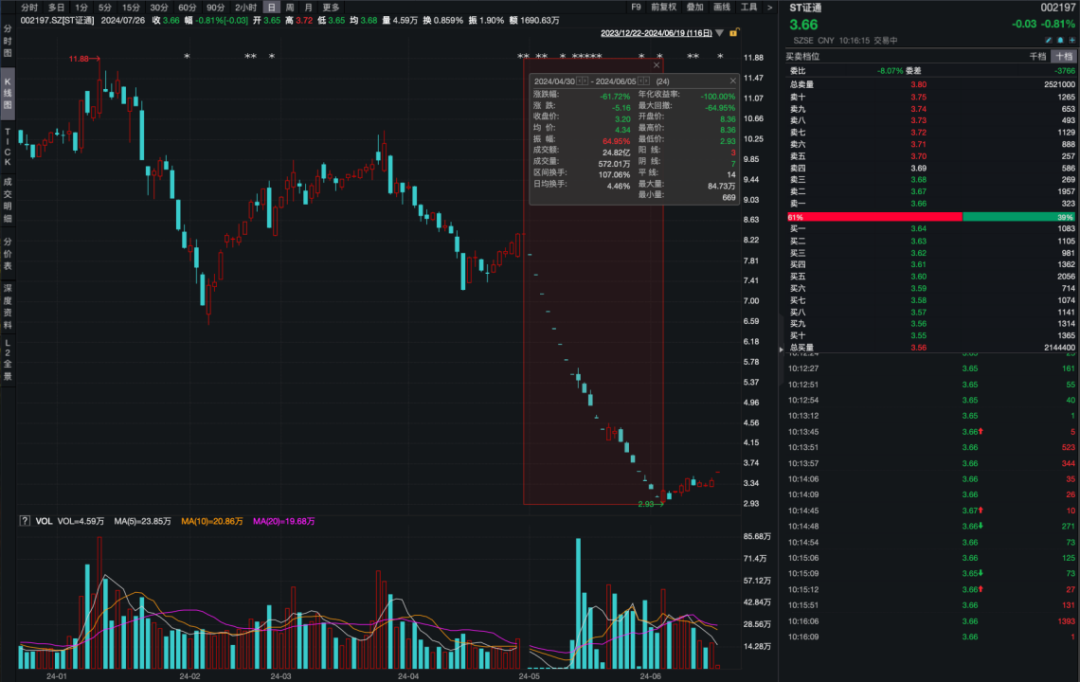

另一个公告则是实控人股票质押,证通实控人曾胜强将其持有的近1/4股票(占公司总股本4.07%)进行质押,对应金额8000万元,并明确本次股份质押融资不是用于满足上市公司生产经营相关需求。5月6日开盘的证通,也不出意外的进入了跌跌不休状态。虽然复牌之后公司相继公告了实控人解除质押、员工持股到期后自愿锁定、回购计划,但是市场并没有买账,公司股价在5%涨跌幅范围内,23个交易日累计跌幅达到了63.16%,并未止步于腰斩,期间累计逃出的资金为23.19亿元。

资料来源:Wind

02

证监会立案

证通屡次延期终交答案

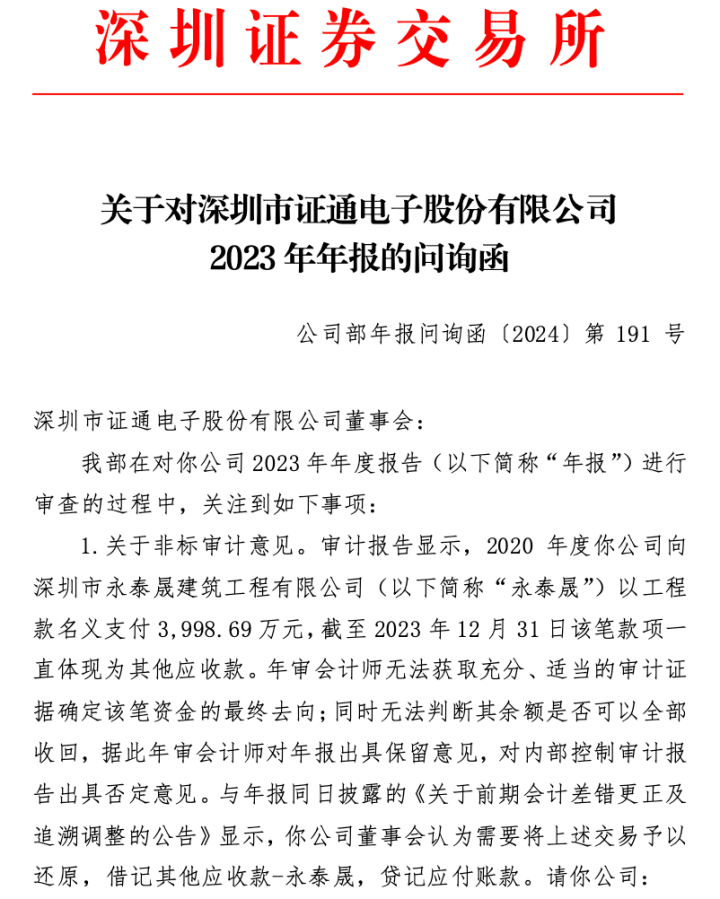

5月20日,公司公告了深交所的问询函,首先提到的就是关于非标审计意见。审计报告显示,2020 年度你公司向深圳市永泰晟建筑工程有限公司(以下简称“永泰晟”)以工程款名义支付 3,998.69万元,截至 2023 年12 月 31日该笔款项一直体现为其他应收款。年审会计师无法获取充分、适当的审计证据确定该笔资金的最终去向;同时无法判断其余额是否可以全部收回,据此年审会计师对年报出具保留意见,对内部控制审计报告出具否定意见。

同时还对导致你公司内部控制审计报告否定意见的资金占用(详见问题1)和关于其他关联方回款两项会计差错提出更正要求,以及公司需要对前五大销售客户集中度从之前的45.34%飙升至67.38%作出进一步的说明补充。

资料来源:公司公告

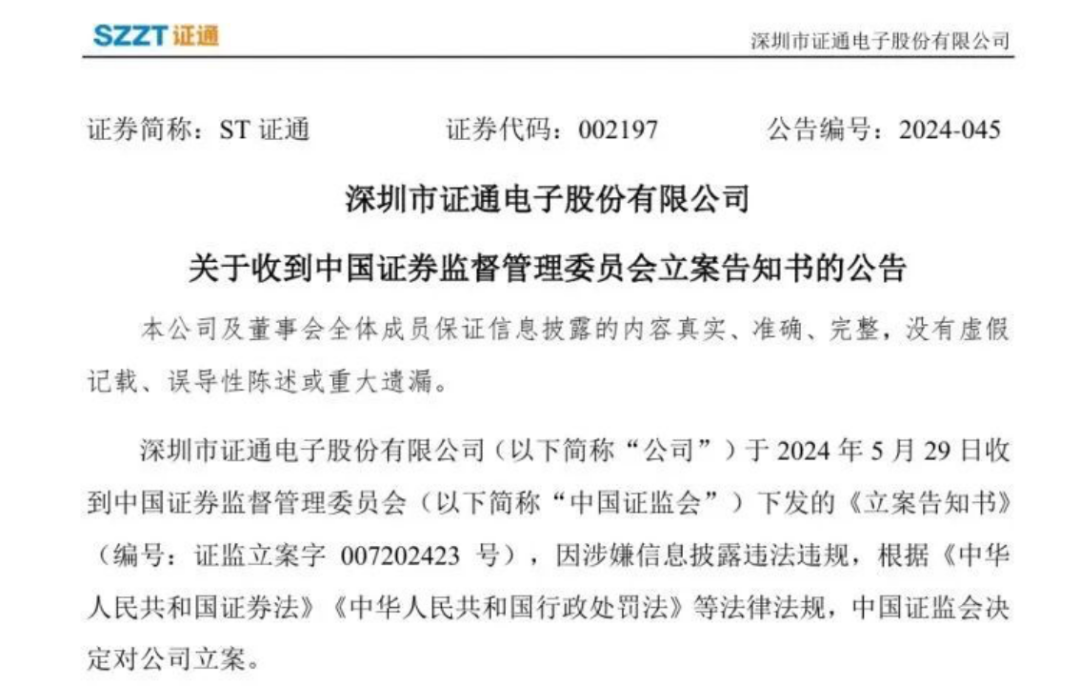

5月29日晚间,证通电子又收到中国证监会下发的《立案告知书》,内容显示公司因涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对ST证通立案。

资料来源:公司公告

面对问询和立案,公司在6月4日、12日、19日、26日发了四次延期回复问询函的公告,最终在6月28日,大众才终于等到了公司的正式回复。

资料来源:Wind

其中对于市场最为关注的审计机构质疑资金的问题,公司承认了提前支付工程款,通过供应商转移资金至客户用于支付公司应收账款,形成利益相关方资金占用。虽期后已收回款项且进行了账务调整,但表明公司报告期内内部控制存在重大缺陷。上市公司虚构应收款回款一方面或是为了降低账龄拉长引发的应收款坏账准备,但也不排除相关销售真实性是否也存在问题。

并且广受诟病的是,公司早在4月27日就对此前发布的业绩预告进行修正,修正后的业绩导致盈亏性质的变化。其中导致业绩预告失准的重要一项包括,公司司对客户回款确认的会计判断做出调整,增加应收账款坏账准备计提约4000万元,金额高度重合的情况下,问询结果在数次延期后才跟投资者见面。

然而,公司面临的问题还不止于此。

03

财务问题背后公司业绩亏损已成常态

证通电子1993年便成立了,定位为IDC基础设施、云计算和智能终端为特色的数字化服务提供商。公司主营IDC业务主要为数据中心服务器托管服务,2015年开始布局云计算业务,以证通云平台为业务依托,形成了从IaaS基础设施层、PaaS平台层、SaaS应用层的业务构建能力。

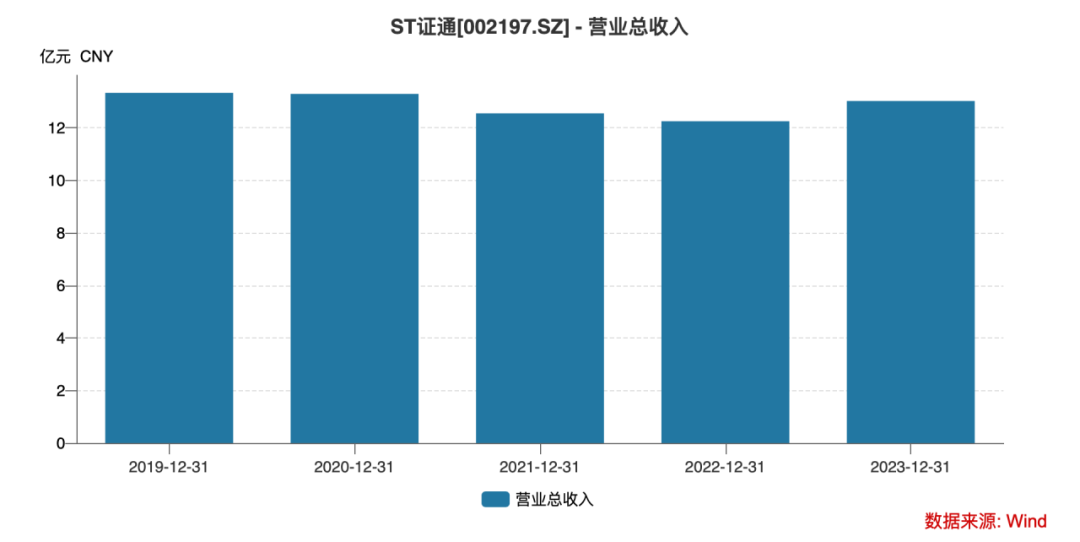

不过公司2019年营收规模为13.33亿元,4年过去了,2023年营收规模反倒跌至了13.02亿元。

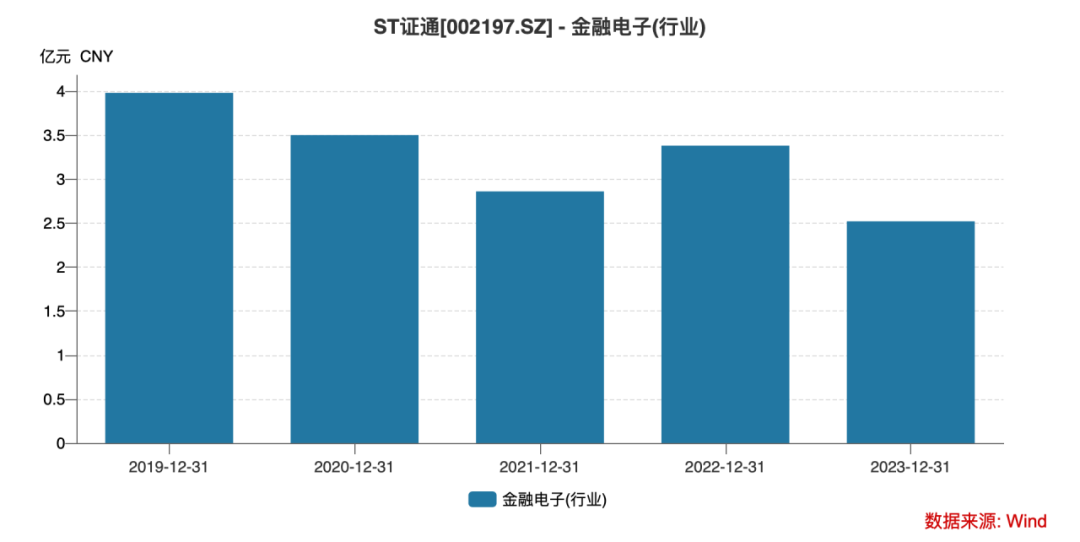

拖累公司营收规模表现的是第二大业务金融电子,其营收贡献自2020年开始就出现明显的下滑。

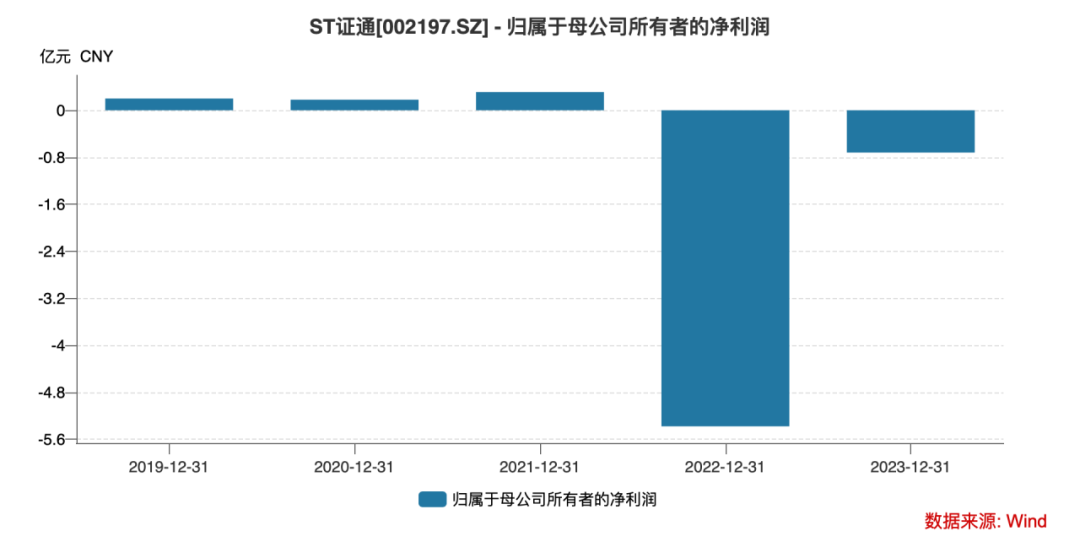

与此同时,公司综合毛利率水平在2019年为30.98%,于2022年、2023年分别降至22.11%、27.04%,加上大量的信用减值损失和资产减值损失,盈利能力本就不强的公司,也在2022年、2023年分别迎来5.38亿元、0.72亿元的归母净亏损。

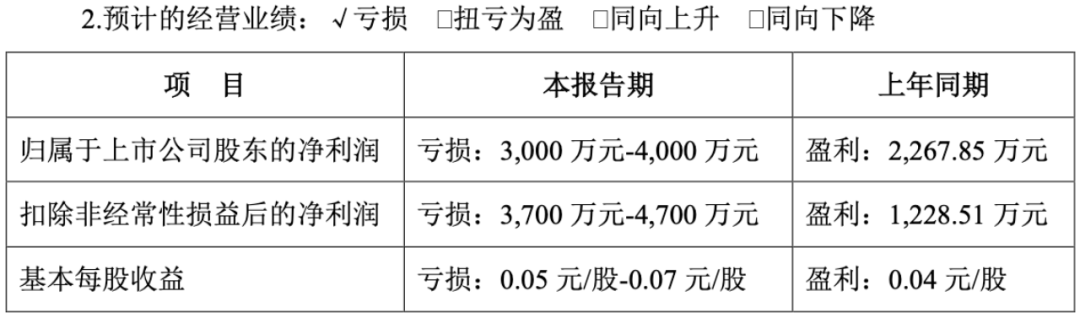

而根据最新的2024半年度业绩预告,公司2024年上半年度因数据中心机柜上架进度不及预期,且固定资产折旧增加,导致机柜租赁业务毛利率有所下降;部分云计算业务项目招投标推迟,云计算业务项目签约和确认收入进度未达到预期,导致云计算业务同比营业收入有所下降;公司收缩照明工程类业务规模以及EMC项目陆续到期,项目终止确认收入,导致其他业务同比营业收入及毛利率下降。此外,公司部分企业工程类业务延期或无法正常回款,导致应收账款账龄进一步增长,应收账款信用减值同比有所增加。

公司相较于2023上半年2267.85万元的盈利,也变成了3000-4000万元的亏损,亏损态势进一步加剧,对于公司本就不富裕的市场信任感而言,可谓是雪上加霜。

资料来源:公司公告

本文作者可以追加内容哦 !