将重心转向海外市场后,国内隐形矫治市场龙头时代天使(06699.HK)重新找回自信,业绩股价双双迎来上升趋势。

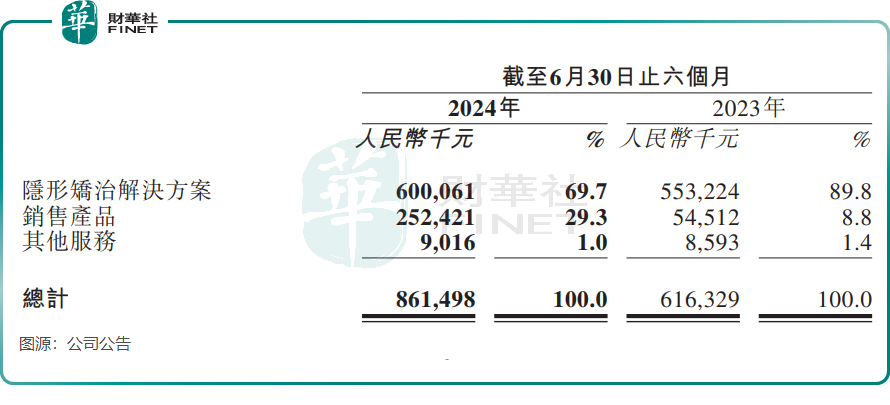

8月22日晚间披露的业绩报显示,时代天使今年上半年实现收入8.61亿元,同比大增39.8%,重返高双位数增长的态势;公司拥有人应占利润2247.9万元,同比下滑30.4%;经调整净利润为7165万元,同比飙升95.8%。

整体上看,时代天使凭借出色的出海成绩实现了困境反转,今年上半年经营业绩令人眼前一亮。业绩出炉后,资本市场用脚投票,8月23日其股价涨势如虹,截至发稿涨幅为14.63%,市值重回100亿港元上方。

中国市场承压

时代天使是国内口腔隐形正畸技术、隐形矫治器生产及销售的服务提供商,民生证券研报显示,以2023年达成案例数计,时代天使以市占率(41.7%)处于全国第一的位置,且领先隐适美(31.8%)近10%。

然而,近两年来的国内隐形矫治市场面临竞争加剧以及集采带来的双重冲击,时代天使的盈利能力在2022年和2023年遭受了挑战,导致其股价持续下滑至新低。

进入2024年,时代天使在国内市场的增长依然承压。

在集采环境以及其他厂商降价抢夺市场压力下,时代天使在国内市场的价格相对坚挺,其表示每条产品线的平均销售价格均保持稳定。但同时叠加国内消费趋于谨慎,时代天使国内市场表现欠佳,上半年国内市场案例达成数为9.53万例,同比增长10.8%,增速不及去年全年。

收入方面,国内市场上半年的收入同比增长10.1%至6.33亿元,亦称不上优异。

在2022年10月陕西省披露的集采中选结果中,时代天使有三款产品获中选资格,降价幅度约在23%-30%。对于集采带来的影响,时代天使CEO胡杰章曾表示,虽然单价利润减少,但案例数有增加,且可通过自身降本增效进行抵消。

时代天使并未在今年上半年业绩报中披露国内市场毛利率情况,但受集采及竞争加剧等因素影响,时代天使近年来整体毛利率明显下滑,2023年整体毛利率为62.4%,而2020年达70.4%。2024年上半年,时代天使毛利率整体表现稳定,依旧保持在62.4%。

在海外“卖爆”了

在全球市场,隐形正畸也是一座“金矿”。灼识咨询数据显示,预计全球隐形矫治器治疗病例于2020年-2030年的复合年增长率达15.1%。

为寻找新增长曲线,时代天使自2023年初开始正式布局海外业务,此前公司还收购了巴西领先正畸企业ADITEK。目前,时代天使将业务延伸到了欧洲、北美、亚太及巴西等市场。

时代天使不惜重资扩大在海外市场的布局,尽管这一策略对其净利润带来一定的不利影响,但海外市场的布局正快速铺开。今年上半年,公司已触达全球超过50个国家及地区的上千位口腔医生,而2023年则为30多个国家和地区。

与国内市场形成鲜明对比,时代天使在海外市场迎来爆发性增长,完美抵消了国内市场增长疲弱带来的不利影响。

2024年上半年,公司国际业务达成案例数5.76万例,同比激增512.8%,占比整体案例数快速提升至37.7%。收入则同比增加452.5%至2.28亿元,占总收入比重迅速提升至约26.5%。

由于国际业务的强劲增长,带动了时代天使销售产品的收入激增363.1%至2.52亿元,从而优化了公司的收入结构。另一方面,在国际业务规模经济带动下,销售产品的毛利率由上年同期的42.1%提升至57%。

作为全球隐形牙套的“开创者”和巨无霸,隐适美走在了时代天使前面。目前,隐适美业务覆盖的地区包括北美洲、欧洲、中东和非洲和亚太地区及拉丁美洲。

根据业绩报告,于今年上半年,隐适美的母公司艾利科技(ALGN.US)达成案例总数约为124.8万例,同比增长34.2%。另外,艾利科技上半年的毛利率为70.1%,明显高于时代天使62.4%的毛利率。

从全球隐形矫治市场的规模及增长前景看,对标隐适美在国际市场的表现,时代天使出海具有很大的想象空间。另一方面,相较于国内,时代天使在海外市场不会面临集采带来的影响。

由于国际业务尚处于大力投入阶段,该分部尚未实现盈利,经调整经营亏损在上半年为1.14亿元。

国金证券对时代天使的国际业务展望正面,该行在研报中表示,时代天使的全球业务布局逐步进入收获期。该行指出,公司国际市场持续扩张,前期成本较高,预计随着销售规模的扩大以及成本摊薄,国际市场亏损有望进一步缩窄。

作者:遥远

本文作者可以追加内容哦 !